本文由AI生成,请核对重要信息。

市场简述

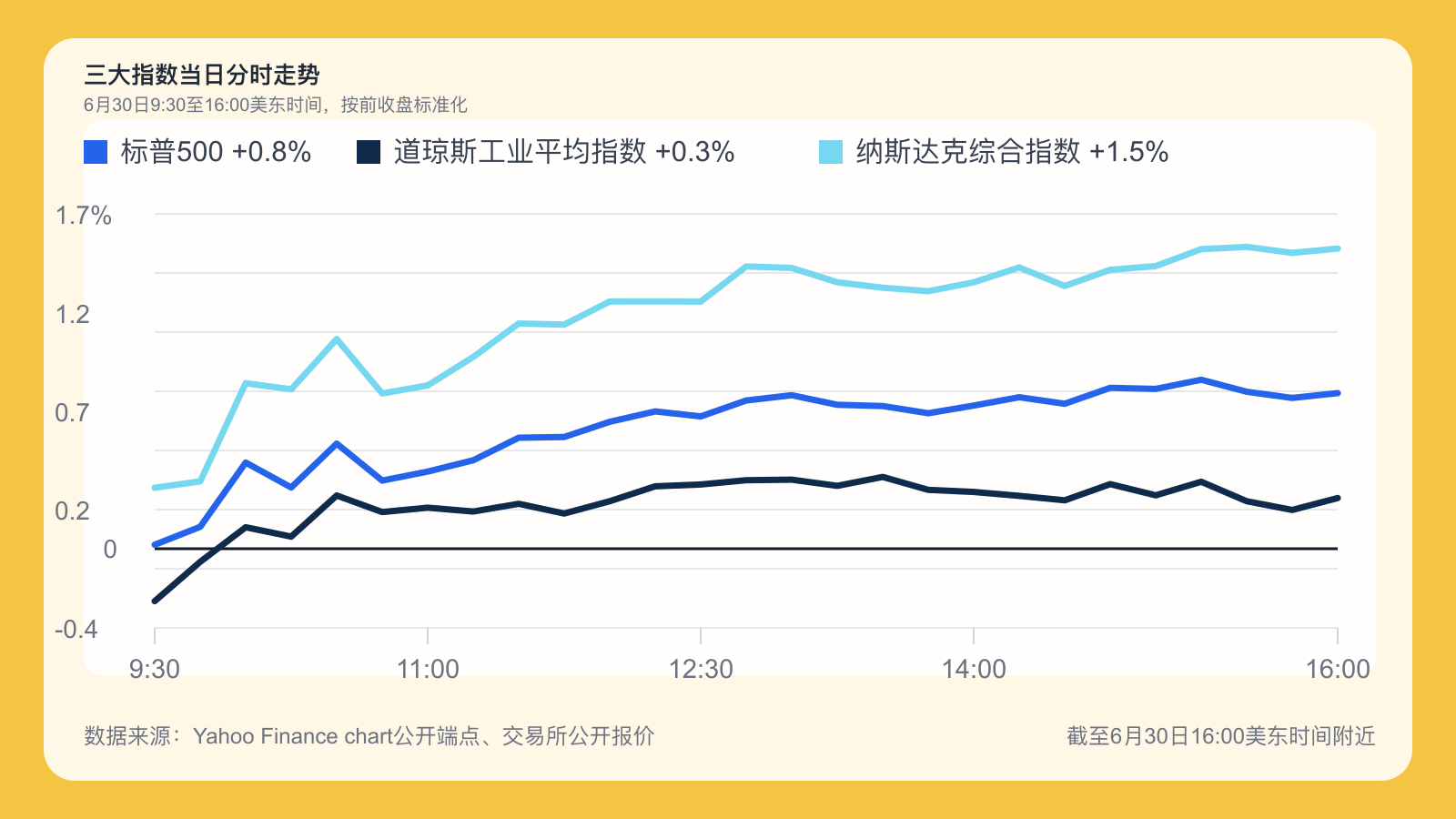

周二美股继续上涨,但涨幅主要来自大型科技和半导体。标普500指数收于7499.00点,涨0.8%;纳斯达克综合指数收于26213.72点,涨1.5%;道琼斯工业平均指数收于52317.81点,涨0.3%。

市场主线很清楚。AI硬件、苹果和英伟达把纳指推高,标普500再创新高附近;但等权标普小跌,防御板块、医疗和地产下挫,说明上涨并不是全面扩散。

全天走势也显示这种分化。三大指数早盘跳高后震荡上行,纳指午后涨幅保持在1.5%附近,道指升幅较小,说明资金仍偏好大型成长股。

- 等权标普ETF: 跌0.1%,弱于市值加权标普500,显示少数大型股票贡献了主要指数涨幅。

- 罗素2000 ETF: 涨0.5%,小盘股好于等权标普,但仍明显弱于纳指。

- 市场广度: 信息技术ETF涨2.7%,半导体ETF涨3.8%;医疗、必需消费、公用事业和房地产ETF跌1%至2%左右,板块分布偏窄。

- VIX波动率指数: 跌6.7%至16.47,股票上行伴随对冲需求下降。

- 10年期美债收益率: 升至4.42%附近,较前一交易日上行约4.6个基点。

- 30年期美债收益率: 升至4.90%附近,长端利率仍处高位。

- 美元指数: 小涨至101.20附近,美元没有阻止科技股继续扩张估值。

- 欧元兑美元: 升至1.143附近,欧元对美元仍偏强。

- 美元兑日元: 升至162.58附近,日元继续处在弱势区间。

- 比特币: 跌约2.4%至58699美元附近,加密代理股同步下跌。

- WTI原油: 跌约0.9%至70.11美元/桶附近。

- 布伦特原油: 涨约0.4%至73.44美元/桶附近。

- 黄金期货: 涨约0.2%至4031.30美元/盎司附近。

- 白银期货: 涨约2.7%至59.73美元/盎司附近。

贵金属内部差异值得注意。黄金小涨,主要受美元不强和政策不确定性支撑,但10年期美债收益率上行限制了涨幅。白银涨幅更大,和工业金属属性、科技制造需求预期以及前一日回落后的补涨有关。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

个股和板块表现

科技股是当天最强方向。信息技术ETF涨2.7%,纳指涨幅明显高于道指。苹果涨2.7%,英伟达涨2.6%,微软涨1.2%,Alphabet涨1.1%,这些权重股足以推高标普500和纳指。

半导体表现更强。半导体ETF涨3.8%,AMD涨7.7%,SanDisk涨10.9%,Applied Materials涨4.1%,Lam Research涨5.5%,台积电涨4.9%。市场继续围绕AI服务器、存储和晶圆设备扩张交易。

AI相关软件和平台股相对分化。CrowdStrike涨2.7%,Palantir涨0.8%,但亚马逊跌0.7%,Oracle跌0.7%。这说明资金更集中在硬件和芯片链条,而不是所有科技股一起上涨。

能源板块落后。能源ETF跌0.8%,原因是WTI原油回落到70美元附近,投资者对海湾运输风险的溢价没有继续扩大。布伦特小涨,显示全球油价仍有地缘风险支撑,但美股能源股没有跟随走强。

金融股小幅下跌。金融ETF跌0.2%,区域银行ETF涨0.2%,高利率对银行净息差有帮助,但经济数据和就业报告前,投资者没有大幅增加金融风险仓位。

加密资产链条承压。比特币跌至5.87万美元附近,Coinbase跌3.6%,Strategy跌6.2%。这和纳指上涨形成反差,说明当天风险偏好更偏向AI和大型科技,而不是加密代理交易。

航空航天和防务主题活跃。AeroVironment涨18.8%,Rocket Lab涨3.7%,Intuitive Machines涨2.0%,波音涨0.8%。无人机、防务预算和商业航天仍是高波动主题。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

公司重要新闻

AeroVironment是当天最显眼的个股之一。公司股价涨18.8%,市场关注无人机和防务需求,以及订单和利润率改善预期。防务科技股在美欧安全支出增加背景下继续获得资金关注。

AMD大涨7.7%,SanDisk涨10.9%。两家公司带动存储、服务器和AI芯片链条上涨。市场把这类股票视为AI资本开支扩张的直接受益者,涨幅也显示资金在半导体内部从英伟达外扩到更多设备和存储公司。

苹果涨2.7%。大型科技股中,苹果此前受到硬件成本和产品周期担忧压制,周二反弹说明低吸资金回到超大盘科技。由于苹果权重高,对标普500和纳指都有明显贡献。

Air Products涨8.0%。投资者重新评估氢能、工业气体和大型项目组合,股价表现明显强于材料板块。Yara相关美国存托凭证下跌约1.0%,显示市场对同一产业链公司没有给出一致定价。

耐克跌1.1%,投资者在业绩发布前保持谨慎。公司正处在产品周期和渠道调整阶段,市场关注北美销售、库存和毛利率是否继续承压。

Constellation Brands收盘小跌。市场等待公司财报和啤酒业务需求线索,尤其关注高端啤酒销量、葡萄酒业务减值风险和全年指引。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

宏观新闻

宏观数据没有打断科技股上涨。美国5月职位空缺与劳动力流动调查显示,职位空缺仍在700万上方,劳动力市场降温但没有快速恶化。这个组合让市场继续押注美联储有降息空间,却不必立刻定价衰退。

世界大型企业联合会公布的6月消费者信心指数低于长期均值,家庭对就业和收入的看法仍谨慎。消费股表现分化,非必需消费ETF小涨0.1%,必需消费ETF跌1.5%,说明投资者没有把消费者数据解读为全面利好。

住房相关数据继续显示高利率压力。房价指标仍处高位,抵押贷款利率没有明显下降,地产ETF当天跌2.0%。10年期美债收益率升至4.42%附近,也让房地产和公用事业等利率敏感板块承压。

原油价格分化。WTI下跌但布伦特小涨,说明美国库存和需求预期压制近月合约,全球市场仍保留一部分地缘风险溢价。油价没有大涨,减轻了通胀恐慌;但布伦特仍在73美元上方,通胀交易还没有完全消失。

未来几天交易日程很密集。7月1日周三8:15美东时间关注ADP 6月私营就业,市场用它校准非农前的就业风险;10:00美东时间关注供应管理协会6月制造业指数,前值为49.0,订单和价格分项会影响美债、美元和工业股。

7月2日周四8:30美东时间关注6月非农就业报告、失业率和平均时薪,市场预期就业增长放缓但没有崩塌。同日10:00美东时间还有工厂订单数据。7月3日周五美国股市因独立日假期休市,假期前流动性可能放大周四尾盘波动。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

分析师看法

瑞安·德特里克,Carson Group首席市场策略师: 他近期指出,美股进入年中时技术面仍有韧性,投资者对经济软着陆和企业盈利保持信心。周二标普500和纳指继续上行,符合他对风险资产趋势仍未破坏的判断。

乔纳森·克林斯基,BTIG首席市场技术分析师: 他此前提醒,指数接近高位时,市场广度比指数点位更重要。周二等权标普小跌而纳指大涨,正是这种广度分化,需要观察后续是否扩散到更多板块。

亚伦·雷克斯,富国银行分析师: 他近期上调AMD相关目标价,理由是AI服务器和加速器需求仍在扩大。AMD周二大涨7.7%,显示投资者正在寻找英伟达以外的AI芯片受益标的。

梅迪·侯赛尼,Susquehanna分析师: 他长期关注存储和半导体设备周期,近期强调AI服务器会提高高带宽内存和存储需求。SanDisk和设备股大涨,说明市场把存储价格与AI资本开支重新联系起来。

丹·艾夫斯,Wedbush证券分析师: 他近期继续看多AI基础设施投资周期,认为企业和云服务商仍在增加算力支出。英伟达、微软和半导体ETF周二上涨,延续了他对AI支出尚未见顶的框架。

乔瓦尼·斯陶诺沃,瑞银大宗商品分析师: 他此前表示,黄金仍受央行买盘和政策不确定性支撑,但高实际利率会限制短线上行。周二黄金小涨而10年期美债收益率上行,正反映了这个拉扯。

爱德华·莫亚,OANDA高级市场分析师: 他近期谈到原油时强调,只有出现真实航运中断,风险溢价才会显著扩大。周二WTI回落、布伦特小涨,说明市场仍在保留地缘风险,但没有定价供应危机。

劳伦斯·云,全美房地产经纪人协会首席经济学家: 他此前表示,购房者正在适应较高抵押贷款利率,但库存和负担能力仍是关键限制。周二地产ETF下跌,和高利率继续压制住房相关资产的逻辑一致。

汤姆·李,Fundstrat研究主管: 他近期仍偏乐观看待美股下半年风险偏好,理由是通胀降温和企业盈利改善有助于资金回流股票。周二科技股继续吸引买盘,但广度偏窄也意味着这个乐观判断还需要更多板块确认。

诺埃尔·艾奇逊,市场策略师: 她近期在加密市场评论中强调,比特币对流动性和美元变化很敏感,单日风险偏好改善不一定会立刻带动加密资产。周二比特币和加密代理股下跌,说明加密交易仍没有跟上纳指反弹。

资料来源说明:交易日安排依据纽约证券交易所(NYSE)和纳斯达克(Nasdaq)官方日历。指数、ETF、个股、外汇、加密资产、商品期货和美债收益率主要采用Yahoo Finance chart公开端点和交易所公开报价,截至2026年6月30日16:00美东时间附近;新闻和分析师观点综合Reuters、MarketWatch、Barron’s、CNBC、Yahoo Finance、华尔街日报、公司公告和权威机构公开资料。图表采用三大指数当天5分钟分时走势,按前一交易日收盘标准化。不同市场收盘和结算时间不同,期货、外汇、债券收益率和加密资产请以交易所、政府机构和发行方终值为准。本文由AI生成,请核对重要信息。