在股市最近充满焦虑和波动之际,投资者开始质疑 AI 产业部分领域的估值,但多数分析师仍然看好今年余下时间的股市表现。

许多人把标普 500 指数 2026 年底目标位定在 8000 点这个极具吸引力的整数。他们认为,持续强劲的盈利增长将推动指数达到这一水平。

事实上,就在本周,摩根大通策略师把 2026 年和 2027 年平均约 20% 的预测盈利增长形容为“前所未有”。相比之下,摩根大通已经算谨慎,因为给出的标普 500 指数目标位是 7800 点。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

但吉姆·保尔森认为,这种盈利乐观情绪隐藏着风险。在他的 Paulsen Perspectives 博客中,这位华尔街老将最近几天指出了多个问题,让他对股市前景保持警惕。

这些问题包括能源价格飙升对股市造成的滞后伤害,财政和货币环境即将变得相对更紧,投机行为升温的迹象,以及标普 500 指数中防御性板块占比接近历史低点。

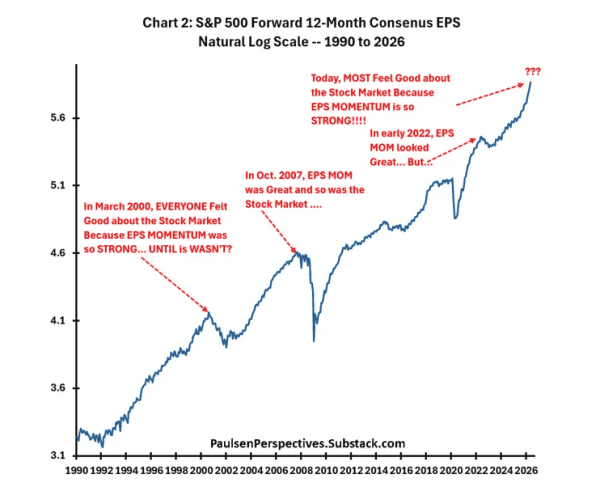

关于企业利润,保尔森指出:“标普 500 指数每股收益最近的动能,几乎强到至少 1990 年以来任何时期都难以相比。今天的情况很明显,出色的盈利通常会让投资者感到高兴。”

周四的情况就是明显例子。美光科技股价大涨 15.7%,此前这家存储芯片公司公布了远超预期的业绩和指引。

但他接着说,正如下图所示,“从历史上看,强劲的每股收益动能对股价有利,但不会一直持续下去。”

2000 年 3 月,盈利增长看起来非常强劲,但那正是互联网泡沫的顶部。保尔森指出,2007 年 10 月和 2022 年初也是如此,随后市场都出现了大幅熊市下跌。

原因之一是,过去 12 个月已公布的每股收益不同于未来 12 个月预估盈利。大多数投资者更依赖后者,而保尔森认为,未来 12 个月预估盈利至少在一定程度上是“情绪指标”。

在他看来,这一点很重要。“通常在牛市周期接近尾声时,预估每股收益往往很强,这反映的也许更多是高涨的投资情绪,也就是乐观每股收益预期所暗示的情绪,而不是可持续的基本面。”

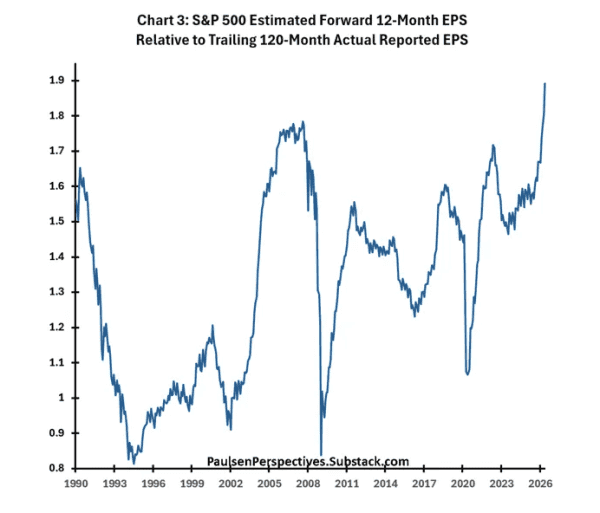

事实上,保尔森指出,目前市场一致预期的标普 500 指数未来 12 个月每股收益,几乎比过去 10 年已公布每股收益平均水平高出 90%。这是至少 1990 年以来,预估每股收益相对于历史平均每股收益的最大溢价。

保尔森表示,现在无法判断,今天的每股收益预期中有多少反映了可持续的企业表现,又有多少越来越反映投资者乐观情绪上升。

不过,正如第一张图所显示的那样,他说:“投资者不能仅仅因为预估每股收益仍然强劲,就对今天继续买入股市感到完全放心。”(市场观察)