AI生成提示:本文由AI生成,请核对重要信息。 本文根据截至美东时间收盘后可得的公开行情与新闻资料整理,市场数据和事件可能在发布后修订。

市场简述

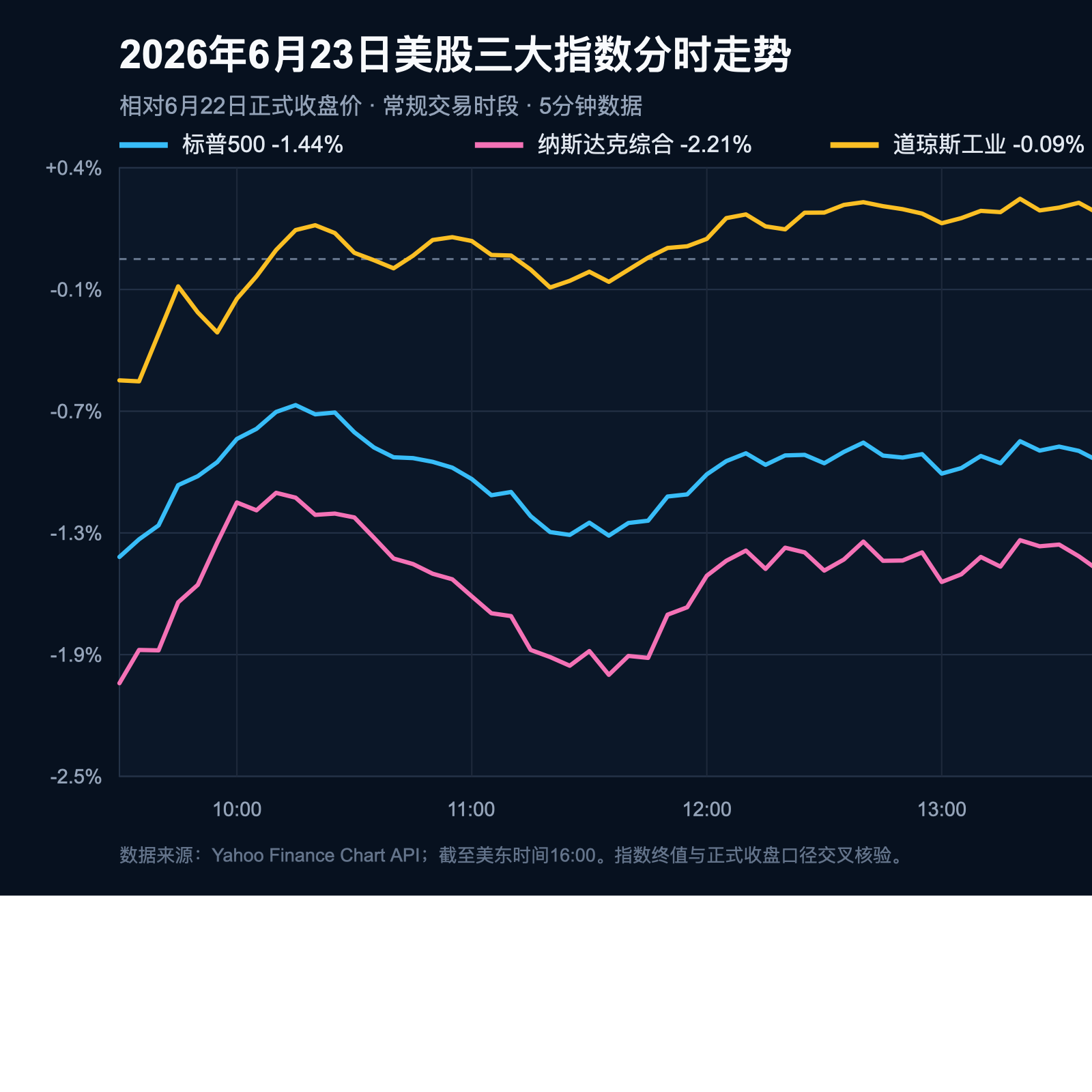

美股周二延续科技股抛售,但并非无差别下跌。标普500指数收跌1.44%至7365.50点,纳斯达克综合指数跌2.22%至25587.04点,道琼斯工业平均指数跌0.09%至51666.84点。

核心矛盾是半导体和人工智能高估值交易集中去杠杆:费城半导体指数跌7.88%,而消费必需品、医疗和区域银行逆势走高。标普500等权重指数仅跌0.41%,罗素2000指数跌0.21%至2973.38点,均明显好于市值加权标普和纳指,说明权重科技股放大了指数跌幅。

图表说明:标普500、纳斯达克综合指数和道琼斯工业平均指数在周二常规交易时段的5分钟走势,统一以6月22日正式收盘价为基准;数据来自Yahoo Finance Chart API,截至美东时间16:00。

市场广度弱于周一但没有出现全面踩踏。路透盘中最新广度快照显示,纽交所下跌股与上涨股之比为1.24比1,纳斯达克为1.01比1;标普500出现7只52周新高和3只新低,纳斯达克则有67只新高和128只新低。该广度快照早于收盘,因此与本文其余截至16:00的行情终值口径不同。VIX收于19.62,上涨19.63%,显示权重科技股波动率显著上升。

跨资产行情统一采用美东时间16:00附近可得终值。10年期美债收益率由4.509%回落至4.493%,30年期由4.947%降至4.940%,表明强PMI虽然抬高加息担忧,但科技股抛售也带来避险买盘。美元指数上涨0.36%至101.383,欧元兑美元下跌0.42%至1.1383,美元兑日元微升0.04%至161.576。比特币下跌2.43%至约62397美元,与纳指同步承压。

商品方面,WTI原油正式结算跌0.9%至每桶73.21美元,布伦特原油跌1.1%至77.08美元;Yahoo Finance在16:00附近的近月合约报价分别为73.33美元和77.10美元,差异来自结算与即时行情口径。黄金近月期货跌1.67%至每盎司4132.70美元,白银重挫6.01%至61.64美元。强美元、实际利率压力和风险头寸去杠杆同时压制贵金属,白银的高贝塔属性使其跌幅显著大于黄金。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

个股和板块表现

半导体成为全球科技抛售的中心。Nvidia下跌4.15%至200.00美元,Micron重挫13.18%,SanDisk跌13.64%,Marvell跌9.36%,AMD跌5.76%;SOXX下跌7.88%,SMH下跌7.01%。

Micron和SanDisk此前是标普500年内表现最强的一批股票,周二的大跌更接近拥挤仓位和资金流逆转,而不是行业需求在一天内发生同等幅度恶化。Nvidia当天没有足以单独解释4.15%跌幅的重大新公告,股价反应主要与半导体板块整体去风险一致。

人工智能交易内部出现明显分化。Microsoft上涨1.80%,ServiceNow涨3.15%,Salesforce涨2.18%,Adobe涨1.30%,显示此前遭到抛售的软件股出现逢低买盘;硬件和存储股则继续承受估值、资本开支回报以及债务融资压力。标普信息技术板块ETF XLK下跌4.13%,但消费必需品XLP上涨1.84%、医疗XLV涨1.39%、能源XLE涨0.70%、金融XLF涨0.31%,区域银行ETF KRE更上涨1.57%。工业板块XLI下跌2.02%,反映全球科技硬件与资本品抛售的外溢影响。

SpaceX盘中一度跌破150美元,随后反弹,收涨0.98%至156.11美元;股价仍高于135美元IPO发行价,但明显低于6月16日225.64美元的盘中高位。公司启动至少250亿美元、分5个期限的高级无担保债券发行后,投资者一方面关注融资需求和人工智能基础设施烧钱速度,另一方面也看到约890亿美元订单需求带来的债券市场认可。航空航天ETF ITA上涨0.16%,说明SpaceX的高波动没有演变为整个国防与航空航天板块的同步抛售。

加密相关资产随比特币回落,BITO下跌3.31%。能源股逆油价走强、金融股和区域银行上涨,而半导体与工业板块下跌,进一步印证当天不是传统经济衰退交易,而是资金从高估值、高拥挤的科技硬件方向撤出并转向防御与价值板块。

公司重要新闻

SpaceX当天正式启动五档债券发行,期限包括5年、7年、10年、20年和30年,目标至少融资250亿美元。路透援引交易文件和知情人士称,发行所得将用于再融资IPO前的过桥贷款,并支持人工智能、数据中心、计算设备及电力基础设施投入;彭博口径的订单需求约890亿美元。SpaceX收涨0.98%,但盘中振幅较大,说明股东对融资稀释、杠杆和长期投资回报的判断仍不稳定。

Ballard Power Systems同意收购英国氢能电力服务商GeoPura。交易包括2.75亿英镑前期股权对价,其中8250万英镑用现金支付,并发行约5080万股Ballard股票;若达到经营目标,另有最高2750万英镑或有对价,包含净债务的企业价值约3.011亿英镑,折合约4亿美元。公司预计到2028年实现约2500万美元年度EBITDA协同效应,但新增股份和整合风险令Ballard股价下跌3.47%至4.17美元。

Micron将在周三收盘后公布2026财年第三季度业绩。FactSet口径市场预期约为营收350.6亿美元、每股收益20.25美元,公司此前指引约为营收335亿美元、上下浮动7.5亿美元,非GAAP每股收益约19.15美元。周二股价在财报前暴跌13.18%,使财报的核心检验从“能否超预期”进一步提高到HBM供给、DRAM和NAND涨价、长期供货协议以及2027年产能能否支撑市场极高估值预期。

宏观新闻

标普全球公布的6月美国制造业PMI初值升至55.7,创2022年5月以来最高,高于市场预期54.8和5月的55.1;服务业PMI由50.7升至51.3,综合产出指数由51.5升至52.2。制造业新订单因企业担心短缺和涨价而提前下单,但工厂就业降至六年低位。数据同时传递增长和成本压力,使市场更难押注美联储转向宽松,美元上涨而高估值科技股承压;长端美债随后获得避险买盘,10年期收益率仍小幅回落。

中东方面,阿曼与伊朗同意继续讨论霍尔木兹海峡未来通航管理,美国国务卿马尔科·鲁比奥表示伊朗不能在最终协议中向海峡通行收费。船运数据显示三艘滞留超级油轮周二通过海峡,七艘与卡塔尔相关的空载LNG船近几周进入该地区;不过水雷、受损港口、航道残骸和拥堵仍限制全面恢复。油价因此连续第二天下跌,但WTI和布伦特在接近四个月低位时仍保留供应风险溢价。

未来几天的事件集中在周三和周四。6月24日周三美东时间9:00,Nvidia举行年度股东大会;10:00公布5月新屋销售,前值为年化62.2万套;13:00财政部拍卖700亿美元5年期国债;收盘后Micron发布财报。6月25日周四8:30将公布5月PCE、核心PCE、个人收入与支出、耐用品订单、首次申请失业救济人数及一季度GDP第三次估值,其中市场关注的一项消费者通胀同比指标预计由3.8%升至4.1%;13:00财政部拍卖440亿美元7年期国债。PCE和拍卖需求将直接影响美债、美元、黄金、房地产和大型科技股估值。

分析师看法

贝尔德投资策略分析师罗斯·梅菲尔德周二表示,科技交易高度集中且受资金流驱动,因此很容易受到相对细小的情绪变化冲击;他认为当前回撤并不像人工智能基本面突然恶化,而更像过去几个月流入全球科技股的拥挤资金开始逆转。半导体指数跌近8%、软件股却反弹,与这一“仓位而非单一产业事实”框架一致。

SimCorp投资决策研究董事总经理梅利莎·布朗周二指出,更高利率环境、大型IPO对资金的竞争以及油价不确定性叠加,整个市场的波动可能上升。当天VIX上涨近20%,但等权标普和罗素2000跌幅有限,说明风险首先在资本需求大、久期长的高估值资产中释放。

瑞讯银行高级市场分析师伊佩克·奥兹卡德斯卡娅周二认为,SpaceX转向债券市场为人工智能和基础设施投入融资,重新唤起投资者对大型科技公司过度资本开支以及更多债务融资的担忧。她的观点不仅针对SpaceX,也解释了为什么硬件股和纳指的跌幅显著大于软件、防御和金融板块。

Mattioli Woods投资经理劳伦·海斯洛普周二把科技抛售归因于更具挑战性的利率背景,以及下一阶段人工智能投资所需资本规模带来的疑虑。她强调的关键不是人工智能需求消失,而是收入回报能否覆盖融资成本;这正是Micron财报和SpaceX债券定价需要回答的问题。

Coin Bureau创办人兼跨资产分析师尼克·帕克林周二提醒,不应把SpaceX急跌简单视为第二次买入机会;流通盘很小的股票出现剧烈波动并不罕见。SpaceX当天从147美元附近反弹至156.11美元,既展示了低流通盘的上行弹性,也没有消除同一结构放大下跌的风险。

标普全球首席商业经济学家克里斯·威廉森在6月PMI发布背景下指出,此前美国服务业增长受到中东冲突、高价格和不确定性压制。周二制造业PMI升至55.7但就业骤降,进一步强化“企业提前备货推动活动、成本和供应风险却压制招聘”的分裂图景;对美联储而言,这比单纯的增长放缓更难处理。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

德意志银行分析师梅利莎·韦瑟斯在6月17日将Micron目标价由1000美元上调至1500美元,认为DRAM供给紧张可能持续到2028年甚至更久,因为位元供给增速继续落后于需求。周二13.18%的跌幅没有直接否定供需判断,却表明财报前的价格已经容纳了极强的长期假设。

花旗分析师阿蒂夫·马利克同日在Micron财报前把目标价由840美元上调至1200美元,并提高2026和2027财年盈利预测,理由是今年存储价格强于预期、毛利率处于高位且DRAM供给趋紧。Micron周二收于1051.77美元,仍低于其目标价,但财报需要证明价格上涨和长期合同足以抵消市场对周期见顶的担忧。

SEB Research市场分析师奥勒·赫瓦尔比周二表示,美伊谅解仍然新且脆弱,短期制裁放松未必会对油价产生很大额外压力。PVM Oil Associates分析师塔马斯·瓦尔加则强调,船东必须确认水雷威胁清除,受损港口、航道残骸和拥堵也会阻碍无条件恢复通航。两种判断共同解释了油价为何下跌至近四个月低位,却没有完全抹去霍尔木兹风险溢价。

21Shares高级加密研究策略师马特·梅纳在6月初曾表示,比特币若再次去杠杆可能下探55000美元,60000美元附近是决定中长期趋势的重要支撑区,同时保留后续向100000美元运行的判断。周二比特币跌至约62397美元,已经逼近其关键观察区;在美元走强、VIX上升和纳指下跌的组合下,60000美元能否守住比单日反弹更重要。

资料来源说明:本文综合NYSE与Nasdaq官方交易日历、Yahoo Finance分时及收盘行情、路透、美联社、Axios、标普全球、美国财政部、公司公告,以及贝尔德、SimCorp、瑞讯银行、Mattioli Woods、Coin Bureau、德意志银行、花旗、SEB Research、PVM Oil Associates和21Shares等机构公开评论整理。不同数据商的指数、期货结算和即时行情可能略有差异,重要数字应以交易所、公司或政府部门最终发布为准。