4月这波显著上涨行情令一些投资者感到困惑。标普500指数经历了历史上最迅猛的反弹之一,并在上周创下新高。

在伊朗战争仅处于暂停状态、且全球正经历史上最大规模石油供应冲击的情况下,这个华尔街基准指数为何还能高于战前水平?

对于衍生品市场数据与分析提供商SpotGamma来说,答案或许可以从近期股票相关期权的剧烈波动中找到。

期权为交易者提供了高度杠杆化的市场参与方式。看涨期权赋予买方在特定时间内以指定价格买入标的资产的权利。看跌期权则赋予买方在特定时间内以指定价格卖出标的资产的权利。

为海外华人提供有价值的信息与分析,更多即时更新可在蓝天、电报、x查找causmoney,深度分析和评论直接搜索caus.com

SpotGamma团队在周日晚发布的分析指出,过去两周期权交易活动激增,尤其是虚值看涨期权的大量买入。这表明交易者进行了大量激进的看多布局。

SpotGamma表示:“看涨期权购买狂潮源于多种因素,包括真实的乐观情绪、害怕错过机会,以及被动对冲需求。”

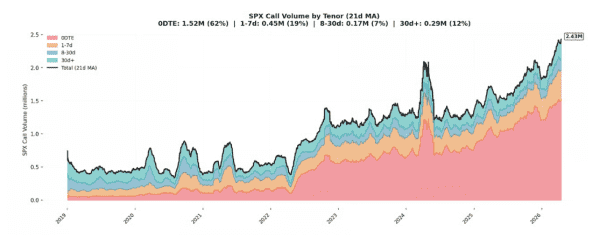

图表显示,标普500指数看涨期权的购买量已创纪录,主要由零日到期(0DTE)期权的激增推动。这类期权仅存续一天,因此为交易者提供了对当日股价或指数走势进行高风险、超短期押注的工具。

SpotGamma解释称,大量短期期权的存在,会通过交易者与做市商之间的互动,为股市上涨提供额外动力。

当交易者买入标普500指数看涨期权时,卖出这些期权的做市商需要买入标普500期货,以维持所谓的“delta中性”。简单来说,delta中性意味着期权做市商会随着期权价格变动调整其标的资产持仓,以保持对冲状态,从而避免暴露于整体市场波动。

SpotGamma表示:“随着市场上涨,这些看涨期权的价值上升,做市商必须买入更多期货进行对冲。这形成了一个自我强化的反馈循环,为市场持续提供买盘支撑。”

例如,4月15日,SpotGamma观察到标普500相关的看涨期权对冲需求约为130亿美元,这是历史上规模最大的对冲信号之一。

这种机制同样可能出现在个股期权中。SpotGamma指出,上周微软和苹果的看涨期权成本相对于看跌期权明显偏高,“这两只股票一周上涨了4%至5%,表明市场对上涨敞口的需求显著增加。”

为海外华人提供有价值的信息与分析,更多即时更新可在蓝天、电报、x查找causmoney,深度分析和评论直接搜索caus.com

不过,上周五发生的4月期权到期(OPEX)——其中90%到期的标普500期权为看涨期权,意味着市场的重要支撑可能已发生两个变化。

SpotGamma表示,“首先,OPEX清除了此前推动市场上涨的多头看涨期权仓位”,其次,对当前标普500期权结构的分析显示,做市商的对冲需求已变为“中性至负值”。

换句话说,更有可能的是,做市商现在需要卖出标普500期货。

SpotGamma强调,虽然“OPEX确实改变了市场环境,但这并不一定意味着上涨行情已经结束。不过,在历史高点追逐看涨期权的交易者应当意识到,推动市场上涨的同样机制,也可能引发突然的反转。”