美国经济在第三季度出人意料地实现强劲增长,主要受到消费支出强劲的推动。

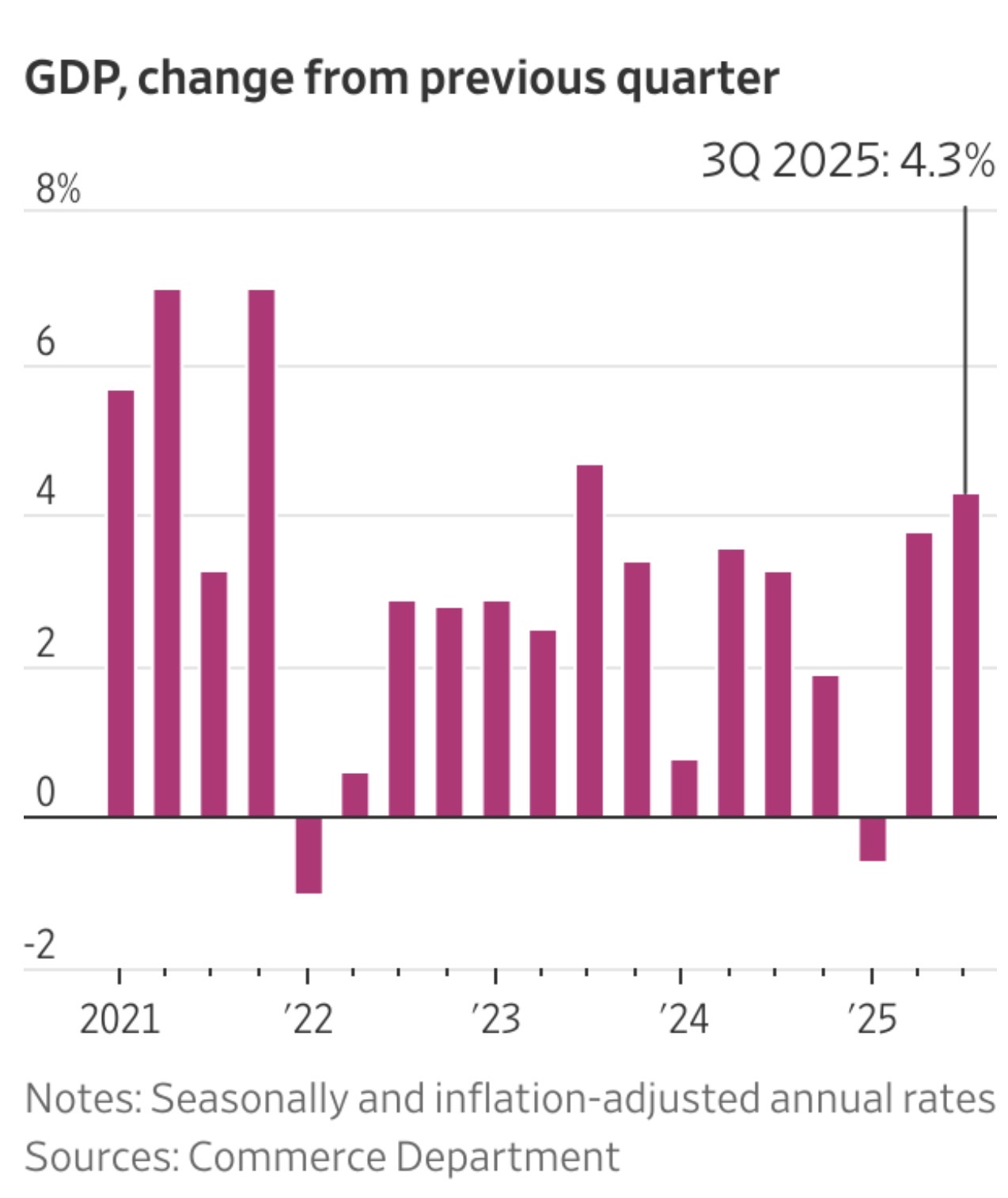

美国商务部周二发布了因政府停摆而延迟的报告,显示从7月至9月,美国国内生产总值(GDP),即全国所有商品和服务的总价值,经季节性调整和通胀调整后年化增长率为4.3%。

这是两年来的最高增速,消费者在医疗等服务项目以及房车等休闲产品上的支出强劲。

经济增速从上季度的3.8%上升,并超过经济学家预测值3.2%。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

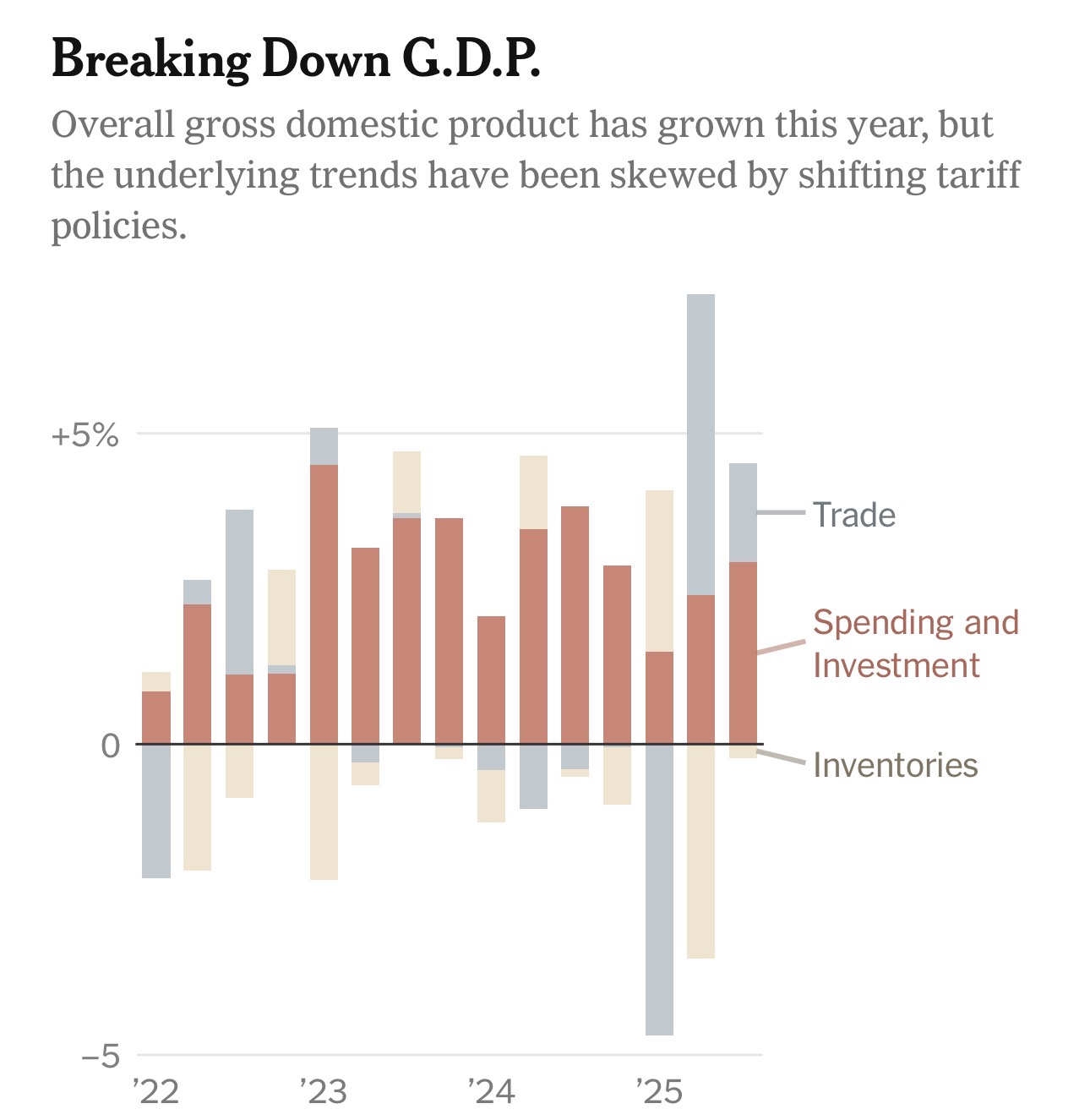

军费支出也是第三季度经济增长的重要因素。企业总利润在该季度增长1660亿美元,而上季度仅增长68亿美元,明显改善。但由人工智能系统建设推动的企业投资则明显降温。

白宫周二对这份最新数据非常高兴。白宫经济顾问委员会在社交媒体上发文称,第三季度强劲的消费支出显示出公众对经济的“信心”,而近期出口的增长也表明特朗普的政策引发了“出口热潮”。

数据显示,自特朗普重返白宫以来,尽管第一季度经济因企业为规避新关税而加快进口出现收缩,经济年均增速仍达2.5%,与2024年拜登执政时期2.4%的平均水平大致相当。

剔除了政府支出、库存变动及国际贸易等波动因素,仅衡量企业与消费者需求的指标,在第三季度略有上升,说明企业与消费者的基本需求仍保持稳固。

企业投资增速从上季度的7.3%放缓至2.8%。

第三季度消费者支出年化增长率为3.5%,高于上一季度的2.5%。

设备与知识产权方面的投资(包括与人工智能相关的支出)以5.4%的速度增长,但这两个类别的增速也都较前一季度有所放缓。

由于出口大幅增加、进口持续下降,贸易对第三季度GDP增速的拉动达1.59个百分点。

GDP是国内总支出加上出口的总和。但由于部分国内支出用于进口商品,而非美国本土制造,因此GDP估算中需将进口部分扣除。

当进口减少时,如本季度,会对GDP形成正向贡献。

随着经济强劲增长,通胀也有所上升。周二的报告显示,排除食品和能源等波动性较大项目的核心价格在第三季度年化上涨2.9%,高于第二季度的2.6%,仍明显高于美联储设定的2%目标。

这组数据是政府对第三季度经济增长的首次正式估算,尽管发布时第四季度已接近结束。

与其他联邦数据机构一样,商务部也在努力追赶联邦政府关门而耽误近两个月的数据发布进度。

近几个月,经济基本面的强劲性一直受到质疑。其他数据显示,经济的基础力量近期存在疑问。

就业市场趋弱,11月失业率上升至4.6%,为四年多来最高水平。尽管高收入家庭继续消费,但零售销售已放缓,一些零售商如Home Depot的财报和前景预测也表现疲软。

尽管最新公布的11月数据显示消费者价格同比上涨2.7%,低于预期,但由于政府停摆期间的数据收集存在问题,经济学家提醒该数据可能存在失真。

企业对应将多少关税成本转嫁给消费者仍存不确定性,导致难以准确判断特朗普关税政策对物价的全面影响。

牛津经济研究院美国首席经济学家迈克尔·皮尔斯表示:“这显示出经济大体稳固,虽然未能在所有领域全面发力,但大多数领域依然表现良好。不过我认为季度数据中依然存在大量噪声。当前经济增长的主要动力来自收入较高的家庭。”

低收入家庭正面临工资增长放缓和家庭商品成本上升的双重压力,例如牛肉、咖啡和家具等商品都在涨价。尽管一些大型企业宣布裁员,但整体裁员规模有限,仍支撑了经济活动。当前消费增长很大程度上来自富裕和中上阶层的美国人,他们依然在旅游、娱乐、餐饮和其他可自由支配的支出方面保持消费。

根据Principal Asset Management的估算,人工智能相关支出在今年上半年对GDP的“同比增长”贡献了近一半。多数分析师预计这类投资将持续。但第三季度数据显示,这一趋势的节奏可能比一些人预期的更不均衡。与前几个月相比,知识产权投资增速放缓。其他新发布的数据显示,10月耐用品订单也有所下降,尽管数据中心建设仍在大规模推进。

一些持怀疑态度的金融分析师担心,这一热潮可能演变为泡沫。但它目前确实提振了股市的整体上涨。标普500指数今年以来上涨约17%,以科技股为主的纳斯达克指数表现更佳,涨幅超过20%。

专家普遍认为,第四季度及2026年的经济增长仍将为正,但可能不及第三季度的强劲水平。多数大型银行的研究团队预计,第四季度增长将放缓,但在新的一年中仍将保持稳定,年增速约为2%。

皮尔斯表示:“这仍然是一个稳健的增长速度,但由于净移民数量迅速下降,潜在增长已经放缓。”

与其他宏观经济关键数据一样,商务部的这份报告因秋季政府停摆而被推迟,停摆影响了人员配置和数据收集。第四季度GDP增长的初步数据将于1月底或2月发布。

目前,就业数据显示招聘速度已经放缓至类似2010年代初经济疲弱时期的水平。从更广泛的角度看,物价高企的持续问题仍是影响消费者信心的阻力,可能抑制新的支出。电费上涨,数百万家庭的医疗保险补贴将在年底到期,保费也将上涨。

不过,国会今年通过并由特朗普签署的联邦减税措施预计将在2026年提振消费者支出。

桥水联合公司前首席投资策略师、经济学家丽贝卡·帕特森表示,商业界和投资者的情绪“显然看涨”。这种信心源于“货币和财政刺激、人工智能、放松监管、金融市场与银行活动的支持共同作用”。

市场也押注美联储将继续今年以来适度降息的做法,并在2026年保持“宽松”立场,进一步降息以支撑经济,特别是在劳动力市场表现出更多疲弱迹象的情况下。

不过也有担忧认为,仅靠降息可能无法阻止潜在的经济放缓,无论是由人工智能投资骤停还是其他突发冲击引发。

如果按结构图来看,经济中10%或20%的份额可能只是小块。但在像美国这样庞大而富裕的国家,收入排名前20%的人口超过6000万,比许多主要国家的总人口还多。

各大银行机构追踪的账户余额显示,这一更富裕群体正在推动关键经济指标上扬,尽管人们对生活成本的担忧仍在持续。

美国银行最近发布的一份题为《两个钱包的故事》的报告指出,“尽管消费者支出在增长,但低收入与高收入家庭之间的差距依然明显。”

拜登任期内白宫经济顾问委员会前主席贾里德·伯恩斯坦在回应GDP报告时称,他是“强劲GDP数据与美国家庭经济‘情绪低迷’之间巨大差距的老兵”。

他在邮件中写道:“但当前经济基本面与人们对经济的感受之间的落差,格外巨大。”

以上内容整理自华尔街日报和纽约时报。