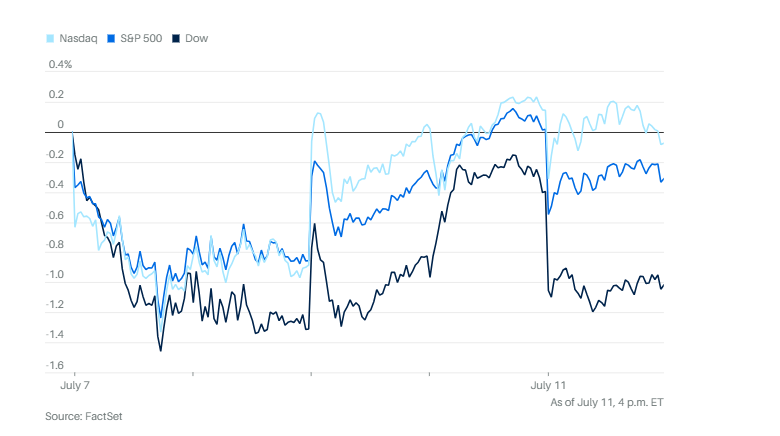

美股周五交易清淡,一系列重要的企业财报和通胀报告即将出炉前,三大指数从创纪录水平回落。道琼斯工业平均指数下跌279点,跌幅0.6%。标准普尔500指数下跌0.3%。纳斯达克综合指数下跌0.2%。标准普尔500和纳斯达克周四均创下历史新高。

小盘股大跌,罗素2000下跌1.26%。

两年期美国国债收益率升至3.91%,十年期收益率升至4.42%。30年期收益率大幅上升至一个多月来的最高水平,交易者将关税引发的通胀风险纳入考量。30年期收益率上涨9.4个基点,至4.957%,为6月6日以来最高水平。本周累计上涨10个基点,为5月23日以来的最大单周涨幅。

市场表现比表面看上去要糟糕。大部分标准普尔500成分股下跌,Invesco标准普尔500等权重ETF下跌了0.75%。只是因为亚马逊(上涨1.24%)、英伟达(上涨0.50%)和特斯拉(上涨1.17%)等大型科技股的上涨,还有能源股表现不错,标普500指数才只是微跌。

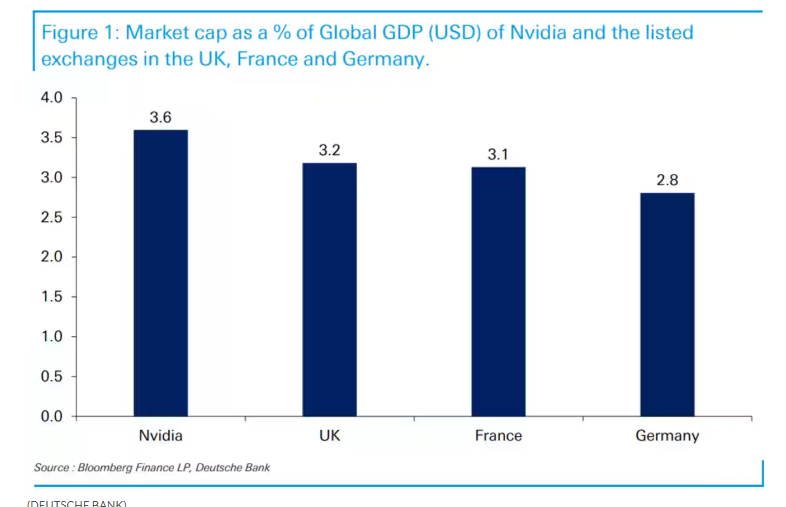

个股和公司方面,根据德意志银行的数据,英伟达过去 12 个月的营收约占全球 GDP 的 0.07%,而这家公司雇用了全球约 0.0004% 的人口。现在公司市值已经超过了 4 万亿美元的市值里程碑,其估值相当于全球 GDP 的 3.6%。就全球 GDP 而言,这比在英国、法国和德国上市的所有股票市值还要多。

在市场的夏季反弹中,Netflix不见踪影。Netflix股价在7月下跌了5.5%,与Meta、亚马逊和英伟达等大型科技公司持续上涨形成鲜明对比。这家流媒体巨头近期的疲软尤其引人注目,因为在过去一年里,公司在订阅用户增长、可观的盈利和利润率扩张方面表现亮眼,持续超出华尔街预期。

Evercore ISI分析师马克·马哈尼在报告中写道,Netflix是进入财报季时“风险最低”的大型互联网公司之一。他提到,用户满意度持续走强,广告套餐的吸引力也在提升,“Netflix近期在超出营收和营业收入指引方面有非常一致的记录。”

不过过去一年,Netflix股价累计上涨超过90%。

摩根大通已通知金融科技公司,将开始对它们访问客户银行账户信息收取数亿美元级别的费用,这一举措可能会颠覆行业的商业模式。

知情人士透露,制作《沙丘》三部曲和《我的世界》电影的独立影视公司传奇娱乐正在考虑收购狮门影业公司。

Wedbush将AMC娱乐评级上调至“跑赢大盘”,称这家影院运营商“有望在未来几个季度受益于更加稳定的影片上映计划”,AMC股价应声上涨。

Levi Strauss股价上涨,该公司上调了营收预期,这家501牛仔裤制造商预计销售增长将超过特朗普关税带来的影响。

TD Cowen将德州仪器评级上调至“买入”,称随着行业周期好转,这家芯片制造商处于独特的有利位置。

知情人士称,特斯拉将在周二开设在印度的首家展厅,最快下月开始交付。作为马斯克领导的电动车制造商,特斯拉希望抓住这个全球第三大汽车市场的潜在需求,以应对其他地区销售放缓。

达美航空一直在欧洲拆下新空客喷气机的发动机,用来让美国停飞的飞机重新投入服务,以应对短缺并避免飞机进口关税。

埃克森美孚正在动用美国战略储备中存放的石油库存,此前墨西哥湾地区雪佛龙新油井投产导致地区原油供应出现质量问题。

特朗普最近又频出关税威胁,交易从一开始就表现疲软。周四晚些时候,特朗普表示,美国将把对加拿大进口商品的关税从当前的25%提高到35%。白宫一名官员表示,目前仍对符合《美墨加协定》的商品实行豁免。加拿大总理马克·卡尼表示,加拿大将与美国合作,争取在8月1日这一更高关税生效前达成贸易协议。

另据NBC新闻报道,特朗普表示,欧盟很快会收到新的关税税率细节。不过,一名欧盟发言人表示,欧盟已准备好敲定一份框架协议,正在等待白宫回复。

NBC还报道,特朗普计划对尚未收到关税通知的大多数贸易伙伴征收15%到20%的统一关税。尽管市场普遍认为致世界领导人的信函是一种谈判策略,但这种高关税有可能在8月1日生效。

芝加哥联储主席古尔斯比在接受华尔街日报采访时表示,本周关税使得降息变得更加困难。美联储本月底会议时降息的概率从一个月前的18.2%降至6.7%。

下周,华尔街将迎来消费者和生产者价格通胀数据的更新,这将决定7月是否仍有可能降息,并为9月会议提供背景。

银行也将拉开财报季序幕,考虑到主要股指已经在历史高位运行,这一季的财报非常重要。市场预期已经极高,因此企业盈利或经济数据的任何失误都可能削弱今年的涨势。

分析方面,华尔街此前基本忽视本周的关税威胁,因为大多数交易者认为这是为了加快谈判进程而进行的升级。22V Research的丹尼斯·德布谢尔写道,“市场预期,一旦谈判完成,关税将会下调。”

但他还表示,投资者认为,根据《国际紧急经济权力法》实施的关税在法庭上难以站得住脚。德布谢尔写道,“如果这两个假设被证明是错误的,资产价格将回到股票与收益率负相关的糟糕局面。”

拉扎德首席市场策略师罗纳德·坦普尔周五也表示,他认为“关税可能导致通胀逐步上升”的风险正在增加。

瑞银全球财富管理的乌尔丽克·霍夫曼-布查迪表示,尽管未来几周可能会出现更多负面贸易消息和关税威胁,但美国的贸易政策在下半年可能会趋于更加稳定。她说,“我们的基本预期是,到今年年底,美国的有效关税税率将接近15%,未来六个月会拖慢美国经济,但不会引发衰退。在我们看来,标准普尔500指数中权重最大的很多美国股票相对不受关税风险影响,我们认为,尽管会出现阶段性波动,这个指数到明年6月仍有望涨到6500点。”

美国银行策略师表示,投资者寄望于强劲的财报季推动美国股市反弹,预计到年底市场动能会减弱。策略师迈克尔·哈特内特在报告中写道,客户反馈显示“没有人”担心经济或股票估值。

与此同时,花旗集团策略师贝阿塔·曼泰领导的团队表示,未来12个月全球股市涨势将放缓,并补充称,在“高度不确定”的前景下,盈利预期显得相对乐观。

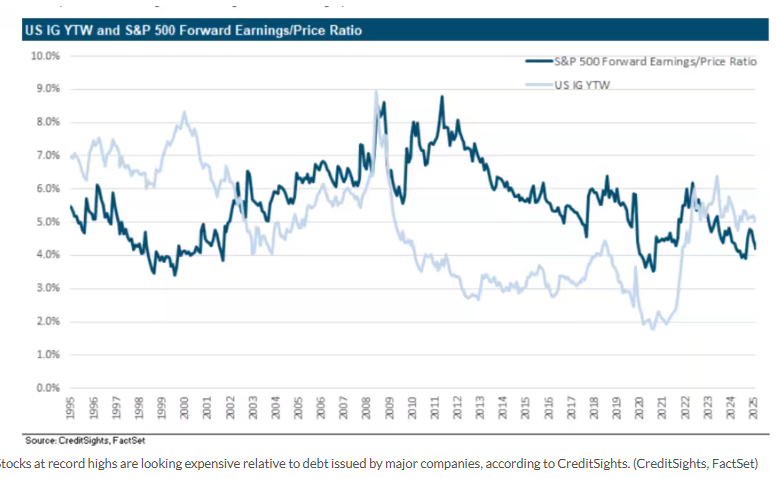

CreditSights团队表示,与处于历史高位的股票相比,公司债券看起来很便宜。全球策略主管温妮·西萨尔领导的团队在周五报告中写道,“截至7月11日,基于预期收益的标准普尔500指数隐含股票收益率仅为4.2%,远低于长期平均值和中位数5.6%。”

他们表示,美国投资级公司债券收益率略高于5%,相比股市收益率有104个基点的利差。

米勒塔巴克的马特·马莱表示,“由于特朗普在关税问题上的立场更加强硬,股市走势偏弱。在市场超买且估值非常高的情况下,市场正变得适合出现某种回调。”

彭博社汇编的数据显示,华尔街对标准普尔500指数公司本财报季的预期非常低,分析师预测标准普尔500指数利润同比增长2.8%,是自2023年以来最慢的增速。这将是上一季度14%增长后的明显放缓。Landsberg Bennett私人财富管理公司的迈克尔·兰兹伯格表示,“我们认为第二季度的盈利会不错,但不会像第一季度那么好。第二季度很大程度上受到关税和贸易问题影响,这可能导致一些行业的盈利出现紊乱,因为他们的客户可能在观望。”

不过,兰兹伯格也指出,他认为标准普尔500指数盈利的预期“有点低”,“我们确实承认关税带来的波动和不确定性,但我们认为整体盈利会比目前的预测更好。如果能超过这个低门槛,应该会对市场表现产生积极影响。”

Nationwide的马克·哈克特表示,“尽管多头和空头可能会争论这波反弹能否持续,但企业盈利预期的企稳表明,这个财报季可能会成为决定股票是继续上涨还是进入更长时间震荡整理阶段的关键因素。不过很明显的是,今年接连的剧烈震荡之后,空头已退到防守位置并变得犹豫。”

哈克特表示,“历史上,标准普尔500指数在两个月或更短时间内上涨超过20%后,接下来一年在此前10次类似情况下都会走高,平均涨幅超过15%。华尔街策略师继续放弃4月时转向的看空立场,本周多家机构上调了年底目标价。市场情绪和持仓已不再悲观,尽管没有自满的迹象,零售和机构资金的买入热情也没有减退。”

美国股市中的卖家正在变得稀少,这可能是自信过度的危险信号。Thrasher Analytics的数据显示,过去一个月,美国交易所中下跌股票的成交量仅占总成交量的平均42%,是自2020年以来的最低水平。公司联合创始人安德鲁·斯拉舍表示,这种现象表明,在市场强劲反弹过程中,投资者可能变得过于乐观。此前出现这种情况后,标准普尔500指数在2020年、2019年和2016年均至少下跌了5%。

国债市场的波动性最近也有所下降。ICE BofA MOVE指数(衡量收益率预期波动的指标)已跌至2022年1月以来的最低水平。

周五,白银期货上涨超过3%,触及自2011年以来的最高水平。盘中白银价格达到每盎司39美元。过去六个月,白银表现强劲,今年以来已累计上涨超过33%。

黄金价格周五也上涨,现货黄金上涨1%至每盎司3,356.55美元。在特朗普宣布对加拿大征收25%关税后,投资者涌向这一避险资产,增加了与美国贸易伙伴政策的不确定性。

周五下午,比特币价格回落,此前在当天早些时候曾短暂飙升至超过118000美元。比特币上涨4%,至118,138.45美元。以太币上涨 6.6%,至 3,007.22 美元。加密货币受到多重因素推动,包括特朗普重新发力,他支持建立战略比特币储备,并呼吁建立更大的国家数字资产储备。自年初以来,比特币价格已上涨超过25%。

西德克萨斯中质原油价格上涨 3.1% 至每桶 68.65 美元。