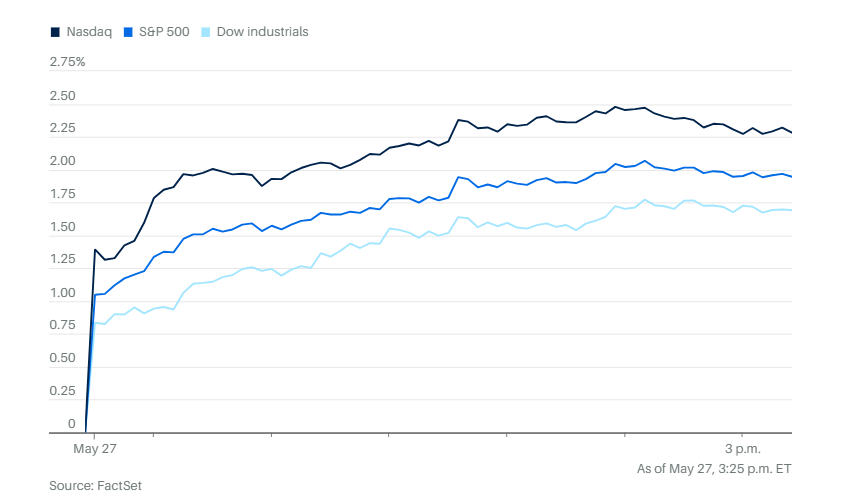

华尔街在三天假期后回归,受到白宫最新一次关税退让的提振,结束了四连跌。道琼斯工业平均指数上涨741点,涨幅1.8%。标准普尔500指数上涨2.1%。纳斯达克综合指数上涨2.5%。市场上涨广度相当惊人,标普所有板块都在上涨,下跌的股票只有30只左右。

由于对债券收益率上升和对欧盟征收关税的担忧,道指和标普在上周二至周五连续下跌。

有观点认为,在特朗普发出强硬威胁后趁低吸纳、等待他延迟甚至撤回措施,是一种获利策略。本周二,这一策略再次奏效。特朗普在周末表示,将给予欧盟宽限期至7月初,以便双方达成协议。

在特朗普政府开始推迟并撤销关税措施之后,世界大型企业联合会最新调查显示,消费者在5月情绪更为乐观,这也助推了周二股市涨势。

10年期美国国债收益率下降至4.43%。30年期收益率下降至4.94%,上周曾突破5%。由于本月早些时候穆迪下调美国主权信用评级,本周华尔街将密切关注全球对政府债务的需求,债市成为焦点。

日本将于周三拍卖40年期国债。美国也将在未来几天拍卖5年期和7年期国债。

本周经济日程同样紧凑。市场将关注第一季度GDP以及个人消费支出通胀数据的最新动态。

华丽七雄大科技公司悉数上涨。特斯拉大涨近7%,尽管欧洲注册量继续暴跌,但是马斯克称将投入更多精力在企业上,还是吸引了大批粉丝捧场。

“又回到了24小时待在工作岗位、睡在会议室/服务器室/工厂的状态,”马斯克在一次X平台故障后说道。他补充称,“我必须高度专注于𝕏、xAI和特斯拉(加上下周的星舰发射),因为我们有关键技术即将推出。”

特斯拉在欧洲的电动车注册量(可作为销量的参考)4月同比暴跌49%,降至14,228辆。与此同时,整个欧洲地区(包括英国和欧洲自由贸易联盟国家)的各品牌总的电动车注册量4月同比增长34.1%,而整体汽车注册量则下降了0.3%。

美国上市的欧洲股票相关ETF周二上涨,目前美欧正致力于达成一项贸易协议。追踪欧洲股票指数的iShares Europe ETF周二上涨1.2%。提供德国大型和中型公司敞口的iShares MSCI德国ETF上涨2.4%。

AMC娱乐控股公司股价周二大张逾23%,5月迄今已上涨48.5%,有望创下自2021年6月以来的最佳单月表现。当时正值“迷因股”狂潮高峰,这个股票当月暴涨117%。

公司在声明中表示,得益于迪士尼的《星际宝贝》和派拉蒙影业的《碟中谍:最终清算》的强劲票房,从周四到周一,AMC的总收入创下十多年来第三高的五天期收入。

Salesforce公司同意以约80亿美元收购Informatica公司,这家软件公司自去年与Salesforce首次谈判失败以来股价最多曾下跌59%。

作为批准日本制铁公司收购美国钢铁公司的条件,美国政府准备获得美国钢铁公司的一股“黄金股”,这是一种特殊的股份安排,赋予持有者在特定情况下对公司具有特别决策权或否决权,即使只持有极少量甚至仅一股股份,也能在某些重大事务上行使重要权力。

汇丰银行将超微公司评级从“减持”上调至“持有”,理由是“沙特AI协议推动的近期估值上调,以及关税缓和”。

据知情人士透露,瑞士国家银行已出售所持全部雪佛龙公司股份,原因是目前这支股票已不再符合投资组合准则。

Temu母公司拼多多控股公司的销售和利润未达预期,在美存托凭证大跌13%。

加拿大丰业银行因关税影响在加拿大和墨西哥的业务,并为坏账准备金超出预期,导致业绩不及预期。

美国最高法院驳回一个美洲原住民团体的上诉,扫清力拓集团在亚利桑那州建设北美最大铜矿项目的主要障碍,这个团体认为项目将破坏一处神圣区域。

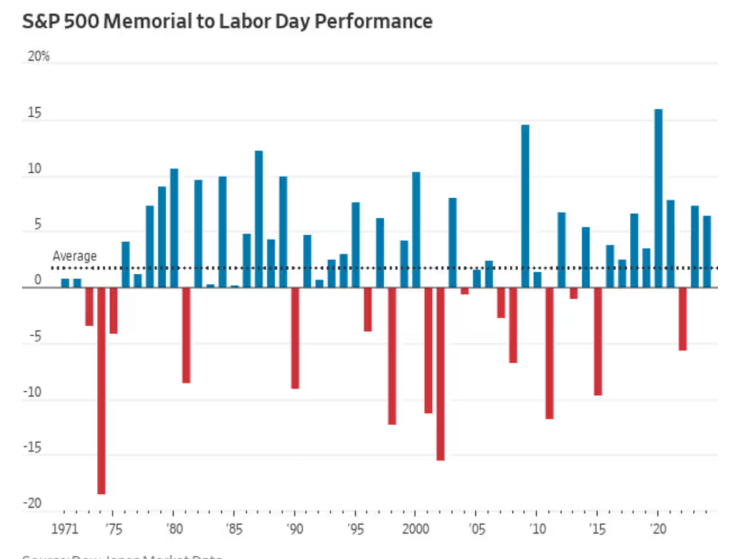

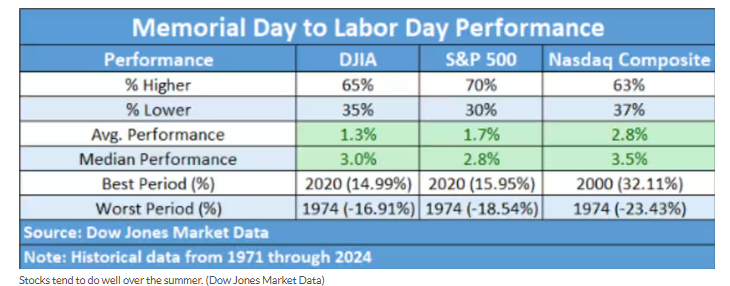

在美国,阵亡将士纪念日通常被视为夏季的非官方开始,同时也是股市传统上表现较强的季节的起点。美国主要股指在阵亡将士纪念日至劳动节之间往往表现良好。从1971年至2024年,标普500指数在这一期间有70%的时间上涨。指数在这几个月的平均涨幅为1.7%,中位数涨幅为2.8%。

这一历史趋势或许与华尔街的老话“五月卖出,离场观望”相悖,后者指的是5月至10月之间市场的季节性疲软。不过,考虑到标普500指数本月目前已上涨约5.6%,如果在5月初卖出,投资者反而会遭遇损失。

分析师方面,BTIG首席市场技术分析师克林斯基表示,近期的价格走势表明,短期内市场仍有进一步吸引买家的空间。克林斯基在报告中表示:“从上周五以来的反应来看,股市因关税延后上涨的幅度超过了初次宣布时的下跌,这表明当前的仓位布局仍有调整空间,以使更多投资者重新入场。因此,我们目前尊重市场走势,但如果市场对消息再次反应不佳,也会迅速退出。”

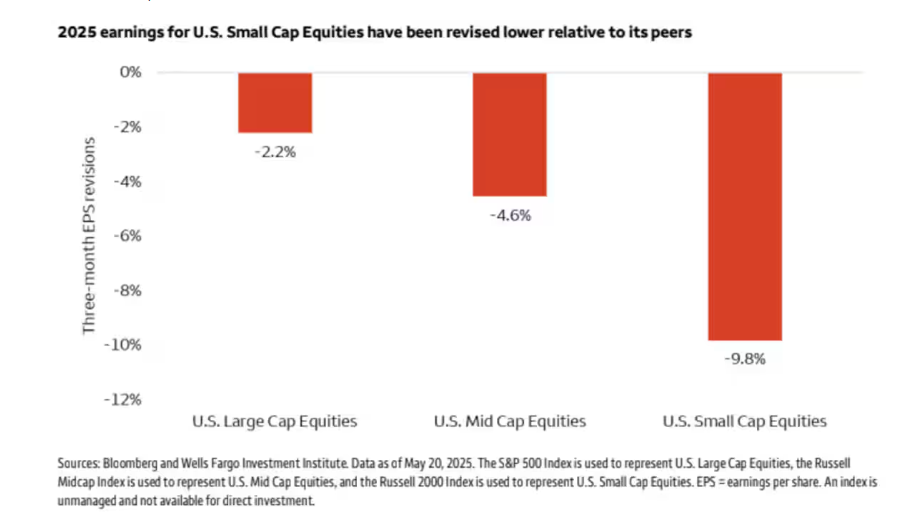

自4月8日触底以来,小盘股表现亮眼,罗素2000指数与大型股标普500指数齐头并进。截至上周五收盘,自上月因关税引发的抛售低点以来,两者均上涨约16%。不过,富国银行投资研究所的投资策略师爱德华·李在周一的报告中指出,大盘股可能将重新跑赢小盘股。截至上周五,罗素2000指数年内累计下跌8.5%,而标普500指数则下跌1.3%。

李表示,小盘股受益于关税担忧缓解、经济数据强于预期以及“整体稳健”的财报季。对放松监管、短期利率下调以及2025年底至2026年期间周期性经济复苏的预期,也对这一市场板块形成利好。但李指出,问题在于目前的关税政策比最初预期更激进,而在利率和关税水平高于预期的背景下,盈利预期持续遭到下调(见上方图表)。

“我们认为这些利好与利空因素大致相抵,因此对该资产类别维持中性战术评级。”李写道。

面对预期中的短期经济放缓,富国银行投资研究所继续偏好美国大盘股和中盘股,同时对小盘股维持中性评级。

“鉴于我们对美国大盘股和中盘股相对于小盘股的偏好,以及近期小盘股的反弹,我们建议趁此机会将小盘股持仓削减至长期目标配置,并将资金重新分配至大盘股和中盘股。”李表示。

BBVA策略师表示,若英伟达周三公布的财报表现乐观,将利好美股反弹,目前投资者在现金基金中仍有约7万亿美元。

黄金在本周缩短的交易周开局下跌,近月合约收跌1.9%,报每金衡盎司3,299.10美元。现货黄金下跌1.2%,至每金衡盎司3,304.56美元。

这是过去三个交易日中第二次收低。Pepperstone的埃利松迪亚在一份报告中表示,特朗普对欧盟征收关税的威胁有所缓和,似乎削弱了市场对避险资产的需求。但从长期来看,黄金价格仍有望受到持续不确定性威胁的支撑。他说:“各国央行持续买入和中国强劲的进口,可能进一步增强黄金的长期吸引力。”

油价期货也收低,因预期OPEC+将在7月进一步增产,这一预期压过了美欧贸易紧张局势缓和所带来的股市提振。

Forex.com的希拉尔在报告中表示:“尽管有报道称油价低迷、特朗普关税引发的市场信心动摇以及美国债务问题,但WTI仍牢牢守住每桶60美元的心理关口。”

她说,美国基准油价在55至58美元之间有强劲支撑,“63至65美元之间是关键阻力区。”

WTI原油收跌1%,报每桶60.89美元,布伦特原油也下跌1%,报64.09美元。

比特币上涨0.3%,至109,916.53美元。以太币上涨4.7%,至2,688.59美元。