彭博的评论说,中国不断增长的造船业引起了美国工会的关注,他们上周呼吁政府介入,挽救他们的工作。请愿者声称,中国政府采取了 “不合理和歧视性的行为 “来控制海运、物流和造船业,损害了美国经济。

为了增加他们的紧迫感,工会打出了国家安全牌。商船用于运输从煤炭到沙发等各种物品,制造能力影响着一个国家生产军舰的能力。

就中国而言,分析人士长期以来一直担心其不断扩大的商业舰队也有军事用途。

美国制造业联盟在一份声明中说:”美国钢铁工人联合会及其盟友在这起贸易案件中发现了对美国经济和国家安全的重大威胁。如果我们不能重建美国的造船能力,就会给中国带来压倒性的战略优势,造成灾难性的后果。”

这听起来应该很熟悉。

美国的半导体行业也曾使用同样的策略,要求联邦政府出资补贴在美国本土建设新的芯片工厂,”以重振我们的国家和经济安全,减少国家对中华人民共和国关键产品的依赖”。

别忘了,美国的关键芯片根本不依赖中国大陆,这个荣誉属于台湾。也别忘了,这个日益强大的对手在技术和产能方面仍然落后于美国及其合作伙伴。游说取得了成效,随后的《芯片与科学法案》为美国带来了超过 520 亿美元的资金。

因此,采用类似的方法来为海事建设辩护也就不足为奇了。

“行业复苏的最大障碍是世界最大造船国的不公平贸易行为,”工会写道。要求美国贸易代表办公室对中国的行为进行调查,这是可能采取报复行动的第一步。

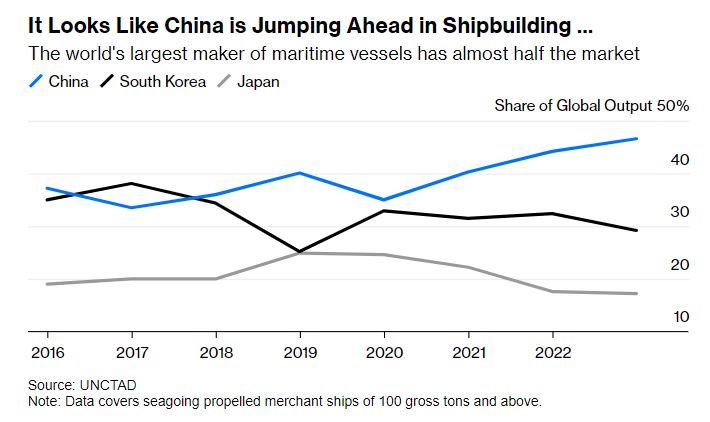

工会引用的数据显示,中国已发展成为世界上最大的船舶制造国,使韩国和日本相形见绌。这在技术上是真实的。根据联合国贸易和发展会议的数据,到 2022 年,中国建造的 100 总吨及以上海运商船占全球总量的 46.6%,超过韩国的 29.2%和日本的 17.2%。

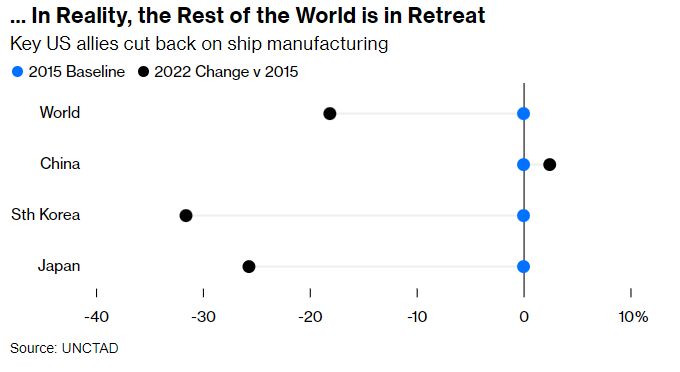

但仔细观察,我们可以发现市场份额发生变化的原因。自 2015 年以来,全球海运产量下降了 18%。在此期间,中国的产量仅攀升了 2%,但竞争对手却分别下降了 32% 和 26%。问题并不在于中国政府推动了中国船舶业的巨大飞跃,而在于中国政府在其他国家船舶业衰退的同时保持了造船厂的蓬勃发展。

至于美国,几十年来一直没有参与其中。根据美国交通部的数据,美国的商业造船业在 20 世纪 70 年代达到顶峰,到 2001 年已跌至第八位。当时,韩国明显处于领先地位,按总吨位计算,其船舶产量是中国的六倍,是美国的30倍。

到 2022 年,美国排在第 16 位,占全球市场份额不到 0.2%。

对中国海事能力的发展和对美国国家安全威胁的担忧,并非多余。这对美国供应链的复原力和军事准备都有影响,因为民用船只和造船厂在冲突时可用于海军。

但美国也确实无法在未来几十年内迎头赶上。美国既没有基础设施,也没有足够的工人来实现这一目标,而且也不太可能扩大规模。成立于 1936 年的海事局联邦船舶融资计划已荡然无存,近几十年来也未能保持这个行业的繁荣。

这意味着中国在船舶领域对美国的优势将保持不变,甚至有可能进一步扩大,即使中国在半导体技术领域只能奋力追赶。美国所拥有的是两个拥有设计和建造船舶的技术和能力的重要盟友。华盛顿在亚洲最亲密的朋友莫过于东京和首尔,这两个国家都敏锐地意识到了北京崛起所带来的风险。

三方最好能联合起来,扭转日本和韩国近来船舶产量下降的趋势,确保造船厂不会蒙尘,成千上万的技术工人不会转行。

如果只将重点放在建设国内造船业上,很可能会走华盛顿将半导体产业重新本土化的艰难措施的老路。英特尔和台积电都推迟了在美国的项目,而台积电首先在日本开设了工厂,尽管比亚利桑那州的工厂晚开工。

拜登政府有机会开展供应链外交,与装备更好的合作伙伴合作,并找到可行的方法来提高海运能力。

现在是务实的时候。