美国股市星期五在小幅上涨和下跌之间摇摆不定,使得今年投资者对经济方向的乐观情绪首次面临考验。

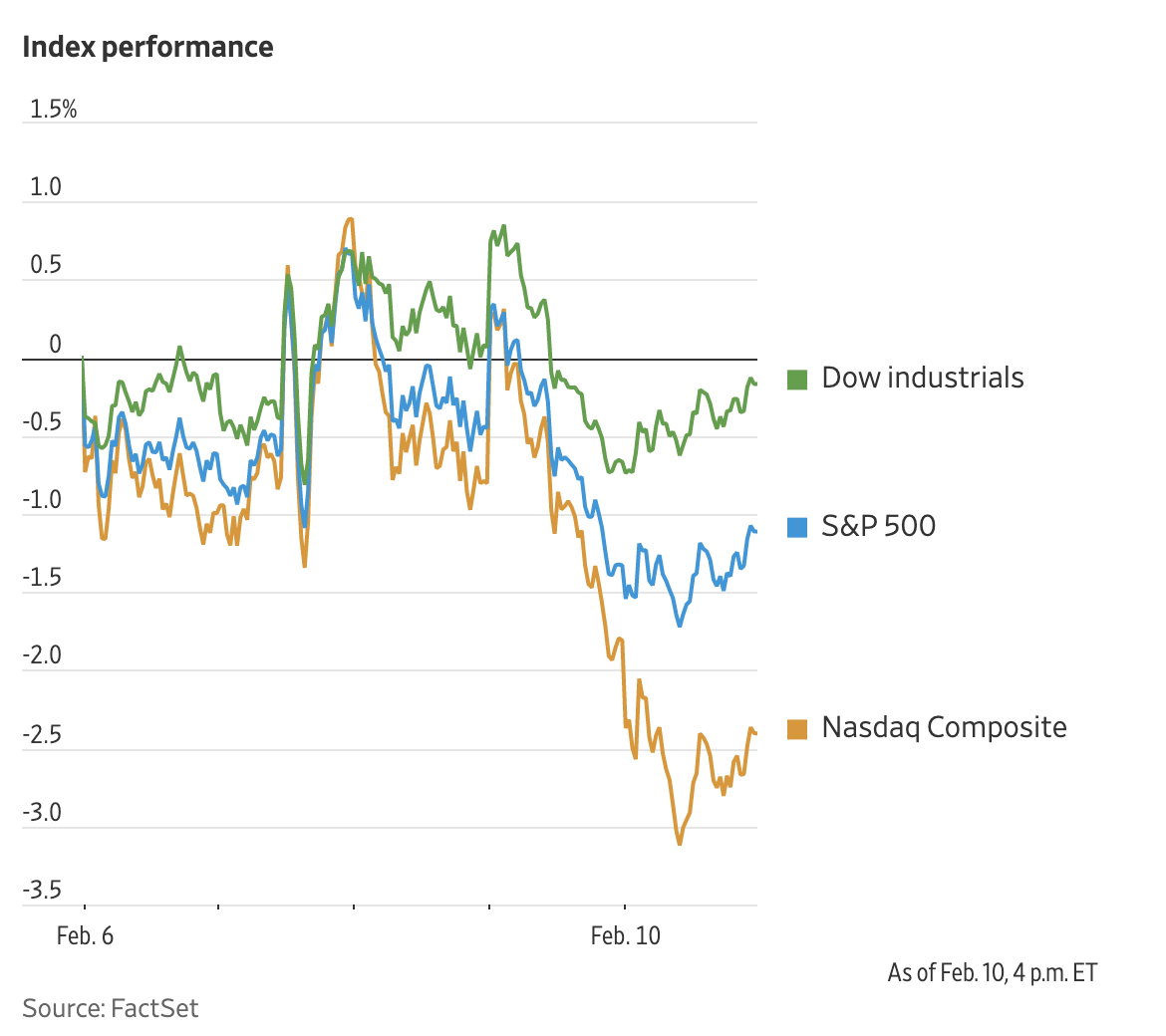

标准普尔500指数早盘下跌,随后小幅上涨,在当天剩余时间内小幅震荡。截至收盘,标普500指数上涨0.2%,但周跌幅仍为1.1%,是2023年迄今为止表现最差的一周。

市场似乎正在消化上周的消息,其中包括美联储加息0.25个百分点,以及令人意外的强劲就业报告。随着第四季度业绩发布季已过半,超过华尔街预期利润的公司比正常情况下要少。叫车服务公司Lyft公布业绩后,周五股价下跌了36%。

美国银行财富管理资本市场研究主管比尔·莫兹(Bill Merz)表示:“市场的表现已接近预期经济将完美着陆,通胀将逐渐消退,经济仍在增长。我们认为有理由保持一定程度的谨慎。”

一些投资者本周表示,2月3日的就业报告提高了货币紧缩政策的持续时间超过预期的可能性。美国上个月增加了51.7万个就业岗位,远超分析师的预期,3.4%的失业率为1969年以来的最低水平。

强劲的就业报告通常是好消息,但在动荡不安的华尔街,这对股市来说可能是坏消息。强劲的劳动力市场可能会鼓励美联储在更长时间内维持较高利率,以抑制经济增长。

美联储主席杰罗姆·鲍威尔周二表示,将通胀降低到美联储2%的目标,可能需要相当长的时间。周二,市场在他发表讲话后出现了短暂的反弹,但此后又开始下跌。

道琼斯工业平均指数上涨0.5%,纳斯达克综合指数下跌0.6%。三大股指本周均收低,为去年12月以来首次。纳斯达克指数下跌2.4%,结束了连续五周的上涨势头。

标准普尔500指数在本周前四个交易日已经下跌1.3%,创下去年12月中旬以来最差单周表现,当时指数下跌了2.1%。

本周标志着,今年开局强劲的股市出现了转变。三大股指1月份均收高,其中纳斯达克指数上涨11%,这在很大程度上是因为投资者预计美联储将结束加息行动,并最终降息。本周的市场举措表明,投资者怀疑美联储能否在不导致经济衰退的情况下降低通胀。

衍生品市场反映了对利率政策预期的转变。曾押注美联储今年降息的投资者减少了押注。

景顺多资产基金经理塞巴斯蒂安·麦凯(Sebastian Mackay)表示:“市场情绪有所恶化。市场相信,我们将在今年晚些时候看到降息,但强劲的就业数据给降息带来了阻碍。”

投资者很快就会收到更多关于消费者健康状况和利率走向的信息。1月份消费者价格指数预计将于下周公布,可口可乐、万豪国际和卡夫亨氏等公司也将公布第四季度财报。

环球投资公司投资组合经理基思·布坎南(Keith Buchanan)表示:“市场对CPI报告的到来感到紧张,在美联储可以减缓加息之前,还需要做更多工作。”

根据FactSet的数据,到目前为止,本财报季已有58家公司发布了负面的第一季度利润预期。只有13家公司发布了超过分析师预期的预测。标准普尔500指数成分股中约70%已经公布了业绩。

中概股普跌,纳斯达克金龙指数跌3.7%,收于7531点。iShares MSCI中国指数ETF涨1.9%,收于52.7美元。

科技股中,爱奇艺跌2.1%,网易跌2.8%,腾讯跌3.3%,哔哩哔哩跌3.6%,阿里跌4.4%,京东跌5.7%,百度跌6.1%,虎牙跌6.6%,斗鱼跌6.8%。

消费股中,每日优鲜涨0.6%,叮咚买菜跌0.1%,拼多多和百胜中国跌1.5%,贝壳跌1.7%。

新能源汽车中,蔚来跌1.5%,小鹏汽车跌4.6%,理想汽车跌5.5%。

基准的10年期美国国债收益率从前一天的3.682%微升至3.743%。

在俄罗斯宣布计划从3月份开始每天削减50万桶石油产量后,油价上涨。全球基准布伦特原油价格上涨2.2%,至每桶86.39美元。

瑞银大宗商品分析师乔瓦尼·斯陶诺沃(Giovanni Staunovo)表示:“俄罗斯石油产量下降,加上中国重新开放,应该会在未来几个季度进一步收紧石油市场。”

海外方面,泛欧斯托克600指数下跌1%。总部位于伦敦的渣打银行股价下跌5%,此前第一阿布扎比银行否认了有关其仍在考虑收购渣打的报道。德国运动服装公司阿迪达斯股价下跌11%,此前公司警告称,由于与说唱歌手侃爷·韦斯特(Kanye West)终止合作关系,今年可能会出现亏损。

在亚洲,主要股指涨跌互现。上证综合指数下跌0.3%,香港恒生指数下跌2%。日本日经225指数上涨0.3%。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元兑美元下跌0.6%,至1欧元兑1.0680美元。

- 英镑兑美元下跌0.5%,至1英镑兑1.2055美元。

- 日元兑美元上涨0.1%,至1美元兑131.41日元。

加密货币方面。

- 比特币下跌0.6%,至1比特币兑21726.05美元。

- 以太币下跌0.7%,至1以太币兑1529.27美元。

债券方面。

- 美国10年期国债收益率上升9个基点,至3.74%。

- 德国10年期国债收益率上涨6个基点,至2.36%。

- 英国10年期国债收益率上涨11个基点,至3.40%。

大宗商品方面。

- 西德克萨斯中质原油上涨2.3%,至每桶79.84美元。

- 黄金期货下跌0.2%,至每盎司1875.20美元。