美国股市周一继续下跌,因为上周公布的强劲就业数据,增加了美联储会进一步加息的预期。

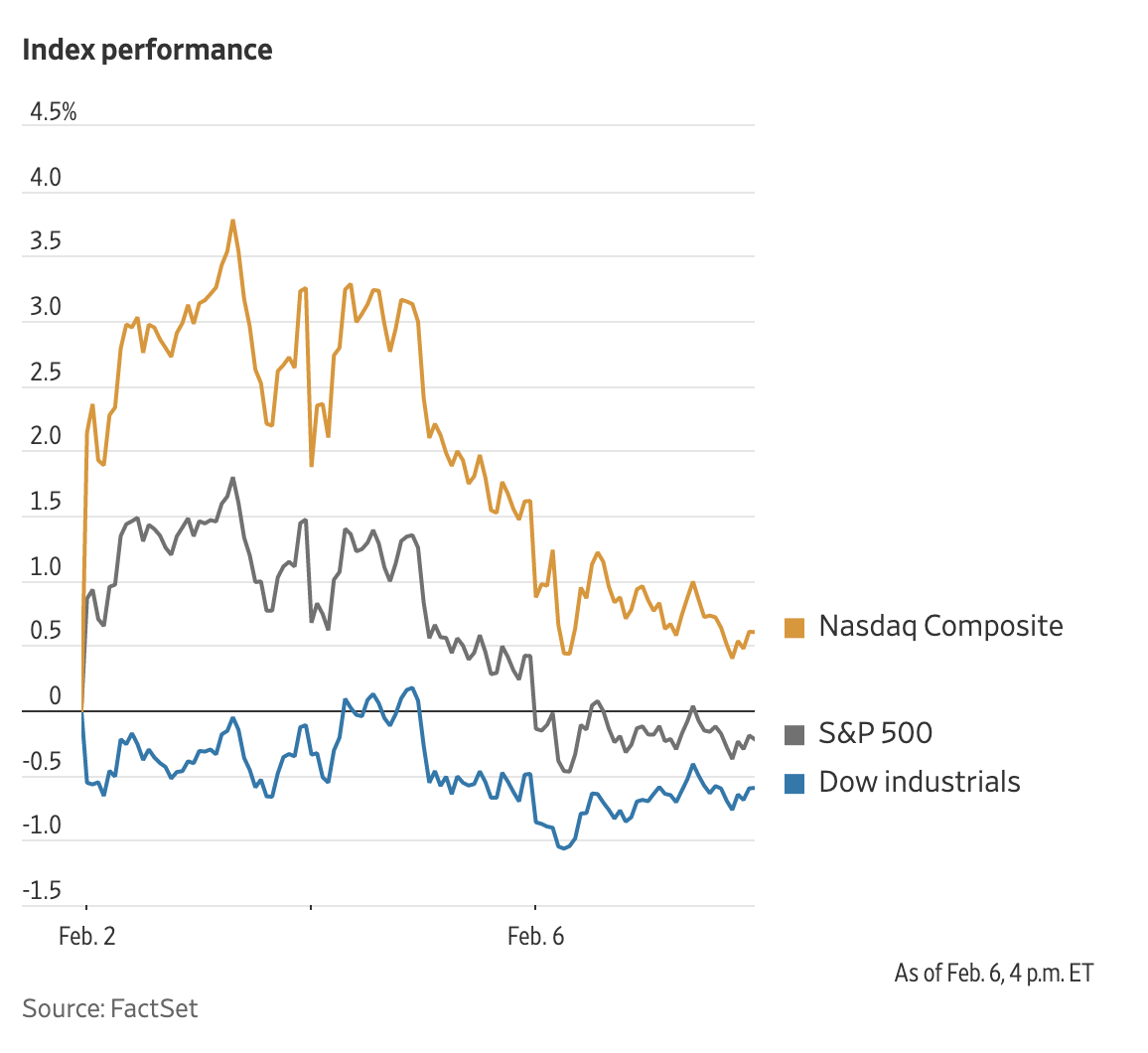

截至收盘,标准普尔500指数下跌0.6%。道琼斯工业股票平均价格指数下跌0.1%,跌幅约35点,纳斯达克综合指数下跌1%。

美国国债价格周一也出现下跌,10年期国债收益率从上周五的3.531%升至3.632%。对美联储利率变动更为敏感的两年期国债收益率从上周五的4.299%攀升至4.454%,为几个月来的最高水平。

美国国债收益率上升往往会损害科技股和其他投机性股票,因为它会提高持有债券的吸引力,而相对降低押注价值取决于增长前景的公司的吸引力。收益率随着价格下跌而上升。

股市在2023年初大幅上涨,原因是投资者押注通胀数据放缓,将导致美联储在今年晚些时候从加息转向降息。但投资者表示,上周五意外强劲的就业报告表明,美联储可能觉得有必要继续加息以抑制工资增长,然后在较长一段时间内保持利率稳定。

Rathbones联席首席投资官爱德华·史密斯(Edward Smith)表示:“今年推动市场的因素似乎是,人们预期加息的次数会减少,或者在利率见顶后出现一些相当大的降息,以及人们对全球增长(尤其是欧洲和中国市场)的乐观情绪可能有所增强。”

他说:“过去几天的抛售可能是市场认识到之前被冲昏了头脑,尤其是在利率方面。考虑到房价上涨的速度,我们还有很长的路要走。这种情况将使美联储无法实施降息。”

美联储主席杰罗姆·鲍威尔将于周二接受采访。投资者将从他的讲话中,寻找有关美联储对就业数据的反应。

德意志银行策略师吉姆·里德(Jim Reid)表示,重点将在于鲍威尔是否强调美联储的观点,即短期利率将在5%以上见顶,而目前的利率区间为4.5%至4.75%。

芝加哥商品交易所集团的数据显示,利率期货交易员认为,美联储到9月底将利率目标维持在5%或以上的可能性超过三分之二,高于一周前不到50%的可能性。

接下来的一周,美国企业将迎来繁忙的财报发布。游戏公司动视暴雪和Take-Two Interactive Software将在周一收盘后发布财报,Pinterest也是。私募股权集团KKR、凯雷投资集团和阿波罗全球管理公司(计划在未来几天公布业绩,迪士尼、杜邦、百事可乐和优步科技等公司也将陆续公布业绩。

标准普尔500指数中超过一半的公司,已经提交了2022年最后一个季度的财报。根据FactSet的数据,约70%的公司的每股收益超过了分析师的预期。但一般情况下,公司表现通常都会超过这类预期,Rathbones的史密斯表示,这是过去十年来最低的比率之一,他认为这一变化与即将到来的经济衰退相符。

周一下午,标准普尔500指数的11个板块全部下跌,其中科技、通讯和材料类股跌幅最大。戴尔科技股价下跌约3%,此前公司表示,由于市场环境恶化,将裁员5%。

一系列与并购相关的消息推动部分股票上涨。纽蒙特公司(Newmont)股价下跌4.5%,此前这家黄金矿业公司向澳大利亚Newcrest mining提出了约170亿美元的收购要约。Public Storage股价下跌0.3%,此前公司宣布主动向Life Storage提出110亿美元的收购要约,Life Storage股价上涨12%。在彭博新闻社报道丹纳赫(Danaher)表示有兴趣收购合同制造商Catalent后,公司股价上涨了20%。

中概股普跌,纳斯达克金龙指数跌1.8%,收于7685点。iShares MSCI中国指数ETF跌2.1%,收于52.7美元。

科技股中,百度跌0.2%,阿里和腾讯跌0.8%,京东跌1.6%,网易跌1.7%,哔哩哔哩跌4.1%,虎牙跌5.4%,斗鱼跌6.8%。

消费股中,每日优鲜涨4%,叮咚买菜涨1.4%,百胜中国跌0.5%,拼多多跌1.9%,贝壳跌3.6%。

新能源汽车中,理想汽车跌0.2%,小鹏汽车跌0.5%,蔚来跌2.2%。

大宗商品方面,西方国家对俄罗斯柴油等精炼燃料实施制裁后,石油价格上涨。布伦特原油近月合约上涨1.3%,至每桶80.99美元。

海外股市普遍下跌。泛欧斯托克600指数下跌0.8%,科技股和房地产股领跌。中国上证综合指数下跌0.8%。

日本股市是个另类。日经225指数上涨0.7%,日元兑美元走软,此前有报道称,日本政府已与日本央行副行长雨宫正佳接洽,希望他接替现任日本央行行长黑田东彦。分析人士说,在继续推行黑田东彦宽松货币政策的主要候选人中,雨宫正佳是最有可能的人选。

以下是本周重要事件:

- 周二:美国贸易,美联储主席杰罗姆·鲍威尔在华盛顿经济俱乐部接受大卫·鲁宾斯坦的采访,美国总统拜登在国会发表国情咨文。

- 周三:美国批发库存数据公布,纽约联邦储备银行总裁约翰·威廉姆斯在华尔街日报的现场活动中接受采访。

- 周四:美国首次申请失业救济人数公布,欧洲央行行长拉加德参加欧盟领导人峰会,英格兰银行行长贝利在财政委员会作证。

- 周五:美国密歇根大学消费者信心指数,美联储的克里斯托弗·沃勒和帕特里克·哈克发表讲话。

货币方面。

- 彭博美元现货指数上涨0.6%。

- 欧元兑美元下跌0.6%,至1欧元兑1.0730美元。

- 英镑兑美元下跌0.3%,至1英镑兑1.2024美元。

- 日元兑美元下跌1.1%,至1美元兑132.62日元。

加密货币方面。

- 比特币上涨0.5%,至1比特币兑23008.57美元。

- 以太币上涨1.5%,至1以太币兑1647.26美元。

债券方面。

- 美国10年期国债收益率上涨11个基点,至3.63%。

- 德国10年期国债收益率上涨10个基点,至2.30%。

- 英国10年期国债收益率上涨19个基点,至3.24%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.4%,至每桶74.41美元。

- 黄金期货上涨0.3%,至每盎司1881.90美元。