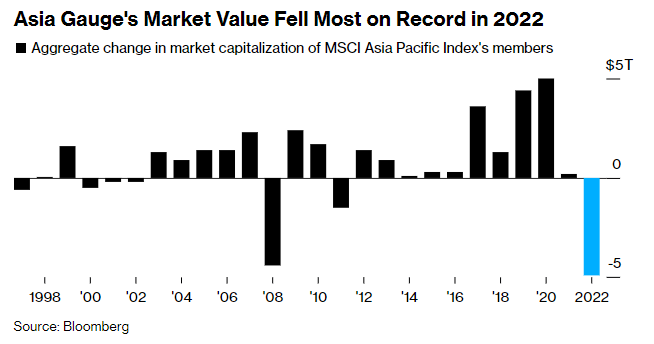

据彭博社报道,在市值蒸发近5万亿美元后,人们对亚洲股市出现转机抱有的希望很大,投资者押注去年的一些大问题将演变为2023年的利好因素。

中国全面重新开放和美联储紧缩周期的放缓,将成为MSCI亚太指数从2008年以来最糟糕的一年中反弹的关键推动因素。随着中国政府放弃“动态清零”政策、美元从高点小幅回落,市场出现了缓解的迹象,但受挫的投资者将需要更多的催化剂。

总体而言,投资者预期亚洲的表现将超过美国。对于以科技股为主的韩国和台湾市场,投资者将密切关注芯片下滑周期的触底反弹,同时日本央行的鹰派转向可能会在整个地区产生连锁反应。

法国巴黎银行资产管理公司亚洲及全球新兴市场股票主管陈志凯表示,“适度的估值、轻度的投资者定位和良好的基本面,是帮助亚洲股票抵御近期波动的缓冲器。”

以下是一些可能决定2023年亚洲股市走势的因素:

中国的复苏

亚洲最大经济体的反弹将是推动整个地区利润增长的关键。但市场复苏的力度将取决于中国的新冠疫情如何发展,人们对全球供应链中断的担忧正日益加剧。农历新年假期也可能刺激感染率进一步增加。

咨询公司Asymmetric的策略师阿米尔·安瓦尔扎德在一份报告中写道:“至少在2023年上半年,新冠疫情的蔓延将严重影响中国的消费和经济增长。”

随后的经济复苏也可能意味着对原材料的需求增加和通胀上升,使全球央行的利率路径复杂化。

人们将密切关注包括3月份全国人民代表大会在内的政治事件,以寻找有关更有利于增长的政策的线索。与此同时,房地产行业的前景依然黯淡,尽管中国政府出台了政策支持,但中国股市已接近技术性熊市。

美元的下降

在去年大部分时间里,强势的美元令亚洲股市承压,那些大量以美元借款的企业和进口商感受到了更大的痛苦。MSCI亚太指数在2022年下跌了19%,抹去了成分股公司5万亿美元的市值。

随着对美联储将不再那么强硬的预期不断增强,这种压力已开始缓解,使得彭博美元指数自9月份以来有所下降。

在2022年从中国以外的亚洲新兴市场股市撤出近600亿美元后,外国投资者可能会返回。这是彭博社自2010年开始编制年度数据以来最大的资金流出。

芯片行业

韩国和台湾拥有世界上最大的芯片制造商,包括三星电子和台积电。由于对电子产品的需求减弱,借款成本上升,科技股受到打击,这两大市场经历了糟糕的一年。

投资者正在关注盈利和资本支出削减的悲观信号,许多人预计2023年下半年将出现转机。股市迅速反映出了这种乐观情绪。

但拜登政府为遏制中国政府科技野心的举措,可能会影响台积电以及亚洲其他芯片制造商和设备制造商的业务,同时美国正试图让其他国家参与到其芯片本土化的努力中。中国政府对半导体行业的支持应该会抵消一些坏消息。

地缘政治紧张局势

尽管许多因素都预示着未来一年将会更好,但在地缘政治紧张局势可能升级的情况下,投资者在保持乐观的同时也不敢掉以轻心。

中美关系似乎已出现好转,但在台湾地位问题上的分歧,以及围绕审计纠纷的不确定性,使看涨中国的赌注受到抑制。

分析人士表示,地缘政治风险是反映在MSCI中国指数估值中的因素之一,该指数低于与全球同行的平均历史差距。

鹰派的日本央行

12月,日本央行出人意料地将债券收益率上限提高了一倍,引发了市场对日本央行进一步采取鹰派立场的预期。这可能会提振日元,并给日本的科技和汽车制造商等出口商带来压力。

日本股市的表现将影响MSCI亚洲指数,这一指数将日本股票作为最大的组成部分,权重为32%。

考虑到日本企业和个人是海外资产的主要买家,而日元是重要的全球融资货币,日本央行的任何进一步转变都会对日本和亚洲以外的地区产生影响。