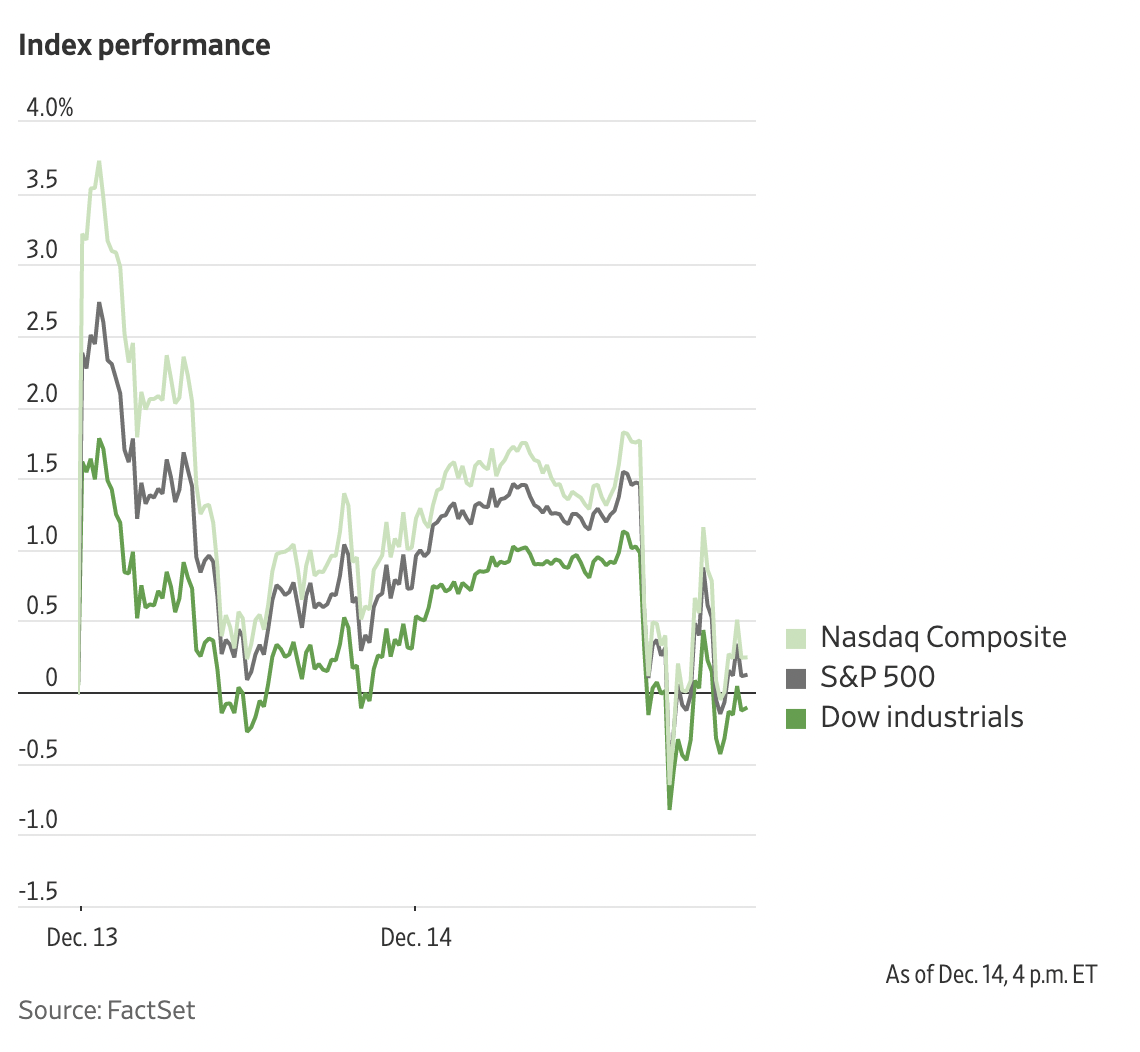

美联储如预期上调利率后,美国股市下跌,但也暗示利率可能不得不比之前预期的更高,以遏制通胀。

截至收盘,标准普尔500指数在早盘交易中上涨后下跌了0.6%,纳斯达克综合指数下跌了0.8%。道琼斯工业平均指数下跌0.4%,跌幅约143点。

投资者此前普遍预期美联储将宣布将其关键政策利率提高0.5个百分点。在周三的会议之前,他们不太确定的是,美联储官员认为明年的利率必须提高多少。

那些一直希望美联储可能会在相对较短时间内结束加息的人可能会失望。美联储官员暗示,他们预计到明年年底利率将升至5.1%左右,高于9月份时4.6%左右的预期。

官员们还表示,他们预计2023年的失业率会上升,经济增长会不温不火。

Vanda Research全球宏观策略师维拉杰·帕特尔(Viraj Patel)表示:“我们还没有走出困境。我们仍处于高于正常水平的通胀环境中。”

投资者对经济前景仍持谨慎态度,预计借贷成本上升将在未来几个月开始打压企业利润和消费者。

信安资产管理公司(Principal Asset Management)的首席全球策略师西马·沙哈(Seema Shah)说:“2023年是你开始看到所有这些加息影响的一年。你可以看到压力确实在增加,但实际的经济数据相当有弹性。我们认为这种情况不会一直持续下去。”

中概股涨跌互现,纳斯达克金龙指数涨0.5%,收于6946点。iShares MSCI中国指数ETF跌0.7%,收于47.8美元。

科技股中,知乎涨11.6%,虎牙涨5.8%,哔哩哔哩涨2.1%,腾讯涨1.7%,京东涨1.3%,斗鱼收平,阿里跌0.5%,爱奇艺跌5.7%。

消费股中,每日优鲜涨14%,叮咚买菜涨5.5%,拼多多涨1.4%,百胜中国跌0.1%,贝壳跌1.4%。

新能源汽车中,理想汽车跌0.3%,小鹏汽车跌1.1%,蔚来跌1.7%。

长期债券收益率已从4%以上的近期高点回落,但仍远高于今年早些时候的水平。基准10年期美国国债收益率从周二的3.501%微升至3.503%。收益率随着价格下跌而上升。

在大宗商品市场,石油价格上涨。全球基准布伦特原油价格上涨2.5%,至每桶82.70美元。

海外股市涨跌互现。泛欧斯托克600指数基本持平。亚洲股指普遍走高。香港恒生指数上涨0.4%,日本日经指数上涨0.7%。韩国综合指数上涨1.1%。

本周重要事件。

- 周四:中国中期贷款、房地产投资、零售销售、工业生产、调查的失业率数据,欧洲央行利率决定和欧洲央行行长拉加德发表讲话,英国央行、墨西哥、挪威、菲律宾、瑞士、台湾的利率决定,美国跨境投资、商业库存、帝国制造业、零售销售、初请失业金、工业生产数据。

- 周五:欧元区标准普尔全球采购经理人指数,消费者物价指数。

货币方面。

- 彭博美元现货指数下跌0.3%。

- 欧元兑美元上涨0.4%,至1欧元兑1.0679美元。

- 英镑兑美元上涨0.5%,至1英镑兑1.2424美元。

- 日元上涨0.2%,至1美元兑135.26日元。

加密货币方面。

- 比特币几乎没有变化,至1比特币兑17772.42美元。

- 以太币下跌0.9%,至1以太币兑1308.22美元。

债券方面。

- 美国10年期国债收益率下降3个基点,至3.47%。

- 德国10年期国债收益率上涨1个基点,至1.94%。

- 英国10年期国债收益率上涨1个基点,至3.31%。

大宗商品方面。

- 西德克萨斯中质原油上涨2.7%,至每桶77.42美元。

- 黄金期货下跌0.3%,至每盎司1819.90美元。