经济学人于9月13日发表了对美国企业现状的研究,主要是分析了美国经济活力、全球化比例,以及资产集中度等领域三个指标,结论相当有意思。

对美国企业健康状况的担忧是多方面的。首席执行官们因其明显的短视行为而受到责备。他们的公司被指责为将股东置于一切其他的人和事之上。电动汽车制造商特斯拉的老板马斯克抱怨说,商学院的毕业生太多,扼杀了创新。拜登跟前任特朗普一样担心美国公司会输给中国(尽管没有那么多怒气),他还对权力集中于美国最大的公司感到担忧。

所有这一切描绘了一幅美国企业界的图景,更呆板、更狭隘,而且越来越具有垄断性。

如果是真的,这对自由市场资本主义的精神家园来说将是一个坏消息。但这是真的吗?经济学人着手测试关于美国企业的所有三个假设:它的活力降低、全球化程度降低和集中度提高。

结果似乎远没有厄运论者希望人们相信的那样暗淡。

先说活力。

学者们长期以来一直在争论,美国企业已经不像以前那样了。十年前,乔治梅森大学的经济学家泰勒·考恩警告说,美国经济正处于“大停滞”之中。考恩和其他人列举的原因包括更多的繁文缛节,以及飞机和电话等变革性技术的减少,因为现成的收获已经被采摘完。

萎靡不振的症状包括雇主减少,上市的公司减少,现有公司的投资减少。在成立不到一年的公司就业的工人比例从1980年代占总就业人数的4%下降到2010年代的约2%。大约四分之三的劳动力受雇于某家超过16年历史的公司,而1992年时只有三分之二。

经济学家们仍在争论这种停滞到底有多大。

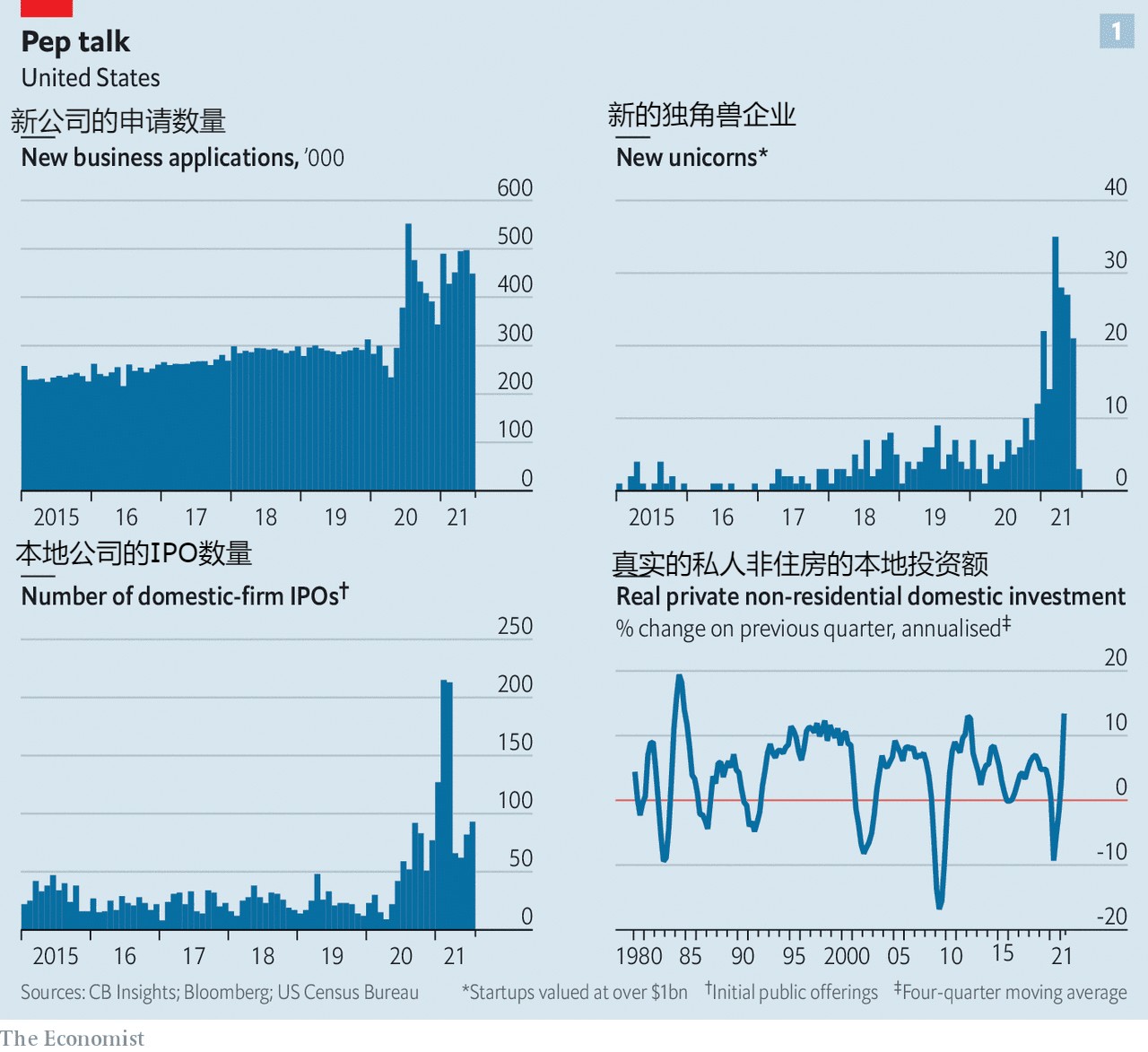

但有一件事是肯定的:自从新冠疫情开始以来,美国公司一直没有出现停滞。创办新企业的申请已经飙升。在2021年的前六个月,大约有280万家新企业诞生,比疫情前的2019年同期多60%(见图1,左上角)。许多是封锁期间被困在家里的人创建的小企业。

三分之一的新申请是在零售业,特别是在线品种。马里兰大学的约翰·哈尔蒂旺格指出,其他与电子商务相关的领域,包括卡车运输和仓储,也出现了新的业务实体。辞职率表明劳动力市场的流动,处于历史最高水平。近3%的工人在7月离开了他们的工作,可能是因为他们相信他们可以得到更好的工作。

较大的竞争者也在茁壮成长。以美国最大的初创企业为例。数据公司CB Insights发现,在2019年,平均每月有五家未上市公司成为估值超过10亿美元的“独角兽”。自2020年开始,这个数字已经膨胀到12个(图1,右上角)。许多老牌独角兽企业已经上市。

假日出租公司爱彼迎是2020年美国最大的首次公开募股。它的估值在交易的第一天就飙升到了1000亿美元。自2020年年初以来,每月的平均IPO数量已经攀升了三倍,达到约80个。在此期间,美国公司已经筹集了近3500亿美元的资金,比之前七年的总和还要多。

有些发展是出于需要。智囊团考夫曼基金会的一项调查发现,因为看到了机会而不是因为失去工作而创业的新企业家比例,从2019年的87%下降到2020年的70%。但是,另一个智囊团经济创新集团的凯南·菲克瑞说,疫情的“生理冲击”也可能会导致人们重新评估他们的生活。他们中的一些人递交了他们的辞职信,并开始创业。

随着美联储用新造的现金充斥市场,投资者有足够的资金支持各种规模的企业。据投资公司联博集团的吉姆·蒂尔尼称,市场正在青睐破坏性的新入者,如罗宾汉,一个迎合短线散户交易者的经纪公司。它的交易员的数量甚至不到嘉信理财的70分之1,而最近上市的罗宾汉却已经拥有了嘉信一半的市值。

蒂尔尼说,难怪美国的独角兽公司都渴望上市。

廉价的资本也在鼓励美国企业的老牌巨头们提高他们的投资计划。

今年上半年,美国公司在设备、结构和软件方面的支出年化增长率为13%,是1984年以来最快的(图1,右下角)。世界上最有价值的公司苹果,将在五年内在美国花费4300亿美元,比它以前的计划多20%。英特尔公司每年将在新的微芯片工厂上花费约200亿美元。

浪潮动向

如果说活力曾经退缩过,那么现在似乎也不再是了。就连考恩也差点宣布伟大的停滞期结束了。

美国公司的全球地位如何?世界贸易占全球GDP的比重在2008年达到顶峰。在美国,进出口占产出的比例已经从2011年的31%的历史高点下降到26%。拜登的政策显示出对国内就业的偏爱,而不是自由贸易。新冠已经扰乱了一些供应链,促使一些学者预测会出现一波生产回流的浪潮。

特朗普的贸易代表罗伯特·莱特希泽于2020年在纽约时报上宣称:“离岸外包作为默认选项的时代已经结束。”

在疫情之前,一些数据确实在暗示美国企业正变得不那么全球化。

研究公司Dealogic估计,美国公司的跨境并购在国内的并购活动中的份额从2014年的16%下降到2019年的9%。然而,在过去的18个月里,这一数字又跳回了五分之一左右,部分归功于所有那些廉价的资本。国际化的其他指标几乎没有变化。咨询公司科尔尼试图通过对比14个贸易伙伴的进口制成品总价值(其中包括中国、越南和马来西亚)与美国制造业的产出,来了解生产回流的程度。在2018年和2020年之间,这一比例一直稳定在13%左右。

诚然,一些公司正在调整供应链。

摩根大通银行的扬·洛伊斯说,他们正在认真考虑将制造业迁出中国。但这些公司大多在关注附近的国家,且往往是在中国供应商之外增添供应商,而不是替换掉中国供应商。与2019年同期相比,2021年前七个月,美国从台湾地区的进口增长了35%,即110亿美元。但以美元计算,它从中国大陆进口的产品几乎增加了同样多。

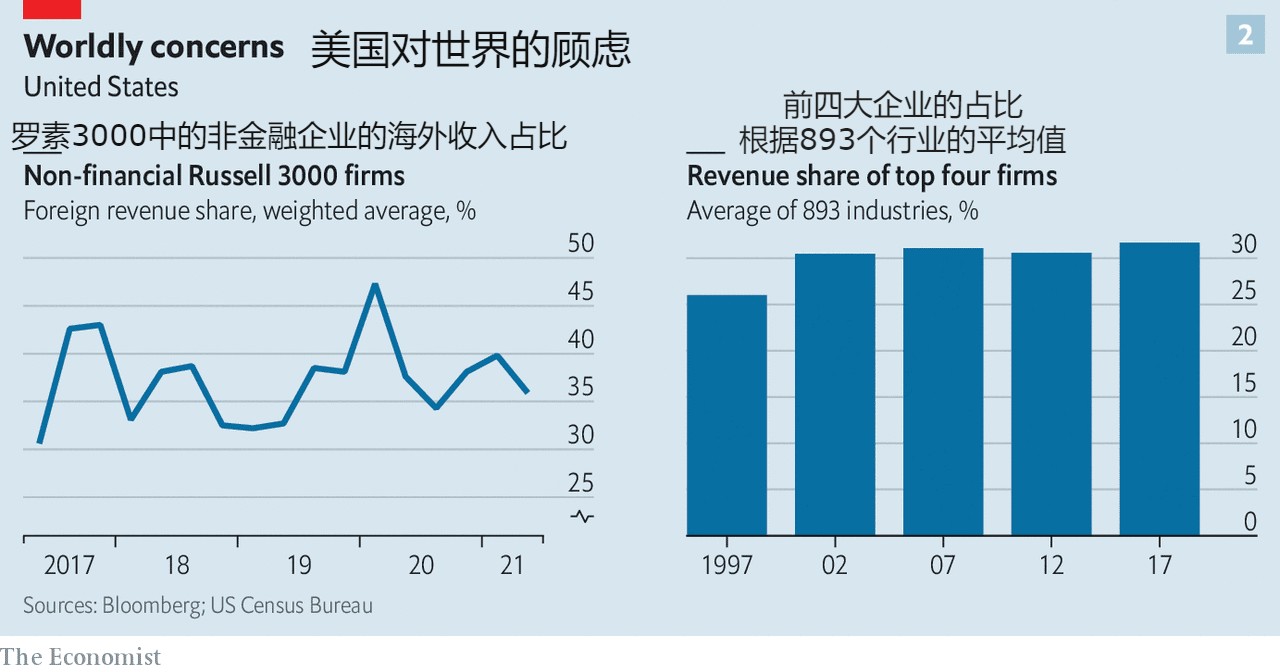

美国公司也继续向外国人大量销售。经济学人调查了罗素3000指数中的非金融公司在国外获得的收入份额,这是一个规模很大的美国公司指数。一些行业,如专业服务,其国内销售份额增加,因为世界各地的封锁阻碍了外国合同。

其他行业,如娱乐业,已经变得更加依赖国外销售;网飞现在54%的收入来自国外,而几年前只有40%。Imax是一家连锁电影院,今年有超过三分之二的收入来自亚洲,高于2017年的五分之二。

总体而言,公司的国外销售额中位数占其总销售额的比例基本保持在15%。收入加权平均数也是如此,一直在35%左右徘徊。每五家公司中就有两家公司的海外销售额超过一半,这一比例在过去四年中也基本保持不变。

首席执行官们在财报电话会议上不遗余力地表明他们的国际野心。7月27日,苹果的库克说指出了14个国家,这些国家的iPhone销售额在第三季度达到了历史新高,“我还可以继续说下去……这是一个非常长的名单。”

同一天,星巴克的老板凯文·约翰逊说他 “非常看好”公司在中国的前景。

权力动态

第三个值得关注的领域是市场集中度。2016年,经济学人发表了一份分析报告,将美国经济分为大约900个部门,它们由五年一次的经济普查所涵盖。其中三分之二的部门在1997年至2012年间变得更加集中。每个部门前四名公司的加权平均市场份额从26%上升到32%。

最新的普查数据,包括截至2017年的年份,表明这一趋势并没有逆转。但它是否加速了?虽然在2012年至2017年期间,约有一半的行业集中度有所上升,但所有行业的加权平均市场份额仍为32%(图2,右图)。

更多最新的普查数据在数年内还不会公布。因此,在一个单独的分析中,我们研究了罗素3000指数中前四名公司的市场份额。在10个行业中的7个行业,过去12个月的收入加权市场集中度比2019年要高一些。同样,美国银行自1986年以来一直跟踪罗素3000指数中的公司的赫芬达尔·赫希曼指数,这是衡量市场集中度的一个指标,报告称,这项指数在2020年创下新高。

这可能是因为像去年那样的深度衰退,往往有利于拥有良好资产负债表的大公司。大科技公司尤其受益于疫情间一切都向数字靠拢的转变。美国的五大科技巨头,苹果、微软、Alphabet、亚马逊和脸书,在过去12个月中的总收入达到13万亿美元,比2019年高出了43%。根据纽约大学斯特恩商学院的托马斯·菲利蓬的计算,它们是美国最有价值的五家公司,占美国整个股票市场价值的16%,大大高于过去50年中五大美国公司所占的10%。

同时,在受到重创的行业中,现金充足的幸存者一直在抢购陷入困境的竞争对手,促成了并购大潮。从1月到8月,美国公司已经宣布了价值近20万亿美元的交易。集中度上升最多的行业是那些被疫情影响最多的行业,如房地产和消费品(自2019年以来,该行业的前四家公司的份额跃升了约四个百分点)。

一些大公司在缩小的蛋糕中分到了更大的一块。在如哈里伯顿所处的能源服务企业,前四名的市场份额从59%增加到75%,即使整个行业的收入下降了近四分之一。

如果不是因为其他附带的趋势,这一切都会令人担忧。例如,科技巨头们正越来越多地踩入对手的地盘。现在,五大巨头近五分之二的收入来自有业务重叠的领域,而2015年只有五分之一。脸书想成为一个电子商户,而亚马逊正在进入在线广告领域,谷歌和微软正在云计算领域挑战亚马逊,据说苹果也正在建立一个搜索引擎。

这样的寡头竞争也许并不理想,但总比没有要好得多。流向新上市的颠覆者和企业资本预算的资金,意味着公司和投资者正在窥视未来会创造利润的新机会,如果现有企业变得自满的话,它们的利益也可能被牺牲掉。美国企业是可以在某些领域增加更多的活力,但谁不是这样呢。但是,这种情况还不意味着僵化。