参考资料:

https://www.nytimes.com/2020/09/08/climate/california-wildfires-climate.html

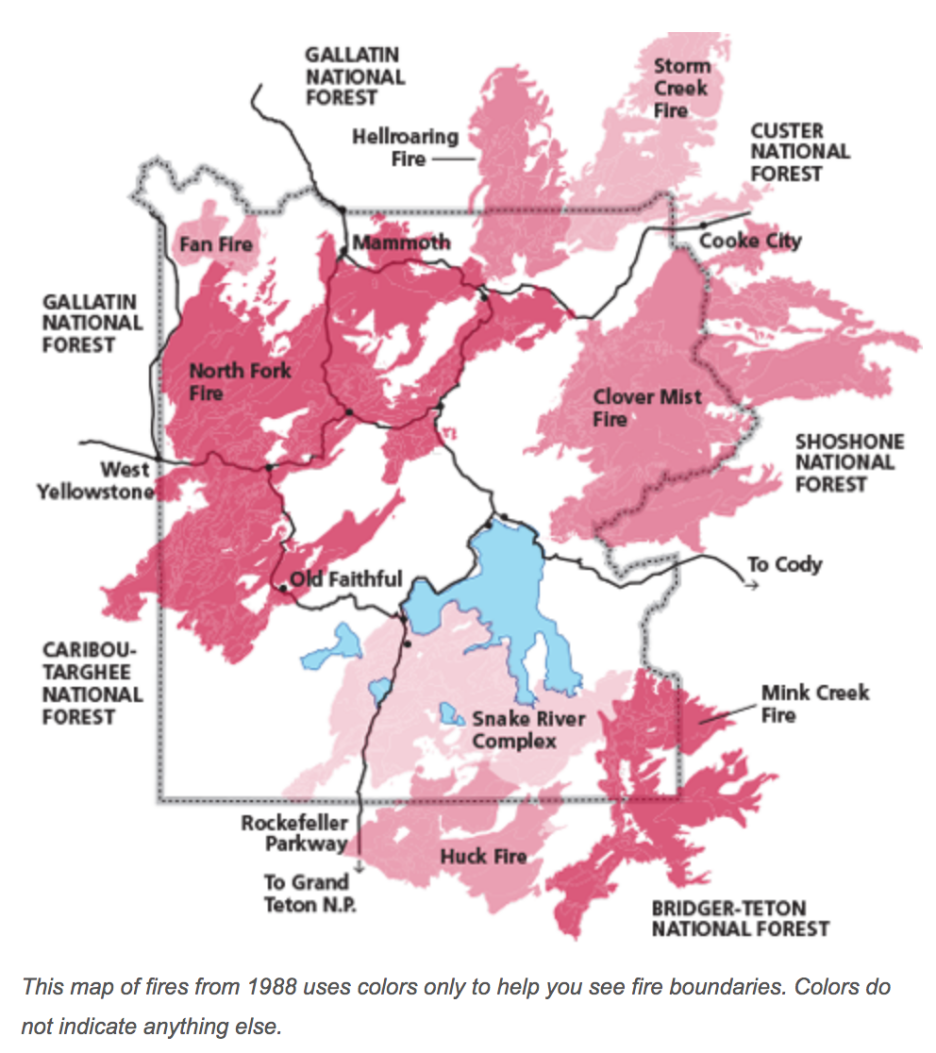

https://www.nps.gov/yell/learn/nature/1988-fires.htm

https://www.nytimes.com/2019/10/24/climate/california-wildfires-climate-change.html

https://www.nytimes.com/2020/09/11/podcasts/the-daily/wildfires-california-fire-zones.html?action=click&module=audio-series-bar&pgtype=Article®ion=header

https://www.uphelp.org/how-california-wildfire-can-change-your-homeowners-insurance-rate

Wildfires Hasten Another Climate Crisis: Homeowners Who Can’t Get Insurance

Insurers, facing huge losses, have been pulling back from fire-prone areas across California. “The marketplace has largely collapsed,” an advocate for counties in the state said.

https://www.nytimes.com/2020/09/02/climate/wildfires-insurance.html

https://www.nytimes.com/2020/09/10/climate/wildfires-climate-policy.html

https://www.nytimes.com/2013/10/11/nyregion/after-tragic-loss-during-hurricane-sandy-a-woman-chooses-a-buyout.html#:~:text=On%20Thursday%2C%20Ms.,City’s%20Hurricane%20Sandy%20recovery%20program.

https://www.nps.gov/yell/learn/nature/1988-fires.htm