华尔街日报分析说,经济复苏的前景,鼓舞了在 2022 年市场动荡期间没有偏离0-40投资策略的投资者。

经典的60-40投资策略,在灾难性的2022年之后再次发挥作用。

几十年来,计划退休的美国人一直被建议在股票和债券之间分散持股。这是一种可靠的投资方式,对数百万人来说是有效的。

去年,股票和债券共同下跌,让许多这种策略的追随者大跌眼镜,他们指望债券在股票走势不佳时,帮助缓冲他们的投资组合。

美联储积极提高利率以抑制通货膨胀,这使从股票和债券到石油和比特币的一切都受到了冲击。然而到了去年年底,乌云开始散去。在美联储即将结束其紧缩政策的希望的推动下,股票与债券一起反弹。

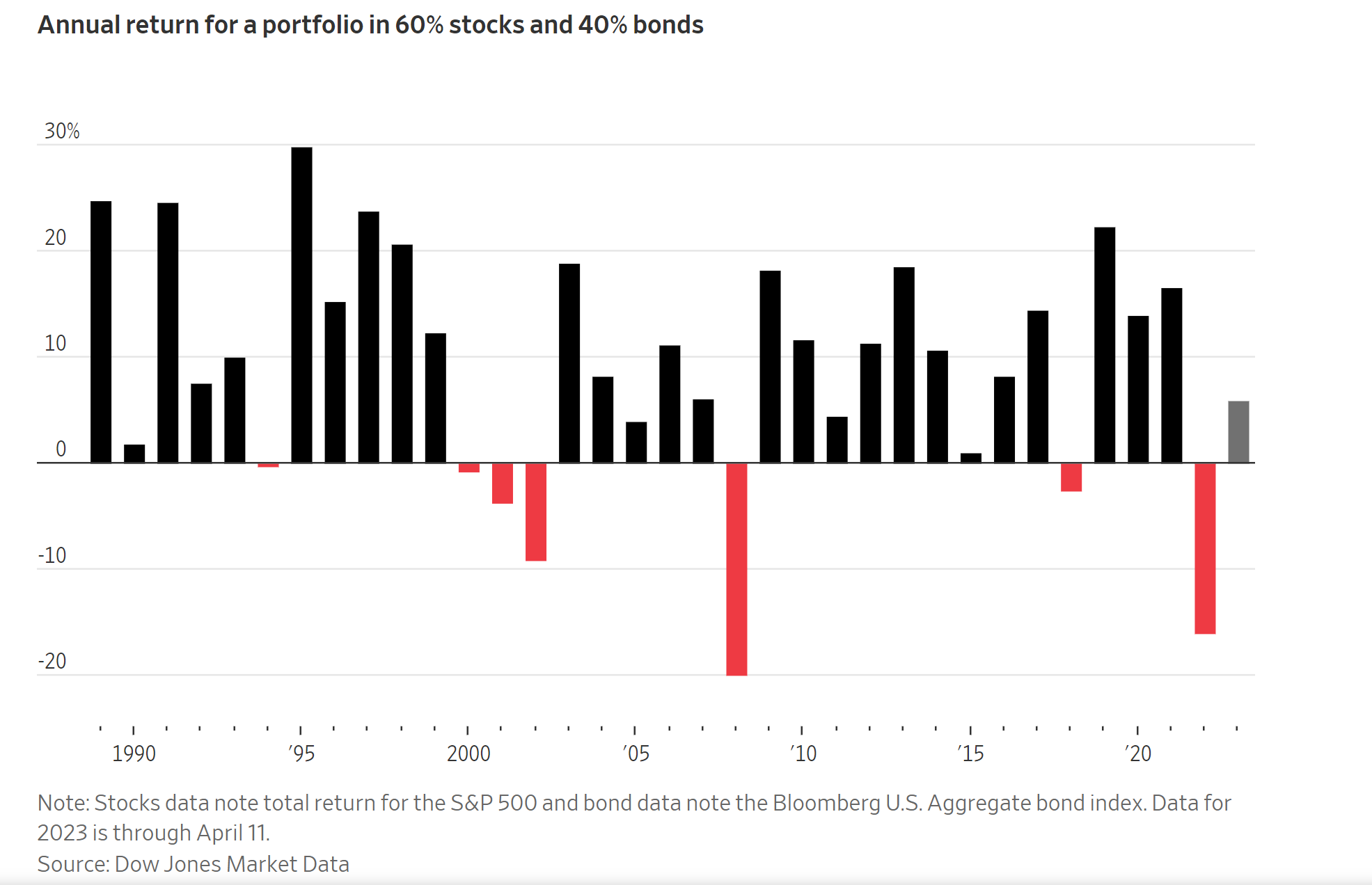

道琼斯市场数据显示,截至周二,一个60%的资金投资于美国股票、40%投资于彭博美国综合债券指数的投资组合,在2023年获得了5.9%的收益,这是在第四季度5.3%的基础上取得的进步。

去年,这样的投资组合下跌了16%,是2008年以来最糟糕的一年。

经济复苏的前景,鼓舞了那些在去年市场动荡期间没有偏离60-40投资组合的个人投资者。

佛罗里达州74岁退休人员斯科特·欧文说,他去年曾短暂考虑减少自己的股票投资,但最终没有选择这样做。这位前机械工程师在2008年金融危机期间亏损卖出了股票,并因等待两年多而错过了市场的反弹。

他不想重复这个错误。

“这可能让我损失了很多钱,”欧文说。”当时,我惊慌失措,我不知道市场会走向何方。”

几十年来,投资者依靠60-40的投资组合获得了稳定的回报,根据DJMD的数据,到2022年底,每年平均赚取9.3%的收益,DJMD回顾了35年前的数据。1988年,一个投资者在60-40投资组合中投入1万美元,在考虑到每年的重新平衡后,现在的本金价值将超过18万美元。

60-40的成功背后?标准普尔500指数在急剧下跌后往往会出现反弹,买入下跌的投资者往往会得到丰厚的回报。基准股指今年已经上涨了约7.5%,包括红利,而债券已经收回了部分价值。

债券帮助抵消了以前市场危机的一些痛苦,包括2000年互联网泡沫破裂,2008年全球金融危机和Covid-19大流行爆发带来的短暂的市场恐慌。

这种情况在2022年并没有发生。

一个主要持有国债、高评级公司债券和抵押贷款支持证券的指数,下跌了13%,创下了历史上最糟糕的一年,标准普尔500指数则下跌了18%。

接近退休的个人投资者受到的打击最大,因为他们的投资组合没有时间从损失中恢复。

伊利诺伊州66岁的退休人员马克·泰斯特说,他在2021年底从传统的60-40策略转为更保守的投资方式,购买了持有派息公司和价值型股票的基金,以及减持债券收益率上升风险的证券。

如果市场稳定下来,他希望恢复到60-40的组合。

曾在一家咖啡公司担任高管的泰斯特说:”我必须要有一些东西来保护我不做傻事”。

当然,不能保证60-40策略会一直有效,市场的发展轨迹尤其难以预测。经济仍在蓬勃发展,通货膨胀依然火爆,3月份爆发的银行危机似乎得到了遏制,所有这些都可能推动美联储继续加息。

此外,股票在历史上仍然很昂贵,战略家们警告说,在经济衰退的情况下,估值可能会被压低。标准普尔500指数在未来12个月的预期收益为18.2倍,低于2022年初的21.6倍,但高于17.5的10年平均水平。

鉴于最近市场的动荡,投资者已经减少了他们的股票投资。

高盛集团预计,今年家庭将净卖出7500亿美元的股票,投资者转而投入货币市场基金和债券等有收益的资产。这与2020年初至2022年中期形成鲜明对比,当时他们是1.7万亿美元股票的净买家。家庭拥有美国股票市场总额的近40%,使他们成为金融市场的重要推动者。

同时,美国个人投资者协会3月份的一项调查发现,投资者已经将他们的债券敞口增加到2021年以来的最高水平,而他们的股票敞口有所下降,但仍然高于历史平均水平。受访者的投资组合中大约65%是股票,15%是债券,20%是现金。

不过,Vanguard的高级投资策略师托德·施兰格表示,他预计60-40的策略在未来十年内会很有效,他指出股票估值较低,债券收益率也很有吸引力。施兰格预测,全球多元化的60-40策略的10年年化收益率,中位数为5.4%。

“60-40被作为一个风向标,”施兰格说。”我们认为这是一种持久的策略。”

68岁的莱斯利·霍伦于2022年退休,是圣安东尼奥的一名牧师。他的60-40风格的投资组合,去年下跌了约15%,促使他减少提取用于生活开支的资金。尽管出现了下跌,霍伦说他对自己的投资方式充满信心,并预计债券在今年会卷土重来。

“令人鼓舞的是,60-40有弹性,而且这种弹性在仍然非常动荡的市场中显示出来。”霍伦说,他希望继续利用他的退休资金与他的妻子一起旅行。