美国股市周四上涨,好于预期的企业财报和经济数据,帮助缓解了投资者对通胀压力和经济增长放缓的担忧。

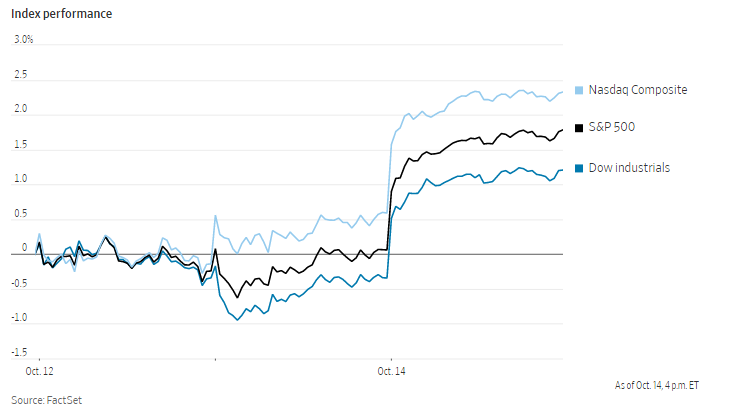

截至收盘,标准普尔500指数上涨1.7%,创下今年3月以来的最佳表现。道琼斯工业平均指数上涨超过500点,涨幅1.6%。以科技股为主的纳斯达克综合指数上涨1.7%。

标准普尔500指数11个板块周四全部上涨,材料和科技板块涨幅超过其他行业。药店连锁企业沃尔格林博茨联盟股价一度上涨8.4%,创下标准普尔500指数股票中涨幅最高纪录。此前,该公司公布收入增长,并表示将收购基础医疗网络VillageMD的控股权,使其未来能够在数百个地点开设医生诊所。

与此同时,医疗保险巨头联合健康集团上涨超过4%,创下近一年来的最大百分比涨幅,此前该公司上调了全年收益预期,并由于保费上涨实现了收入增长。

本周,第三季度财报季开局强劲,各大银行纷纷公布向好业绩,显示它们已经走出疫情的冲击。富国银行、美国银行、花旗集团和摩根士丹利周四均公布第三季度利润大幅增长。投资者也对他们做出回报:美国银行上涨4.5%,摩根士丹利上涨2.5%,花旗集团上涨0.8%。相比之下,富国银行下跌了1.5%。

随着财报季的到来,投资者将密切关注企业高管对未来两年供应链困境、比预期更棘手的通胀、能源价格上涨以及预期的利率上调的看法。达美航空周三已经表示,预计燃油价格上涨将削弱其第四季度的利润。

詹森投资管理公司董事总经理兼投资组合经理艾伦·邦德表示:“目前巨大的不确定性仍围绕着通胀上升的持续时间。我们将寻找证据和数据,了解企业是如何管理,以摆脱供应链的约束”。该公司管理着约128亿美元资产。

由于对通货膨胀、经济增长放缓和能源价格上涨的担忧加剧,美国股市最近遇到了一些阻碍。自标普500指数在9月2日创下纪录以来,主要股指一直在剧烈波动。标普指数目前较9月份的纪录下跌了约2.2%。

基金经理和策略师说,周四的上涨并不一定意味着美国股市已经出现转机。许多人预计未来几个月还会有更多的不确定性。尽管如此,由于债券收益率如此之低,而且很少有其他地方能获得持续强劲的回报,许多人仍看好股市。

独立顾问联盟首席投资官克里斯·扎卡雷利表示:“我们不认为这些问题会终结牛市,我认为这是一个整合和波动的自然时期,作为任何经济复苏的一部分,这都是完全正常的。”

中概股微跌,纳斯达克金龙指数跌1.2%,收于10910点。iShares MSCI中国指数ETF跌0.75%,收于69.68美元。

科技股中,老虎证券跌21.19%,网易有道跌8.51%,斗鱼和爱奇艺跌幅均超过5%,虎牙、唯品会、知乎跌幅超过3%。热门股中,哔哩哔哩跌2.55%,腾讯存托凭证跌0.79%,阿里巴巴跌0.3%,百度跌0.7%。

金融类跌幅较大,富途控股跌12.41%,钜派跌10.34%,陆金所跌8.92%。

消费类股跌幅居前的有,网易有道跌8.51%,贝壳跌5.39%,寺库跌4.2%,腾讯音乐跌4.06%,拼多多跌3.64%。

在债券市场,10年期美国国债收益率从周三的1.549%降至周四的1.523%,给成长股和科技股带来了一些安慰。

经济数据也是周四的亮点。截至10月9日当周,美国初请失业金人数从前一周的32.9万人降至29.3万人,这是疫情爆发以来首次降至30万人以下。

与此同时,美国劳工部公布的最新数据显示,生产者价格指数9月也略有下降,但仍处于历史高位。劳工部的生产者价格指数上个月上升了0.5%,低于8月份的0.7%。接受《华尔街日报》调查的经济学家此前预计9月份PPI将上升0.6%。

衡量全球油价的布伦特原油期货价格上涨1.1%,至每桶84.07美元。

摩根士丹利资本国际世界指数上涨1.4%。在海外,泛欧斯托克欧洲600指数上涨0.9%。亚洲各大股指收盘涨跌互现。中国上证综指下跌0.1%,韩国Kospi指数和日本日经225指数均上涨了1.5%。

以下是本周需要关注的一些事件。

- 高盛集团将于周五公布财报。

- 周五公布美国企业库存,密歇根大学消费者信心,零售销售额。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元兑美元汇率变动不大,为1.1596美元。

- 英镑兑美元上涨0.1%,至1.3673美元。

- 日元兑美元下跌0.4%,至1美元兑113.67日元。

债券方面。

- 10年期美国国债收益率下降两个基点,至1.51%。

- 德国10年期国债收益率下跌6个基点,至-0.19%。

- 英国10年期国债收益率下降5个基点,至1.04%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.2%,至每桶81.40美元。

- 黄金期货上涨0.2%,至每盎司1798.10美元。