彭博作者Matthew Brooker认为,阿里巴巴在香港的二次上市,为弱化公司治理打开了大门。

在2013年,阿里巴巴拒绝在香港上市而选择在美国上市时,并没有掩饰其挫败感。

阿里联合创始人蔡崇信在一篇文章中写道,“香港必须解决的问题是,当世界其他地方与它擦肩而过时,它是否已经准备好向前看。”

这篇文章谴责了香港交易所拒绝接受阿里巴巴的治理结构。八年过去了,这些话听起来像是预言。历史站在蔡的警告一边,香港市场因此发生了变化。不过,争议不会消失:事实证明,未来对股东的保护将会减弱。

阿里巴巴最终于2019年在香港上市,是一家在美上市的中国公司根据修订后的规则,首次在香港进行二次上市,融资约130亿美元。此前,监管机构软化了对加权投票权、双重股权结构和其他结构的反对,这些结构曾被认为对股东构成不可接受的风险。

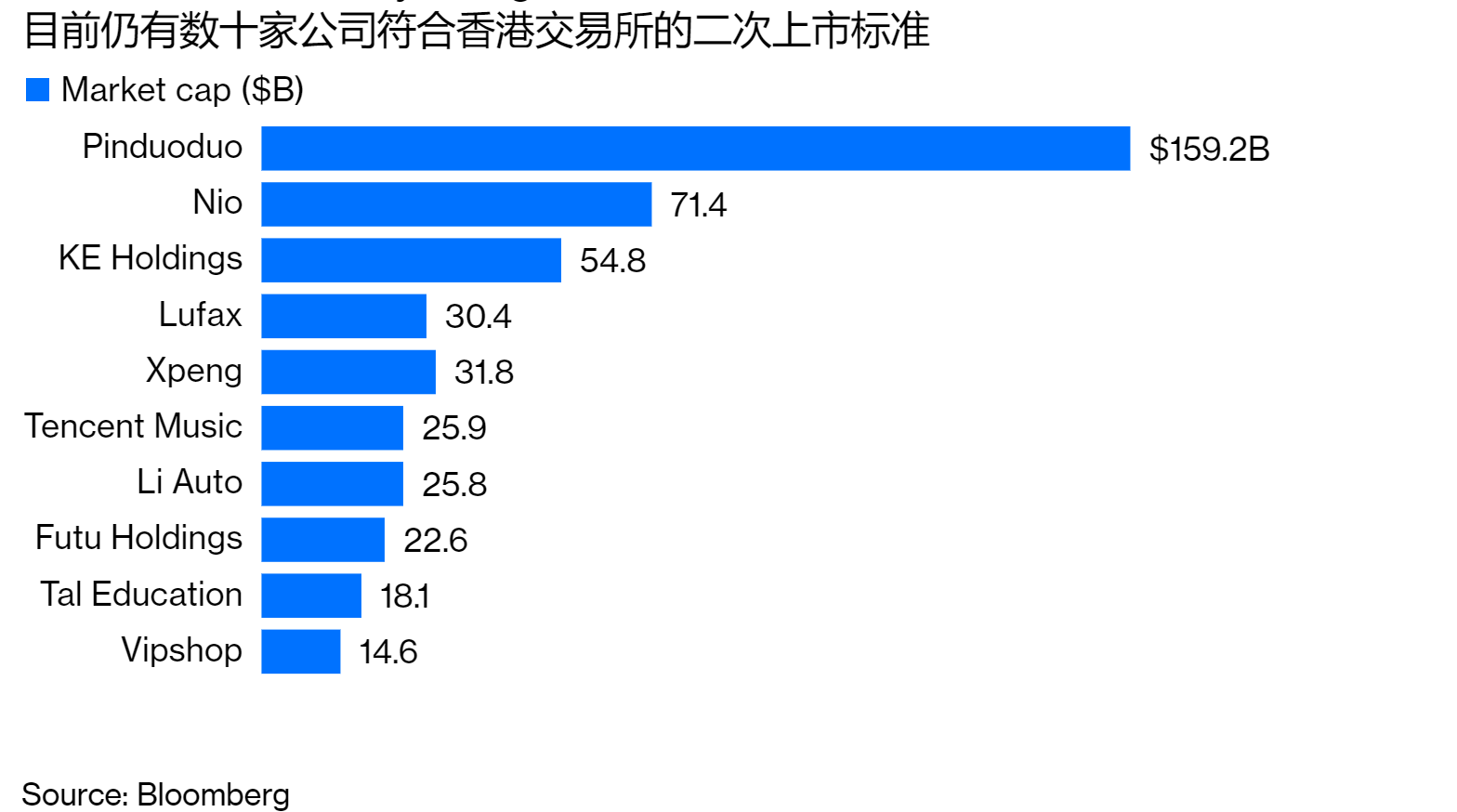

不要低估了这批公司的重要性。另外两笔交易是在美国上市的京东的子公司。京东是阿里巴巴的竞争对手,去年6月通过二次上市融资46亿美元。虽然包括网易、百度和哔哩哔哩在内的一些大公司已经在香港上市,但还有数十家公司可能会紧随其后。这是一个有利可图的潜在未来业务池。

正因为如此,港交所正采取更多措施为二次上市申请者铺平道路,提议改革针对海外发行人的上市制度,以一套适用于所有企业的“核心标准”取代过多零散的监管规定。

港交所表示,目前的规则可能“对潜在申请者来说过于繁琐和缺乏吸引力”,其建议代表了最佳的前进方向,同时“确保了适当的保障措施”。

一些投资者还远未被说服。

总部位于香港的亚洲公司治理协会(Asian Corporate Governance Association)说,这些核心标准在某些领域设定的门槛低于香港的公司法,代表着股东保护的恶化,该协会的资金来源是管理着逾40万亿美元资产的机构投资者。

ACGA秘书长艾伦(Jamie Allen)和研究总监莫尔(Jane Moir)在对交易所咨询文件的回应中表示,“这将加深监管分歧,不同类别的发行人要遵守不同的规则。越来越多的二次上市公司规模庞大,在市场上具有影响力,但相比首次发行者,它们遵循的治理标准要低得多。”

该协会反对的理由很多。二次上市公司在遵守香港收购法规、应通报交易和关联方交易的规定、提交ESG报告以及遵守公司治理标准方面,可获得一定豁免,将使股东更难召开股东大会(根据香港公司条例,要求股东拥有10%的投票权,而不是5%)。依靠上市规则而不是要求公司修改章程,将使股东更难采取法律行动和挑战公司渎职行为。

一个关键的问题是,港交所的建议为公司提供了一条获得双重首次上市的途径,同时保留加权投票权和可变利益实体等结构,这几乎是所有中国大型互联网公司在海外上市时使用的方法,而这些方法在大陆的法律地位是矛盾的。

如果公司从其他市场退市,这些公司就可以成为首次上市公司。鉴于最近美国对中国发行人的敌意,这不是一个空洞的学术问题。纽交所上个月确认了依据特朗普政府的行政命令,将中国移动、中国联通和中国电信的股票剔除的决定。

八年前,阿里巴巴的蔡崇信对全球变革之风的看法是正确的。市场已经越来越偏离了一股一票的古老原则。回顾过去,不难看出其中的原因。在一个缺乏增长的世界里,能够提供增长的公司就是国王,而且有资格发号施令。美国年轻人喜爱的即时通信工具Snap将这一概念发挥到了极致,在IPO中为投资者提供的投票权是零,自2017年开始交易以来,该公司股价上涨了两倍多。

但像香港这样的市场需要对这些类型的创新保持谨慎。

美国的结构非常不同,股东保护更依赖于法律体系。正如港交所在其咨询文件中指出的那样,集体诉讼允许股东对公司的不当行为寻求补救,并对不当行为起到强有力的威慑作用。香港更加依赖监管机构作为把关人,这也是他们曾经反对接纳拥有加权投票权的公司的原因之一。

这类发行人本应与市场上的其他公司隔绝。现在,阿里巴巴进入了基准恒生指数,其权重位居第五。随着交易所考虑使其规则更加适应海外上市的科技公司,2019年的股票销售看起来不像是一个环形围栏,而是一个特洛伊木马。