克里斯蒂安·布罗达(Christian Brod)和斯坦利·德鲁肯米勒(Stanley Druckenmiller)在华尔街日报发表评论,批评美联储目前的宽松政策刺激了市场过热,并提醒可能的资产泡沫风险。他认为,央行应该平衡而不是助长资产价格。上个世纪的恶性通货紧缩事件,不是因为通货膨胀过于接近零而开始的,而是因为资产泡沫的破灭。

随着疫情的不确定性迅速消退,连续几个季度经济出现了战后任何经济衰退中最强劲的复苏,但是美联储的指导意见仍然是有史以来最宽松的,远胜以往任何一次。

对美联储来说,在紧急情况过去后仍保持紧急措施,比错过通胀目标的几个小数点有更大的风险。但现在是改变的时候了。

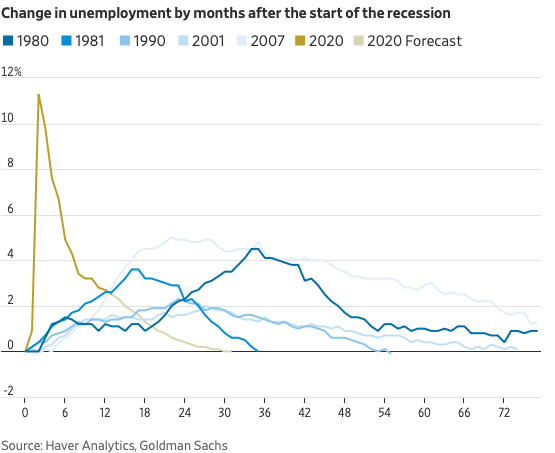

美国经济国内生产总值已经恢复到经济衰退前的水平,失业率在短短六个月内就恢复到了疫情爆发前的70%,是典型经济衰退时的四倍。通常情况下,在复苏的这个阶段,美联储将计划首次加息。这一次,美联储告诉市场,第一次加息将在32个月后发生,比正常情况晚两年半。

此外,即使住房供应明显不足,美联储也继续每月购买400亿美元的抵押贷款。而且,TA们甚至仍未考虑结束每月1200亿美元的债券购买计划。

复苏不仅以创纪录的速度进行,财政政策的过度也已经显现。消费者的消费前所未有,建筑业蓬勃发展,劳动力短缺无处不在,这都要归功于政府的直接转移支付。三分之二的救济支票是在疫苗被证明有效和经济复苏加速后发出的。机会主义的政客们并没有把这场疫情白白浪费。特别是在特朗普时代之后,国会决定满足其一长串未实现的愿望。

美联储的独立性难道不是应该作为对这些政治奇想的平衡吗?

紧急状况已经过去了。通货膨胀已经达到历史平均水平。严肃的经济学家在40年前就正确地拒绝了价格控制。然而,美联储经常扭曲所有最重要的价格——长期利率。这种行为对整个经济和美联储本身来说都是有风险的。

未来的财政负担将给中央银行带来几十年来未曾有过的政治压力。联邦政府仅在两年内就增加了30%国内生产总值的额外财政赤字,而此时婴儿潮一代的退休潮正开始加速(译注:婴儿潮一代指1946年到1964年间出生的美国人)。国会预算办公室预测,在20年内,几乎所有年度财政收入的30%将不得不完全用于偿还政府债务的利息,而目前的水平是8%。更多的税收根本不足以弥补这一差距,因此将赤字货币化的压力将不可避免地逐年上升。美联储现在应该调整政策,以尽量减少这些风险。

这些风险不再是假设性的了。几十年来,美国国债一直是希望对冲全球投资组合的外国人的首选资产。因此,在去年股票市场崩溃的时候,在对《关爱法案》(The Care Act)进行辩论的时候,外国人积极地抛售美国国债,以前从来没有发生过这样令人震惊的事情,却被美联储不予理会。即使在花了几万亿来支撑债券市场之后,外国买家仍然是净卖出。美联储选择将这一令人不安的迹象,解释为技术性问题,而不是对当前和过去政策的合理性产生怀疑。

美国政界的深刻分歧,也使得美联储的独立性至关重要,消除不平等和气候变化并不是美联储的核心任务。这可能是美联储决策者不受欢迎的重要原因。通货膨胀往往是一个社会四分五裂的结果,这样的社会没有政治领袖站出来领导。最终,在财政纪律——降低税收或增加支出——和迫使美联储出手之间,政治家们很容易做出选择。

考虑到这些风险,并且有明确的证据表明经济强劲复苏,美联储应该做的不仅仅是将通胀预期重新调整到一个稍高的水平。美联储的政策已经使金融市场的过热成为可能。今天股市的高估值,加密货币的热潮,以及对特殊目的收购公司(SPAC,空白支票公司,上市时没有具体业务,融资是为了收购其他有业务的公司)的狂热,只是对美联储激进政策的几个反应。

央行应该平衡而不是助长资产价格。上个世纪的恶性通货紧缩事件,不是因为通货膨胀过于接近零而开始的,而是因为资产泡沫的破灭。

由于其对通胀预期的狭隘关注,美联储似乎正在进行最后的战斗。近几十年来,美联储没有面临过大的取舍,但这并不意味着这种取舍不会到来或不再存在。美联储主席鲍威尔需要认识到,美联储未来面临政治压力的可能性,并停止刺激财政和市场的过热行为。资产泡沫和财政主导的长期风险,让2022年为繁荣的经济踩刹车的短期风险相形见绌。

布罗达是 Duquesne Family Office LLC 的合伙人,Druckenmiller 是该公司的董事长兼首席执行官。