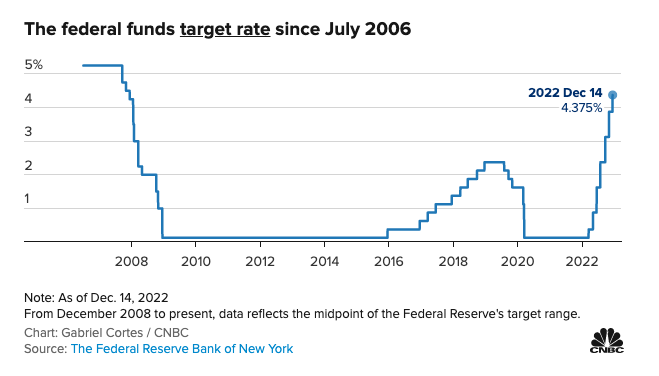

据CNBC报道,美联储周三(当地时间12月14日)将其基准利率提高到15年来的最高水平,表明尽管最近有一些令人鼓舞的迹象,但对抗通胀的斗争还没有结束。

制定利率的联邦公开市场委员会(FOMC)投票决定将隔夜借款利率提高50个基点,达到4.25%-4.5%的目标范围,符合市场预期。这次加息打破了连续四次加息75个基点的局面,这是自1980年代初以来最激进的政策举措。

在加息的同时,还有迹象表明,官员们预计利率将在明年保持较高水平,在2024年之前不会降息。根据FOMC个别成员的预期“点阵图”,预期的“终端利率”被定为5.1%。

新的终端利率水平标志着联邦基金利率将达到自2007年12月以来的最高水平,当时正值全球金融危机爆发之前,美联储正在积极放松政策,以应对可能会演变成经济大萧条以来最严重的经济衰退。

这一次,在美联储加息之际,预计2023年的经济将停滞不前。

FOMC成员们预计,联邦基金利率将在明年达到5.1%的中值水平,也就是说目标范围将在5%-5.25%。届时,官员们可能会暂停加息,以便让收紧货币政策的影响渗透到整个经济领域。

然后,共识预期指出,2024年将降息整整一个百分点,到当年年底,联邦基金利率将达到4.1%。随后,将在2025年再降息一个百分点,使利率达到3.1%,然后基准利率将稳定在2.5%的长期中性水平。

然而,对未来几年的展望存在相当大的分歧,这表明FOMC成员们对一个正在应对1980年代初以来最严重通胀的经济体的未来感到不确定。

最新的点阵图显示,多个成员认为,2023年和2024年的利率将大大高于中值水平。对于2023年,19位委员会成员中有7位(包括有投票资格的成员和没有投票资格的成员)认为利率将超过5.25%。同样,有7位成员认为,2024年的利率将高于4.1%的中值水平。

获得一致通过的FOMC政策声明与11月的声明相比几乎没有变化。一些观察人士曾预计,美联储将把其认为未来将“持续加息”的措辞修改成态度不那么坚定的措辞,但这一措辞仍保留在声明中。

美联储官员认为,在通胀率飙升至40多年来的最高水平后,加息将有助于将资金从经济中抽出,减少需求并最终将价格拉低。

FOMC下调了2023年的经济增长目标,预计GDP将仅增长0.5%,勉强高于被认为是经济衰退的水平。对今年GDP的增长预期也被定为0.5%。在9月份的预测中,FOMC预计今年经济将增长0.2%,明年将增长1.2%。

FOMC还将其所青睐的通胀衡量指标核心个人消费支出平减指数(核心PCE)的预期中值提高到4.8%,比9月份的展望高了0.3%。FOMC成员略微下调了今年的失业率预期,并将随后几年的失业率预期略微上调。

在加息之前,一系列报告显示,在对抗通胀方面取得了进展。

劳工部周二报告称,11月消费者价格指数(CPI)环比仅上升0.1%,增幅小于预期,同比增幅下滑至7.1%。不包括食品和能源,核心CPI指数增幅为6%。这两项指标都是2021年12月以来的最低值。美联储更看重的核心PCE指数在10月份的同比增速降至5%。

然而,所有这些读数仍然远远高于美联储2%的目标。官员们强调需要看到通胀出现持续下降,并警告不要过分依赖短短几个月的趋势。

美联储官员们仍然认为他们有加息的余地,因为就业仍然强劲,而且推动美国约三分之二经济活动的消费者正在继续消费。

11月的非农就业人数增长了26.3万,增速快于预期,而亚特兰大联储跟踪的第四季度GDP增幅为3.2%。10月份的零售额环比增长了1.3%,同比增长了8.3%,这表明到目前为止,消费者仍能经受住通胀风暴。

通胀源于至少三个因素的共同作用:疫情期间对商品的需求过大,造成了严重的供应链问题;俄罗斯在能源价格飙升之际入侵乌克兰;数万亿的货币和财政刺激措施导致大量的美元充斥在经济中。

在2021年的大部分时间里,美联储认为价格上涨是“暂时的”,然后在今年3月开始加息,先是试探性地加息,然后更激进地加息,之前的四次加息都大幅加息了75个基点。在今年之前,美联储在22年内没有一次加息超过25个基点。

美联储还一直在进行“量化紧缩”,在这个过程中,美联储允许到期债券的收益每月从其资产负债表中滚出,而不是将其重新投资。

每月缩表规模的上限为950亿美元,自6月初以来,美联储的资产负债表缩减了3320亿美元。目前的资产负债表规模为8.63万亿美元。

(今日汇率参考:1美元=6.95人民币)