美联储最新一次会议的会议记录显示,大多数官员倾向于尽快放慢加息速度,美股周三上涨。

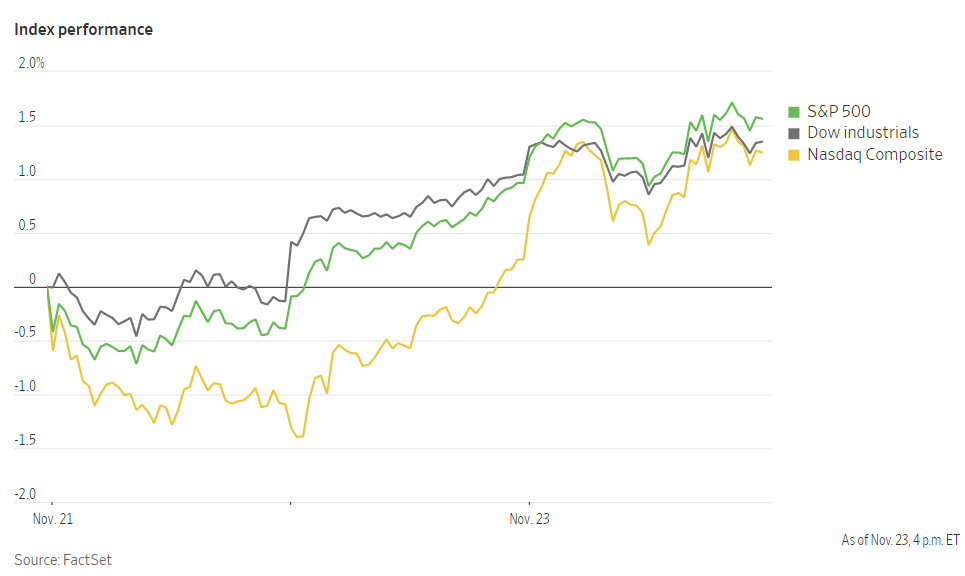

截至收盘,标准普尔500指数上涨0.6%,道琼斯工业股票平均价格指数上涨0.3%,约100点。纳斯达克综合指数上涨1%。

美联储今年一直在以上世纪80年代初以来最快的速度加息,以降低接近40年高位的通货膨胀。央行在本月初的会议上连续第4次加息0.75个百分点。

由于市场预期美联储今年12月的加息幅度将小于过去四次会议的加息幅度,美国股市近期出现反弹。期货市场显示,约78%的投资者认为央行将加息0.5个百分点。

周三公布的会议记录称:“绝大多数与会者认为,放缓加息速度很快将是合适的。”

会议纪要公布后,股指从盘中低点回升。在债券市场,10年期美国国债收益率从周二的3.757%降至3.708%。

Verdence 资本顾问公司首席投资官梅根·霍尼曼(Megan Horneman)表示:“美联储会议纪要往往是影响市场的事件。但从现在到下次美联储会议之间,我们将获得更多的经济数据。我不知道你今天看到的变化会持续多久。”

Abrdn的投资总监詹姆斯·埃塞(James Athey)说,近几周各国央行的一系列讲话也帮助让投资者相信,美联储的极端激进举措可能已经成为过去。

埃塞补充说,他预计未来的讲话仍将集中在“通过描述仍有大量工作要做,努力管理信息,管理金融市场的兴奋情绪”。“美联储有必要把利率提高到比目前更高的水平,通货膨胀还没有被战胜。”

投资者还分析了几项经济数据。美国劳工部周三上午公布的数据显示,申请失业救济人数较前一周有所增加,但仍保持在相对较低的水平。密歇根大学周三公布的11月消费者调查显示,消费者信心较上月有所下降,但高于经济学家的预期。

在房地产市场方面,美国商务部周三公布的数据显示,美国10月份新单户住宅销售较9月份有所增长。这打破了经济学家的预期,即随着抵押贷款利率上升,新屋销售将下降。

投资者还在密切关注中国不断增加的新冠病例,这对政府最近放松疫情限制的举措构成了挑战。

国际油价基准布伦特原油下跌3.3%,至每桶85.41美元。

本周成交量低于往常,因投资者在感恩节假期前纷纷离场。

在个股中,迪尔公司领涨标准普尔500指数成分股。这家农业设备公司报告称,随着供应限制的缓解和出货量的增加,销售额有所增长。此股上涨了5%。

曼联股价上涨26%,此前其所有者周二表示,他们正在考虑出售这家足球俱乐部。

瑞士信贷在美国上市的股价下跌了约6%,此前其警告称,由于客户担心其财务状况而撤资,其第四季度将出现约16亿美元的亏损。

诺德斯特龙股价下跌4.2%,此前其公布季度净销售额下降,并表示正在努力清理过剩库存。

中概股普涨,纳斯达克金龙指数涨2.3%,收于5765点。iShares MSCI中国指数ETF跌0.8%,收于42.9元。

科技股中,网易有道涨6.4%,斗鱼涨5.2%,阿里涨3.3%,百度和虎牙涨2%,腾讯涨1.5%,京东涨1.4%,哔哩哔哩涨1%。

消费股中,贝壳涨5.5%,叮咚买菜涨0.6%,百胜中国涨0.2%,拼多多跌0.1%,每日优鲜跌3.2%。

新能源汽车中,蔚来涨5.6%,小鹏汽车涨4.2%,理想汽车涨3.5%。

在海外,泛欧斯托克欧洲600指数上涨0.6%,尽管欧元区制造业和服务业活动的关键指标显示,此地区经济仍处于收缩状态。

在亚洲,香港恒生指数上涨0.6%,上证综合指数上涨0.3%。日本股市因假日休市。

以下是本周重要事件:

- 周四:欧洲央行公布其10月政策会议记录;美国股市和债券市场因感恩节假期休市。

- 周五:美国股市和债券市场提前收盘。

货币方面。

- 彭博美元现货指数下跌0.8%。

- 欧元上涨1%,至1.0402美元。

- 英镑上涨1.5%,至1.2065美元。

- 日元上涨1.2%,至1美元兑139.50日元。

加密货币方面。

- 比特币上涨2.9%,至16594.92美元。

- 以太币上涨3.9%,至1173.48美元。

债券方面。

- 美国10年期国债收益率下降6个基点,至3.69%。

- 德国10年期国债收益率下降5个基点,至1.93%。

- 英国10年期国债收益率下降13个基点,至3.01%。

大宗商品方面。

- 西德克萨斯中质原油下跌4.3%,至每桶77.44美元。

- 黄金期货上涨0.7%,至每盎司1766.50美元。