据福布斯报道,随着美联储连续第四次大幅加息,且暗示讨论暂停加息“为时过早”,外界都担心美联储主席鲍威尔被上世纪70年代的美联储主席保罗·沃尔克影响太深,将美国带入另一场经济衰退。

经济学家们越来越担心,美联储正在把美国乃至世界推向一场不必要的深度衰退,危及数以百万计的工作岗位和市场稳定。

在沃尔克执掌美联储期间,失业率连续9个月保持在10%以上,抵押贷款利率接近17%。

在2018年初杰罗姆·鲍威尔成为美联储主席几个月后,这位前律师和长期投资银行家开始随身携带保罗·沃尔克的一本新回忆录《坚定不移:稳健的货币与好的政府》(Keeping At It: The Quest for Sound Money and Good Government)。鲍威尔在2019年10月的一次会议上打趣道:“我实际上认为我应该买500本他的书,然后让美联储人手一本。”

两个月后,沃尔克去世,享年92岁。鲍威尔说:“我没有这么做,但我强烈推荐这本书,我们都希望能在某些地方和他做的一样好。”

这是鲍威尔的一种礼貌,但可以说是没什么用的致敬。毕竟,当时的通货膨胀率仅为2%,而身材高大(2米)、抽着雪茄的沃尔克最为人所熟知的,是他在20世纪70年代和80年代初控制了困扰美国的顽固高通货膨胀,并在此期间将美国经济拖入了痛苦的双底衰退。没必要模仿他。

但现在鲍威尔正面临40年来最严重的通货膨胀,一些批评人士担心他可能过于严格地遵循过时的沃尔克策略,收紧货币政策的速度过快、时间过长,可能导致国内外陷入超出所需程度的衰退。

今年,鲍威尔在讨论加息持续时间时多次提到沃尔克回忆录的标题,承诺美联储必须“坚定不移”,直到通胀放缓。他坚持认为,由沃尔克的前任阿瑟·伯恩斯在20世纪70年代领导的,时断时续的美联储政策是一个错误,因为它滋生了滞涨。也就是说,除了增长停滞之外,还会有长期的通货膨胀,这使得抑制飞涨的物价更加困难。

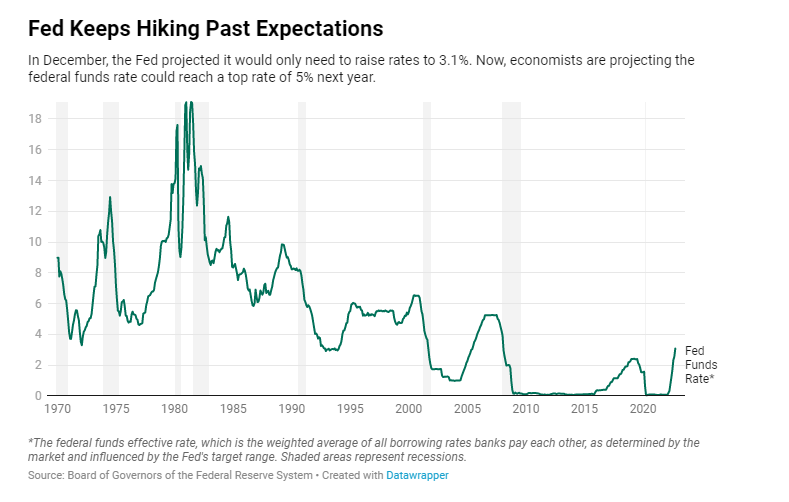

周三(11月2日),美联储官员在六个月内连续第四次加息75个基点,将关键的联邦基金利率(银行间拆借利率,而非消费者或企业贷款利率)推高至3.75%-4%的目标区间,这是自大衰退以来的最高水平。

官员们在正式声明中暗示,他们可能会在12月放慢加息步伐,称在决定未来加息时,他们将考虑“货币政策对经济活动的滞后影响”。

但在随后的新闻发布会上,鲍威尔并没有改变他的鹰派立场,他说,最新的经济数据表明,美联储最终可能会将利率提高到比9月份预测的更高的水平,而风险在于加息幅度太小,而不是太多。

鲍威尔说:“我们希望完全正确地实行这一政策,如果我们过度紧缩,那么我们就有能力用我们的工具有力地支持经济活动。另一方面,如果你在另一个方向上犯了错误,让这种(通胀)拖延一两年,风险是它会在人们的思想中根深蒂固。”

这就是20世纪70年代和80年代初的情况,当时人们对高通胀的预期根深蒂固,工人们(当时有很多人加入了工会)要求更高的加薪,以应对未来的通胀。

前美联储经济学家、萨姆咨询公司创始人克劳迪娅•萨姆(Claudia Sahm)哀叹道:“保罗•沃尔克的幽灵又回到了美联储。”她批评央行坚持在消费者价格指数(通胀趋势的滞后指标)在几个月内出现有意义的下降之前,将继续实施激进的政策,这是在“把自己逼到墙角”。

“他们真的是活在70年代,担心再犯下沃尔克在第一次经济衰退中犯过的错误,即过快退出,”她说,指的是这位前美联储主席在1980年初决定放松政策,结果在当年晚些时候看到通货膨胀再次飙升,需要更多的紧缩并带来另一次更严重的衰退,这已经是第二次衰退(即出现双底衰退)。

“但在这一点上,这绝对是荒谬的,”萨姆补充道,他指出了前瞻性指标,包括9月份的生产者价格持平,因为有迹象显示通胀正在减弱,通胀预期尚未确立。

萨姆是著名的通胀鸽派。但一些中间派甚至传统鹰派的通胀观察人士现在也认为,美联储可能会等太久才放慢或暂停大幅收紧政策。

Pantheon Macroeconomics的创始人兼首席美国分析师伊恩·谢泼德森 (Ian Shepherdson)在周三美联储加息前表示:“11月之后,进一步收紧政策似乎有不必要的风险。” 值得注意的是,他在2020年正确预测了利率将在2022年上升,并在今年早些时候预测房价将受到利率驱动的打击。

他认为,2023年上半年美国将暴露在紧缩条件的“全部力量”下,经济有可能“完全收缩”并陷入衰退。他指出,就连沃尔克也在通胀见顶前停止了加息(1980年通胀见顶两个月前停止加息,1981年为三个月)。

彭博社上周发布的一项经济学家调查发现,四分之三的经济学家认为,美联储的行动将过于激进,最终引发全球衰退。

鲍威尔周三说:“没有人知道是否会出现衰退,如果会,衰退会有多严重。毫无疑问,今年以来,通货膨胀形势变得越来越具有挑战性。这意味着我们必须制定更严格的政策,这将缩小实现软着陆的路径。”

英国投资公司施罗德指出,美联储可能加息过快的一个重要原因是,货币政策本身具有长时间且变化不定的滞后,因此很难判断何时利率达到了抑制通胀所需的水平((美联储在周三的声明中也承认了这点)。它补充说,今天的加息可能需要长达两年的时间才能完全覆盖整个经济。

普特南投资公司的全球宏观策略师贾森•瓦扬古(Jason Vaillancourt)哀叹道:“这将是痛苦的。”他预计,美国经济要到2023年的第二或第三季度,才能看到“紧缩滞后效应带来的真正切实有效的影响。”

去年10月,曾担任布什总统经济顾问委员会主席的保守派经济学家、哈佛大学教授格雷格·曼昆(Greg Mankiw)指出,货币政策滞后是他认为“美联储可能做得过火”的原因之一。其他因素包括欧洲同时收紧政策,沃尔克时代以来的结构性经济变化,以及货币供应增长已经大幅放缓。

还有一个风险是,鲍威尔正表现出一种人类的自然倾向,对他对通胀的反应缓慢进行过度修正。在2021年的大部分时间里,他将通胀上升形容为“暂时的”,美联储等到物价上涨速度达到40年来最快的时候,才在2022年3月开始加息。

公平地说,鲍威尔不可能预测到去年冬天加剧供应链限制的新冠疫情浪潮,也不可能预测到乌克兰战争在今年3月将油价推至7年高点,但许多人更早地改变了通胀是“暂时性”的想法。

曼昆在博客中写道:“现在来看,衰退似乎几乎是肯定会来的,部分原因是美联储之前的误判,导致货币政策在太长时间内过于宽松。让经济衰退恶化到不必要的程度,对我们没有任何好处。第二个错误会加重第一个错误,而不是消除第一个错误。”

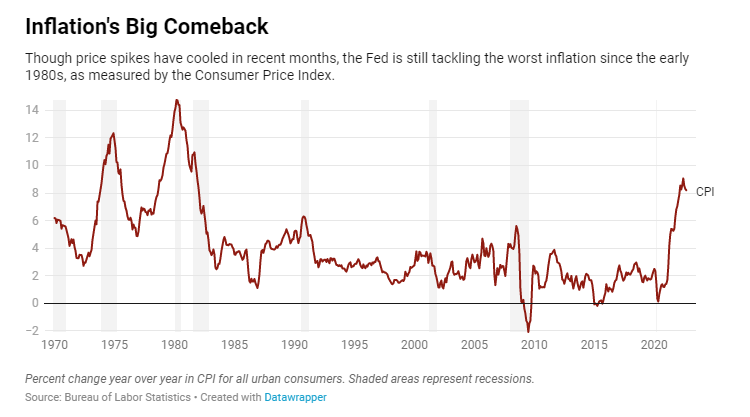

即使是鲍威尔的批评者,也没有预测到会出现像沃尔克衰退那样痛苦的事情,大多数美国人(中位年龄38.8岁)都不记得沃尔克衰退了。当沃尔克1979年8月上任时,美国在经历了两次能源冲击(1973年开始的阿拉伯石油禁运和1978年开始的伊朗革命),以及多年的巨额赤字和宽松的美联储政策后,通胀率达到了12%的年化速度。

美国总统吉米•卡特将沃尔克从纽约联邦储备银行行长的职位上提拔上来,正是因为沃尔克以通胀鹰派著称。他没有让人失望。

为了防止通货膨胀变得更加根深蒂固,沃尔克迅速开始提高利率,然后采取了不受欢迎的货币主义措施,即收紧货币供应。但在1980年国家陷入衰退后,他放松了政策。

1980年秋,他再次开始收紧政策,把重点放在货币供应上,并在此过程中将联邦基金利率推高至22%以上的历史高点,抵押贷款利率推高至近17%。

失业率在痛苦的9个月里保持在10%以上,并在1982年11月达到10.8%的峰值,高于2007年12月至2009年6月大衰退期间10%的峰值。尽管此次疫情封锁和衰退在2020年4月将失业率推高至惊人的14.7%,但随后失业率迅速下降,目前为3.5%。

沃尔克面临着抗议,国会的弹劾威胁,甚至是人身威胁,美联储坚持给他找保镖。但他坚持自己的立场,并在后来谴责通货膨胀“可能是最残酷的税收”——它对各个部门都有广泛的影响,而且“对穷人的打击比对富人的打击更大”。

在1980年初美国通胀达到14.8%的峰值后,其开始稳步下降,1982年1月降至8.4%,一年后降至3.7%。

不过,沃尔克抑制通胀的负面影响并不仅限于美国或失业率。美国利率的上升也引发了从美国银行过度借贷的拉美国家政府的债务危机。

鲍威尔显然已经完成了抑制通货膨胀的工作,但这一轮明显的通货膨胀高峰并不能与沃尔克面临的最高利率相比:今年6月,美国通胀达到9.1%。此外,在纽约联邦储备银行的月度调查中,公众似乎仍然相信通货膨胀率将从目前的8.2%迅速下降,其预期一年内下降到5.4%,三年内下降到2.9%。

尽管就业依然强劲(这是支持鲍威尔鹰派立场的一个因素),但股市已经为经济放缓做好了准备。在2021年飙升27%后,标准普尔500指数今年下跌了21%,尽管10月份大幅上涨。大多数分析人士预测,如果经济陷入衰退,降幅只会更大。

投资公司StoneX的全球宏观策略师文森特·德卢德(Vincent Deluard)预计,明年标普500指数成份股公司的收益将缩水7.4%,到明年年底有可能使此指数下跌24%,至2950点。

其他投资者则不那么悲观:高盛预计,标准普尔500指数到今年年底可能再跌13%,至3400点,未来六个月可能再跌19%,至3150点。一旦出现衰退,股指需要整整一年的时间才能收复失地。

周三,股指先是因美联储的正式声明而上涨,随后在市场听到鲍威尔的强硬言论后下跌,标普500指数当日下跌2.5%。

安永首席经济学家格雷戈里•达科(Gregory Daco)表示:“美联储正在以它认为最有利于降低通胀的速度行动,但最终可能会被证明太快了。”他认为,加息将导致金融环境“无序”收紧,很可能迫使经济在今年底或明年年初陷入衰退。安永预测,其结果是美国失业率可能升至5.5%,明年将有近300万人失业。

与此同时,全球紧缩带来的影响可能在国外更严重。联合国在上月的一份报告中警告称,“除非我们迅速改变发达经济体当前货币和财政紧缩的政策路线,否则世界正走向全球衰退和长期停滞。”联合国还补充称,对负债累累的发展中国家来说,“警钟响得最响”,它们正逐渐接近潜在的违约,而发达经济体的加息对最脆弱的国家打击最大。

联合国估计,通过使美元相对于其他货币走强,仅今年美联储的加息就可能使发展中国家未来的收入减少3600亿美元。萨姆说:“这很危险,赌注比上世纪70年代高得多”,因为欧洲等地区旨在支持乌克兰对抗俄罗斯。他进一步警告说,紧缩政策可能会加剧较贫穷国家的全球粮食危机。

达科说:“美联储越紧缩,就会在国内和国际上产生更多的连锁效应,这些溢出效应,也会增加硬着陆和衰退的风险。”

目前,对许多经济学家来说,最大的问题是美联储将在什么时候放慢或停止加息,而这一日期正在逐渐推迟。高盛首席经济学家詹·哈祖斯(Jan Hatzius)带领的研究团队在上周末发布的一份报告中说,美联储将比此前预期的更加强硬,将在明年2月份的会议之后将联邦基金利率上调至5%的最高水平。去年12月,美联储曾预计只需将利率上调至3.1%。

鲍威尔周三坚称,现在讨论暂停加息“为时过早”,他说:“这不是我们正在考虑的事情”,并拒绝提供一个具体的时间表。高盛预计,美联储官员将在12月加息50个基点,随后在2月和3月分别加息25个基点,然后暂停加息并对金融状况进行评估。

但越来越多的专家表示,可能需要金融市场出现大规模混乱,才能迫使市场真正暂停。美国银行信贷策略师尤里·塞利格(Yuri Seliger)上周在一份报告中写道,随着30年期国债收益率跳升,政策制定者可能会更加担心国债市场流动性不足。

他指出,在市场波动加剧后,美国财长耶伦曾表示,财政部正”密切监控金融业”。此外,塞利格还指出,“房价暴跌”引发了对金融稳定的担忧,并可能导致楼市过度收紧。楼市是美国经济的重要组成部分。

然而,就目前而言,判断美联储何时会暂停或转向,以及什么可能导致它这样做还为时过早。有一点是肯定的:至少在美联储官员看来,这可能需要一段时间。

瓦扬古说:“市场一直期待“转向”,而美联储却一直在推迟这么做,这种想法有点滑稽,因为他们一直非常透明。他们一直说:‘看,我们需要到限制区间,并在那里停留一段时间。’我愿意相信他们说的话。”