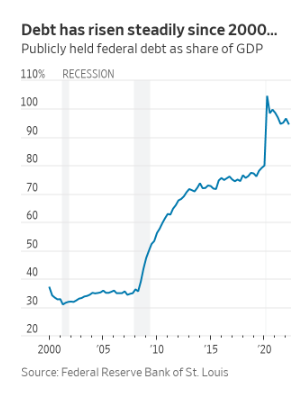

据华尔街日报报道,美国的通货膨胀和预算赤字目前都处于令人不安的高位。这通常被视为两个独立的问题。美联储主席鲍威尔表示,无论国会和政府如何调整财政政策,他都将使通货膨胀率回到2%。

但财政政策和货币政策并不是那么容易分开的。毕竟,财政刺激在推高通胀方面发挥了一定作用,而随着美联储提高利率以对抗通胀,这将使赤字恶化。英国不得不放弃通过赤字融资的减税政策,因为担心这会推高通货膨胀率和利率。法国财政部长布鲁诺·勒梅尔(Bruno Le Maire)最近警告称:“如果公共财政继续扩张,央行的限制性政策将失效。”

如果共和党在下周的中期选举中赢得众议院的控制权,甚至就像民意调查显示的那样,可能赢得参议院的控制权,那在他们推动削减开支的过程中,预计会听到更多关于这种联系的说法。

碰巧的是,有一种经济理论可以帮助他们证明这一点。价格水平的财政决定理论(FTPL)认为,货币政策和财政政策不仅相互作用,且最终是无法分离的。如果财政政策不负责任,即使一个负责任的央行也无法控制通货膨胀。

正统经济学长期以来一直认为,通胀最终是在央行的控制之下。米尔顿·弗里德曼(Milton Friedman)在1963年说:“通货膨胀在任何时候、任何地方都是一种货币现象。”如今,受凯恩斯主义影响的经济学家对货币供应的重视程度有所下降,但他们仍然相信,通过对短期利率的控制,央行可以通过保持供需平衡来影响通货膨胀。

不过,在1981年的一篇论文中,托马斯·萨金特(Thomas Sargent)和尼尔·华莱士(Neil Wallace)对这一正统观点提出了挑战:一个实行不可持续财政赤字的政府,总有一天会无法卖出足够多的债券,到那时,央行将不得不通过印钞来填补赤字。萨金特和弗里德曼一样,后来也获得了诺贝尔经济学奖。

央行最初可能试图通过大幅提高利率来控制通货膨胀。但这将进一步扩大赤字,最终使通胀更加难以控制。萨金特在2013年写道:“持续的高通胀在任何时候、任何地方都是一种财政现象,央行是这种现象的货币帮凶,”他目前是纽约大学教授、胡佛研究所高级研究员。

胡佛研究所的经济学家约翰·科克伦(John Cochrane)认为,公众早在发生之前就会预料到这种情况的发生,并采取行动现在就推高通胀,而不是等将来。他著有《物价水平的财政理论》一书,长达558页,对此理论进行了研究,将于明年出版。

他说,决定通货膨胀的不是货币供应量,而是政府债务,以及公众是否预期这些债务会得到偿还。事实上,央行发行的货币和财政部发行的债券之间的区别变得无关紧要。

如果这听起来耳熟,那是因为现代货币理论(Modern Monetary Theory,简称MMT)也消除了财政政策和货币政策之间的界限。MMT与其说是一种理论,不如说是一种真理的集合,例如,政府借入一种他们同时印刷的货币,总能偿还债务,这被用来证明除非通胀上升,否则无限制的赤字支出是合理的。

相比之下,FTPL预测,无限制的赤字支出不可避免地会导致通胀。毫不奇怪,它对保守派更有吸引力。

疫情后通胀飙升,以及数万亿美元赤字融资的现金转移和援助,削弱了MMT的吸引力,但激发了FTPL的支持者。约翰斯·霍普金斯大学的弗朗西斯科·比安奇(Francesco Bianchi)与人合著的一篇论文指出,通货膨胀的增加很大程度上是因为“庞大的公共债务和不断削弱的财政框架可信度之间令人担忧的结合”。论文于8月在杰克逊霍尔召开的美联储会议上发表。

但令人沮丧的是,FTPL很难应用于现实生活。2008年金融危机后,债务飙升,但通胀下降,而不是像FTPL可能暗示的那样上升。伦敦政治经济学院的伊森·伊尔泽茨基(Ethan Ilzetzki)在回答比安奇的问题时指出,到目前为止,日本的债务在主要发达经济体中是最高的,但通胀却是最低的。他说,FTPL是“一个(到目前为止)拒绝引爆的定时炸弹”。

科克伦说,FTPL可以解释这些结果:日本储户愿意以极低的利率借钱给本国政府,这使未来的债务偿还和赤字负担减轻。他表示,2008年之后债务上升确实给通胀带来了上行压力,但这有效抵消了失业率飙升带来的通缩威胁;这些相反力量的平衡,产生了一个正向的低通胀率。

科克伦承认,FTPL并没有提供一个明确的通胀上升的债务水平:“当政府债务超过人们认为政府能够或将会偿还的规模时,通胀就会更高。”

如果一个理论不能预测通货膨胀,而是在事实发生后才用难以衡量的态度来解释它,那么它就不会令人满意,当然也不会比主流宏观经济模型好到哪里去。

同样值得记住的是,萨金特和华莱士在1981年写道,财政政策并不总是主导货币政策;有时情况恰恰相反。可以说,英国政府放弃了通胀预算计划,因为英格兰央行立场坚定。

在美国,FTPL的最大价值可能是提醒国会和美联储要相互关注。科克伦说:“最重要的信息是……财政政策和货币政策必须始终协同工作。”