据彭博社报道,标普全球评级将瑞士信贷集团的长期评级下调至仅比“垃圾级”高一级,凸显了瑞士信贷在上周提出激进的重组计划后面临的挑战。

瑞士信贷的长期评级从“BBB”降至“BBB-”,前景稳定。这仅比“BB”投机级高一个档次。标普全球评级在上周四瑞士信贷宣布重组后回应了几位分析师的观点,认为瑞士信贷“在经济和市场环境恶化和动荡的情况下,存在重大的执行风险”,还表示有关资产销售的部分细节仍然“不清楚”。

瑞士信贷的新战略引发了当天的最大单日跌幅,股价下跌18%,原因是投资者权衡了计划的高昂成本、温和的回报预期以及股权的大幅稀释。

在进行战略审查之际,瑞士信贷公布了40.3亿瑞士法郎的季度亏损,其中包括与改造有关的递延税项资产的大量减值。瑞士信贷重组后将被瑞士信贷,到2024年将耗资约29亿瑞士法郎。

标普在声明中说:“瑞士信贷第三季度的盈利表明特许经营权减弱,证明领先的财富管理业务不如之前预期的那样有弹性,这表现在客户资金外流和缺乏灵活性的成本基础方面。”

今年早些时候,标普确认瑞士信贷的长期评级为“BBB”,理由是瑞士信贷对强大资本的承诺,尽管修订后的战略存在不确定性,前景仍为负面。瑞士信贷的主要运营银行也被标普下调了评级,但其评级高出三个档次,为“A-”。

新的评级下调意味着,瑞士信贷在所有主要投资银行的控股公司中拥有标普最低的发行人信用评级,这可能会造成不利影响,较低的评级通常会转化为较高的融资成本。

瑞士信贷在给固定收益投资者的报告中说,在运营公司层面,瑞士信贷与德意志银行的可比评级相一致,还倾向于降低银行作为衍生品交易对手方的吸引力。

与此同时,穆迪确认瑞士信贷的高级无抵押债务评级为“Baa2”,下调了瑞士信贷一家主要子公司的长期高级无担保债务评级。

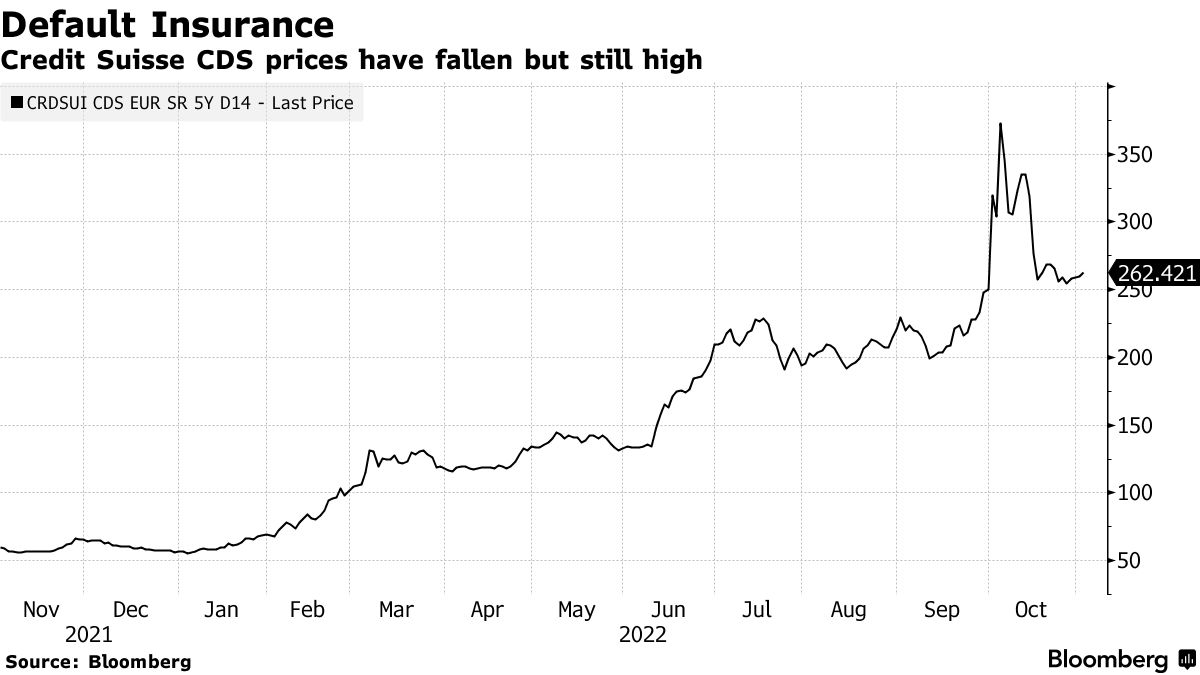

截至苏黎世上午10:30,瑞士信贷股价下跌约2%。为瑞士信贷的五年期欧元债务提供保险的信用违约互换在早盘交易中小幅走高。债券价格则变化不大。

几年前,德意志银行在失去市场份额的过程中,几次降级发挥了重要作用,此后德意志银行的信用评级回升,同样成为赢回市场份额的决定性因素。

苏黎世州银行(Zurcher Kantonalbank)的分析师克里斯蒂安·施密特格(Christian Schmidiger)说:“有了这些评级,降级到非投资级似乎并不迫切。”

为了支持财务状况,瑞士信贷正计划通过供股和向包括沙特国家银行在内的主要投资者出售股份来筹集40亿瑞士法郎。

瑞士信贷董事长阿克塞尔·莱曼(Axel Lehmann)表示,增资将使银行“坚如磐石”,有助于全面改革,瑞士信贷将分拆出精品投行,同时缩减交易业务。

重组的其他主要内容包括将证券化产品集团的部分业务出售给阿波罗全球管理公司和太平洋投资管理公司。瑞士信贷还希望到2025年将员工人数减少9000人,至4.3万人。

鉴于股价接近历史低点,瑞士信贷高管曾想避免增资,但看到资产和存款从富裕客户那里流出,最终决定增加资本以帮助支撑财务状况。瑞士信贷还预计第四季度将出现亏损。

瑞士信贷首席执行官乌尔里希·科尔纳(Ulrich Koerner)上周表示,此银行“肯定”会从2024年起实现盈利,预计此前只支付“名义”股息。

作为集资的一部分,沙特国家银行将成为瑞士信贷的最大股东之一,持股比例接近10%。据英国金融时报报道,另一个顶级投资者卡塔尔投资局也将通过与沙特国家银行一起投资来增加所持股份。