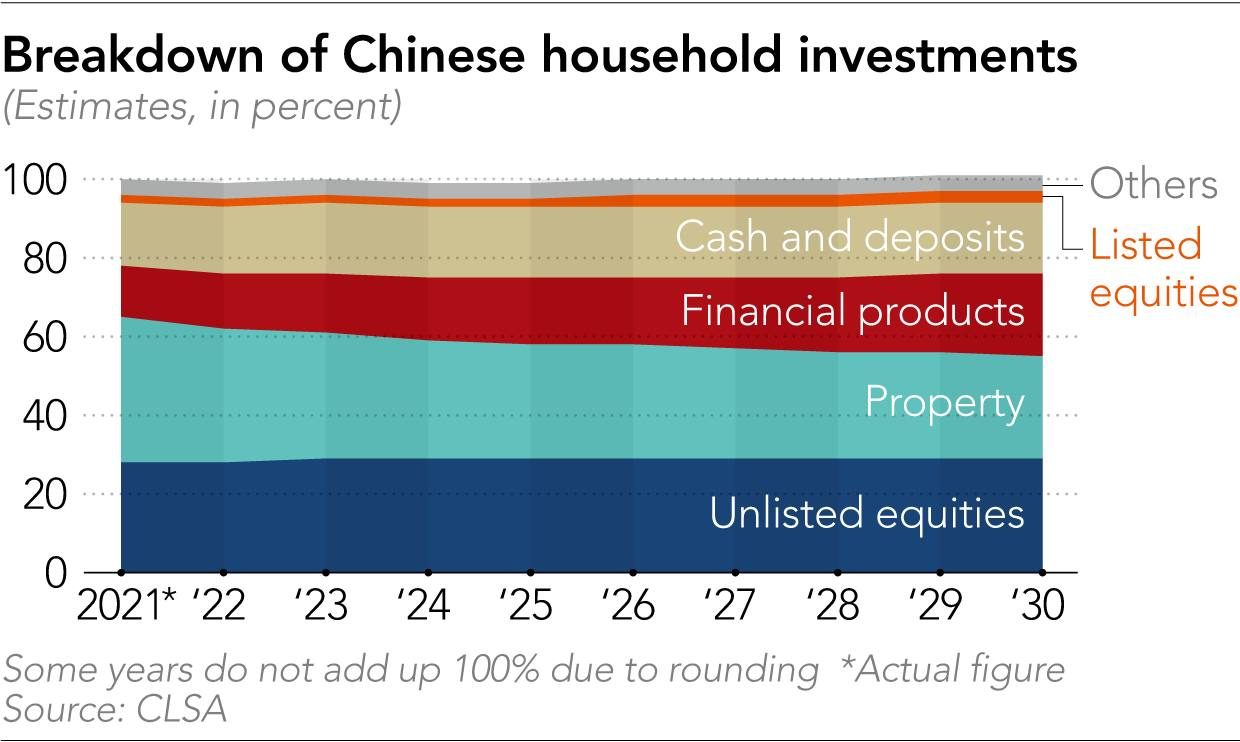

据日经新闻报道,经纪公司中信里昂证券(CLSA)表示,到2030年,中国家庭可能会将约127万亿元人民币转移到共同基金和股票中,因为房地产行业危机破坏了人们对基础投资的信心。

里昂证券驻香港的中国金融科技和金融研究主管范海烁说,去年房地产约占中国个人资产的37%,但在不到十年的时间里,中国市场发生了明显转变,房地产投资占比可能下降到26%,对银行和基金公司财富产品的投资有望从去年的13%上升到21%。

范海烁在中信里昂证券的年度香港论坛上说:“这对金融机构意味着什么?这意味着家庭资产负债表是金矿。”

范海烁补充说,在投资管理费上涨的推动下,基金公司、金融科技公司和银行在财富领域的收入有望在十年里翻一番,达到2.1万亿元。

中国证券投资基金业协会的数据显示,到2021年底,中国的资产管理规模(AUM)上升逾15%至10.97万亿美元,成为仅次于美国、卢森堡和爱尔兰的第四大资产管理国。

房地产和银行储蓄占中国家庭储蓄的大部分。

但是,房地产行业受到了债券违约的打击,开发商债务缠身,导致许多住宅项目未完成建筑目标,引发了购房者的愤怒,使人们对房地产的信心下降。

法国外贸银行(Natixis)数据显示,7月份的中国房地产合同销售量同比下降了50%。

英国独立研究公司CREATE-Research的创始人阿敏·拉詹(Amin Rajan)说,这种趋势可能会继续下去,刺激人们“不可避免地”从房地产转向财富市场。

拉詹说:“房地产投资造成了巨额的财富损失。随着社会变得更加富有,每个家庭在资产不断上涨的同时也在寻求资产多样化,平衡风险和非风险资产。”

中国政府也一直在推动家庭资产多样化,今年早些时候,政府宣布扩大私人养老金计划,希望中国家庭能够投资基金和财富管理产品等项目。

但由于股市震荡,上证综指自今年年初以来下跌了近15%,预期的资产转移在短期内可能会陷入困境。

中国央行的月度家庭调查显示,5月份选择购买股票和理财产品的消费者比例下降到2016年开始以来的第二低水平。

咨询公司荣鼎咨询(Rhodium Group)中国市场研究团队驻新加坡的副总监艾伦·冯(Allen Feng)表示,投资者仍在寻找相对安全的资产处理方式,如银行存款和固定收益投资,这些资产的费用通常比将储蓄投入共同基金要低。

艾伦补充说:“我认为从长远来看,这种资产转移对股票价格是有利的。但在短期内,我们在(中国央行)家庭调查中可以看到,投资者更偏向于对存款或固定收益产品,但对于股票和理财产品来说现阶段并不是很好。”

法国外贸银行驻香港的亚太区首席经济学家艾丽西亚·加西亚·埃雷罗(Alicia Garcia Herrero)说,已经还清房贷或拥有几处房产的人将“迅速”进行资产多元化,而仍在还清房贷的人可能在调整资产组合方面灵活性较小。

她补充说,尽管中国政府实施了资本管制,但有些人可能在海外追逐更高的收益。

埃雷罗说:“另外,由于工业利润的暴跌,中国的股票市场看起来并不乐观。”