随着中国房地产陷入困境,中国的银行失去了抵押贷款安全网。《华尔街日报》报道,中国的房地产公司为其预售的住宅,提供了至少3000亿美元的抵押担保,而现在很难兑现了。

中国正越来越多地指望其银行加强抵押贷款,帮助提振下行的住房市场。但有一个问题:银行被经济繁荣时期的许多房屋抵押贷款所困,这些贷款面临着无法偿还的更大风险。

根据监管文件,中国的房地产开发商在过去几年中为他们预售的部分完工的房屋,提供了至少3000亿美元的抵押贷款担保。这些开发商承诺,如果购房者在房屋竣工交付前违约,他们将承担购房者向银行支付的利息和本金。

这种过去被视为没有损失的模式,现在已经成为中国银行的一个拖累。数十家房地产公司已经陷入财务困境,使他们的抵押贷款担保变得不确定。许多潜在的购房者不再愿意购买未完工的房产,减少了对贷款的需求。

今年中国的房屋抵押贷款发放量急剧下降。根据万得信息公司的官方数据,从1月到7月,中国家庭获得了相当于2490亿美元的中长期贷款,比上年同期下降了55%。住宅抵押贷款占此类贷款的大部分。

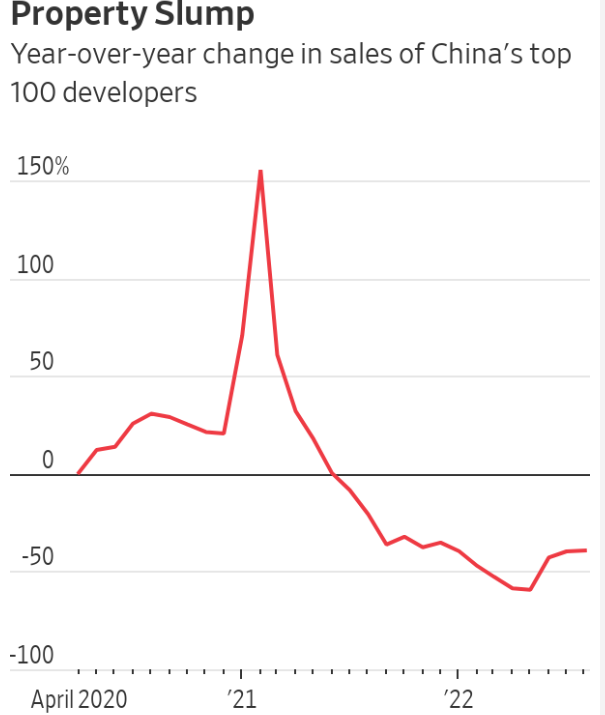

中国百强开发商的新房销售已经连续14个月下降。根据行业数据提供商中国房地产信息集团的数据,2022年前8个月,它们的销量下降了47%。

8月,中国的银行将抵押贷款的基准贷款利率降低了0.15个百分点至4.3%,使购房者的贷款更加便宜。这是中国今年第二次下调五年期贷款基准利率。

许多开发商正在与流动性问题作斗争,因为他们没有足够的资金来完成其房地产项目。夏季,中国各地城市有300多个住宅项目的沮丧的购房者威胁说,如果他们的公寓没有按时完工和交付,他们将停止支付房贷。

如果购房者拖欠未完工房产的贷款,为这些抵押贷款提供担保的开发商,将负责向银行偿还未偿还的房屋贷款,还要加上应计利息和任何罚款。

债务研究公司CreditSights的分析师在7月的一份报告中说:“相比之前,银行可能会成为开发商的更大债权人。”

富瑞集团中国金融机构集团研究主管陈姝瑾说,中国的银行仍然愿意提供抵押贷款,但购房者的需求很弱,银行不想接受有问题的开发商的抵押担保。她说:“如果一个开发商已经拖欠公众债务……他们就没有钱来履行这些担保。”

在过去十年中,中国约有80%的新房销售,是开发商承诺在一到三年内交付的部分完工建筑房屋。买家通常将房产购买价格的30%作为首付款,另外70%为借款,并立即开始支付房屋抵押贷款。

来自首付和抵押贷款的钱被放在托管账户中,用于支付建筑物的建设费用。这是由地方政府促成的,他们为那些只完成了计划建筑的25%的项目发放预售许可证。

由于抵押贷款一开始就没有完工的房屋作抵押,中国的开发商向银行提供担保,表示如果个别购房者在建筑过程中违约,他们将支付贷款利息和本金。许多房地产公司在其监管文件中称这是行业惯例,并表示他们不太可能承担任何实际的财务责任。

当房屋建成,并将所有权转让给买家时,担保就停止了,抵押贷款就由建成的房屋来担保。

佳富龙洲在北京的高级分析师咬丽蔷说:“多年来,这种安排都没有问题。因为房地产总体上是一门好生意,为每个人带来了良好的回报。银行很乐意为交易提供便利,不仅向购房者提供贷款,而且还向开发商提前支付资金。”

中国对托管账户实施的宽松规定,使中国的开发商能够在建筑完工前提取现金,并将资金用于其他活动。

中国社会科学院房地产研究员邹林华在7月的一篇网上文章中写道,购房者现在承担着他们的公寓无法完工的风险。他补充说,从本质上讲,整个贷款的安排允许开发商从购房者那里获得免费资金。

现在,一个一个真正的风险来了。因为行业的不景气使一些开发商严重缺乏现金,一些住房开发项目可能无法完成。标普全球评级公司在7月的一份报告中估计,在最坏的情况下,大约50%的受困开发商的项目可能被停止或推迟,中国约6.4%的抵押贷款可能面临违约风险,这相当于约3480亿美元的贷款。

标普董事兼房地产分析师爱德华·陈(Edward Chan音译)说:“如果你采用预售系统,但又没有一套全面监管的措施,那就是一个问题。这就是我们现在看到的情况。”