彭博社报道,由于世界第二大经济体的增长前景依然黯淡,在人民币暴跌面前,中国限制人民币兑美元跌幅的努力收效甚微。

中国央行在截至周三的六个交易日中设定了强于预期的人民币定盘价。知情人士表示,至少有两家地方银行在提交参考汇率数据时阻止人民币疲软。即使这些举措减缓了跌势,交易员仍预计人民币将跌破心理关口1美元兑7人民币。

以下四张图表显示了对人民币的看跌情绪:

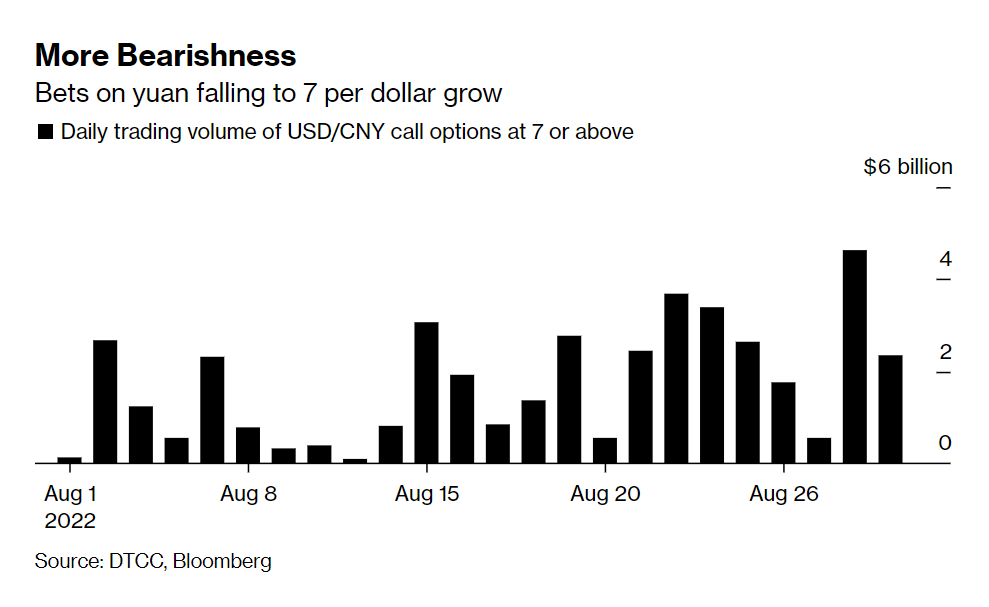

自8月15日中国央行出人意料地下调关键政策利率以来,目标为1美元兑7人民币及以上水平的看涨期权的日成交量有所回升。根据美国商品期货交易委员会(Commodity Futures Trading Commission)的数据,上周五,美联储在杰克逊霍尔发表鹰派言论后,它于8月29日飙升至46亿美元的峰值。

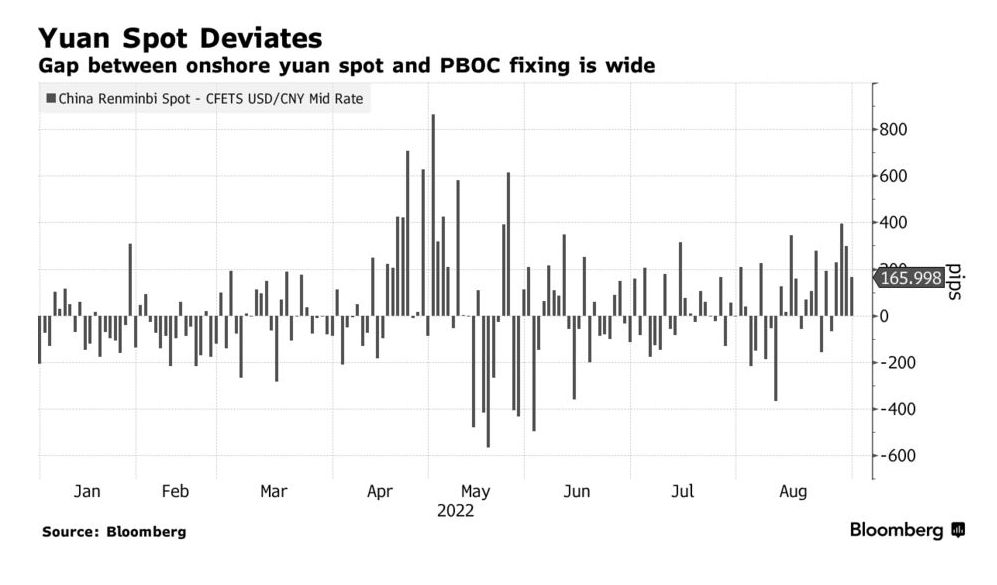

在岸人民币与中国央行定盘价之间的巨大差距表明,尽管央行推动上调,但交易员仍对人民币持看跌观点。瑞银集团(UBS Group)策略师在一份说明中写道:“这种操作通常无法扭转升势。”这指的是2019-2020年中国央行设定更强的定盘价时的美元兑人民币升势。

周二,中国央行设定的人民币参考汇率高于市场参与者调查的平均预期249个基点,这是有记录以来的第二大偏差。参考汇率将在岸人民币的波动幅度限制在2%。

加拿大丰业银行(Scotiabank)策略师高琦(音译,Qi Gao)表示,中国央行正努力保持汇率稳定,并在10月16日召开的中共二十大会议前遏制对人民币贬值的单向投机。然而,他表示这种影响“在脆弱的风险情绪中很快就会消失”。

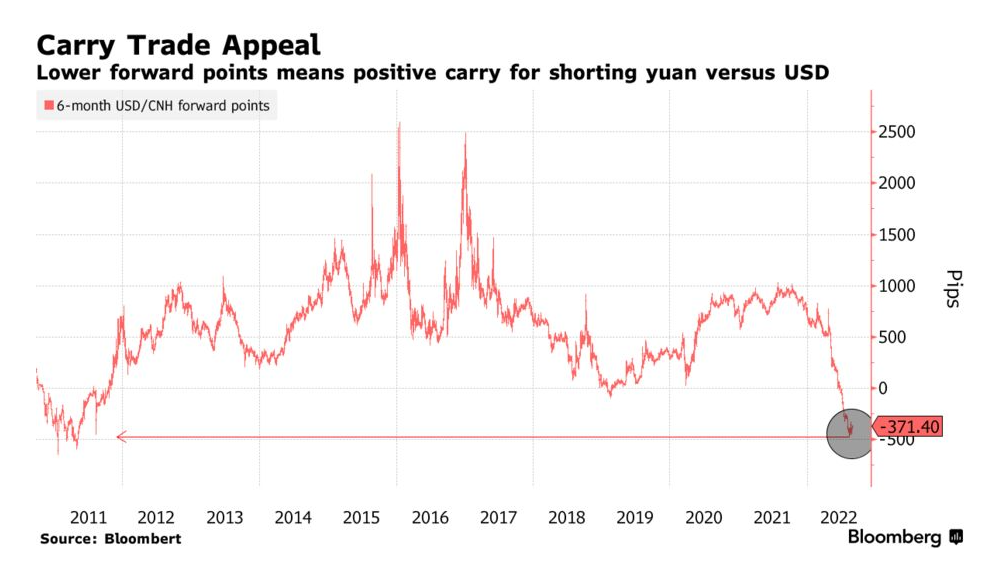

人民币仍然脆弱,因为在离岸市场做空人民币的成本仍然很低。六个月的离岸人民币远期点位在2011年以来的最低水平附近徘徊,这使得抛售人民币而选择收益率较高的美元在交易员眼中更有吸引力。

美国银行建议其客户直接做空离岸人民币远期六个月头寸,以对抗美元多头,利差约为66个基点。它预测,明年第一季度人民币将贬值至1美元兑7.1人民币。

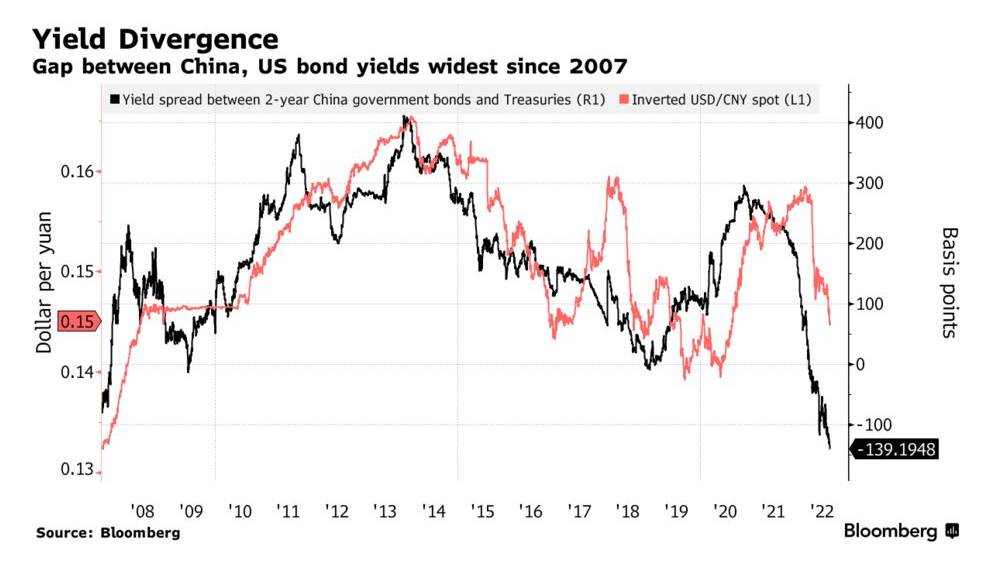

中国与美联储的货币政策分歧正在削弱人民币资产的吸引力。中国两年期国债收益率与同期限美国国债收益率之间的差距已经扩大到140多个基点,是2007年以来的最大值。

澳新银行(ANZ)的高级策略师邢兆鹏说,中国债务的外流将持续存在。他说,年内资本账户的总流出量可能约为每月100亿至300亿美元左右,甚至可能超过经常账户的流入量。他预计两年期的中美国债收益率差距将扩大到200个基点。