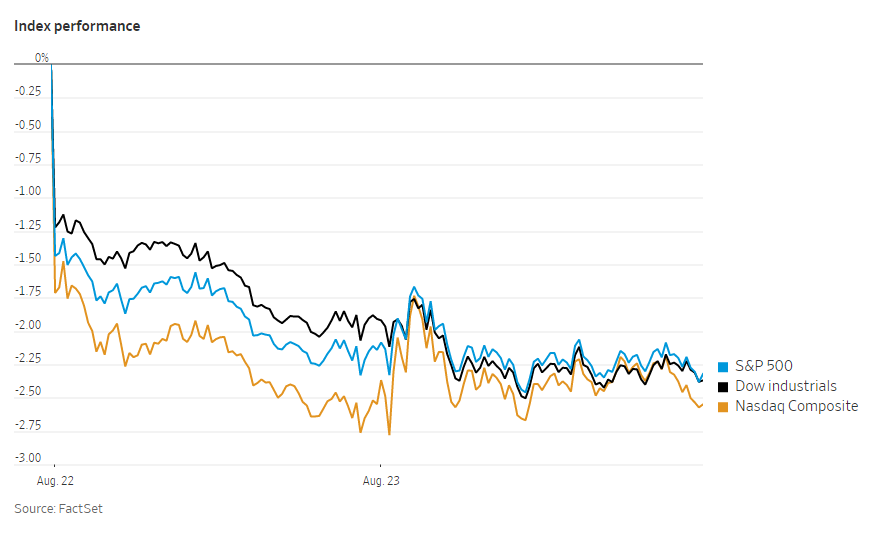

周二,美国股市在平静的交易时段小幅走低,投资者在权衡加息路径的不确定性。这是主要股指连续第三天下跌,因为股市夏季的涨势显示出停滞迹象。

标准普尔500指数下跌0.2%,过去三个交易日其跌幅达3.6%。道琼斯工业股票平均价格指数下跌0.5%。纳斯达克综合指数下跌不到0.1%。

美国股市已从6月份的低点走高,原因是企业财报好于预期,通胀放缓的迹象引发了市场对美联储将放缓加息步伐的希望。

但由于央行官员的强硬言论让投资者重新关注央行继续大幅加息的可能性,主要股指近几日出现下跌。

Hargreaves Lansdown驻伦敦高级投资和市场分析师苏珊娜•斯特里特Susannah Streeter表示:“股市的兴奋情绪确实已经消退。央行政策制定者发出的呼声越来越大,他们说,‘坚持住,我们还没有走出困境。’”

美国7月新屋销售环比大幅下降12.6%,PMI指数降至2020年5月以来最低,显示企业活动萎缩。对美联储激进加息的预期重新升温,推动国债收益率与美元走强。市场还是集中关注美联储主席鲍威尔将在杰克逊霍尔央行年会上发表的讲话。

拜登将会在白宫宣布免除大部分学生贷款债务,大约 4100 万美国人从联邦政府暂停学生贷款支付中受益。包括前财政部长拉里萨默斯在内的批评者认为,将更多的钱放回借款人的口袋,可能会在未来几个月和几年内让通胀保持在痛苦的高位。

投资者正在关注企业财报季的尾声,财报显示企业正在应对高通胀和借贷成本上升。FactSet的数据显示,标准普尔500指数成分股中95%以上的公司都已发布业绩,分析师预计第二季度企业利润同比增长6.2%。

推特股价下跌7.3%至39.86美元,其前安全主管举报公司未能保护敏感用户数据。

零售商梅西百货和迪克体育用品第二季度业绩均超出华尔街预期,股价分别上涨3.8%和0.7%。

网络安全技术公司Palo Alto Networks股价上涨12%,其公布营收好于预期,并实现盈利。

马来西亚数字支付公司Starbox Group上市首日收涨285%,报15.40美元,其盘中暴涨1000%。

中概股上涨,纳斯达克金龙指数涨0.34%,收于6948点。iShares MSCI中国指数ETF涨0.24%,收于48.6美元。

科技股中,京东涨3.4%,其公布的二季度营收利润均超预期;哔哩哔哩涨2.5%,网易2.1%,百度涨2%,腾讯涨1.8%,虎牙涨0.3%,阿里巴巴跌0.2%,斗鱼跌0.8%。

消费股中,贝壳涨7.3%,新东方涨6.3%,拼多多涨5.4%,叮咚买菜涨2.5%,百胜中国涨1.6%,每日优鲜跌6.2%。

新能源汽车中,蔚来跌3.6%,理想汽车跌4.8%,小鹏汽车跌11%,其此前公布第二季度净亏损27.0亿元人民币,同比扩大126.1%。

大宗商品方面, 美国天然气期货站上10美元/百万英热,为2008年以来首次,日内涨超3%。美国零售汽油价格创2015年以来最长跌势。欧洲天然气期货上涨5.2%,至291欧元/兆瓦时。

在债券市场,基准10年期美国国债收益率从周一的3.035%升至3.053%,连续第三个交易日上涨。国际油价基准布伦特原油价格上涨3.9%,至每桶100.22美元。

海外方面,泛欧斯托克欧洲600指数下跌0.4%,数据显示,欧元区8月份商业活动连续第二个月收缩,尽管企业报告称成本压力有所缓解。

亚洲股市普遍下跌,日本日经225指数下跌1.2%,香港恒生指数下跌0.8%。中国上证综指下跌不到0.1%。

以下是本周需要关注的一些大事件:

- 周三:美国耐用品、MBA抵押受款申请、未決房屋销售。

- 周四:美国国内生产总值,初请失业金人数;堪萨斯城联储在怀俄明州杰克逊霍尔举办的年度经济政策研讨会:欧洲央行7月会议记录。

- 周五:美联储主席飽威尔在杰克逊霍尔年会发表讲活:美国个人收入、PCE平减指数、密歇根大学消者信心指数。

货币方面。

- 欧元上涨0.3%,报0.99美元,跌破1美元。

- 英镑上涨0.56%,至1.183美元。

- 日元下跌0.47%,至1美元兑136.79日元。

债券方面。

- 美国10年期国债收益率上升5个基点,至3.06%。

- 德国10年期国债收益率上升1个基点,至1.32%。

- 英国10年期国债收益率上升6个基点,至2.58%。

大宗商品方面。

- 西德克萨斯中质原油上涨3.7%,至每桶93.66美元。

- 黄金期货上涨0.7%,至每盎司1760美元。