巴伦周刊介绍了在中国经济日益衰退的当下,一些中国投资专家的看法,由于疫情已经政府政策调整等一系列情况,投资者开始对中国的市场感到担心,一些基金已经开始减少中国公司的比重。但也有人认为中国的市场即将见底,目前是投资的好时机,他们关注一些政府大力支持的公司,如半导体和国有企业等。

几十年来,中国一直是快速增长的代名词。跨国公司在供应链和生产中心上投资了数十亿美元,并迎合了数以百万计的中国人,他们摆脱了贫困,进入了一个不断增长的中产阶级。投资者也获得了丰厚的回报。

现在不一样了。

这个全球增长的强大引擎正开始泄气,支撑美中关系的经济合作正处于危险之中。中国的经济下滑威胁着特斯拉和苹果等公司的近期利润,以及将中国作为最大客户之一的矿业等其他公司。中国的萎靡不振非但没有提升全球经济,反而增加了全球经济衰退的风险。

景顺(Invesco)发展中市场基金经理贾斯汀·莱弗伦茨说:“对任何把中国看作世界增长引擎,因此来投资中国的人来说,情况不是那么明确的。”

中国政府希望创造一个更公平的竞争环境,关注数据安全,并促进经济平等而非利润,这颠覆了教育公司、蚂蚁金服等金融科技新贵以及阿里巴巴和腾讯等互联网巨头的商业模式。

美国两党越来越支持对中国采取更强硬的立场,加上美国证券交易委员会计划将没有完全公开账目的中国公司从美股退市,这更增加了压力。包括中国石油和中国石化在内的五家国有企业在8月12日决定自愿退市,使股价下跌。

在这场动荡中,MSCI中国指数从2021年2月的高点下跌了50%,许多投资者减持了主导这项指数的互联网股票。根据最近的一份文件,全球最大的对冲基金和中国的长期投资者桥水投资公司,出售了价值约10亿美元的阿里巴巴、哔哩哔哩、京东、网易和滴滴出行的股份。

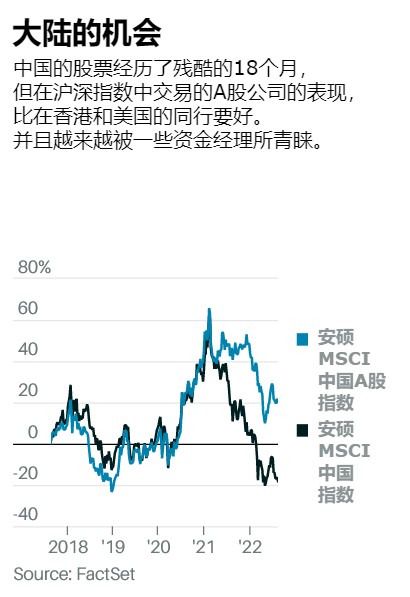

以2023年收益的10倍计算,中国股票现在是市场上最便宜的股票之一,销售价格比标准普尔500指数低了40%,比受到打击的欧洲股票低20%。对一些人来说,极端的悲观情绪意味着可能即将见底。但对其他资金经理来说,现在有太多的不确定性,不能贸然进入。

摩根士丹利投资管理公司新兴市场股票团队的宏观和专题研究主管吉塔尼娅·坎达里说:“拥有中国资产并不是我们喜欢的激进方式。”

虽然坎达里的团队与指数基准相比,长期以来对中国的投资比重偏低,但在地缘政治风险和对政府日益干预私营部门的担忧下,它已经进一步回撤。

当中国大陆向台湾上空发射弹道导弹,并在本月针对美国国会代表团的访问而在台湾周围加强军事演习之后,风险加剧了。中国将台湾视为中国的一部分,并承诺要统一,必要时可使用武力。

分析家们认为没有什么迹象表明即将发生军事入侵,部分原因是中国依赖台湾的半导体芯片,且需要从西方获得关键技术。但是,引发冲突的事件的风险迫在眉睫。同时,中国的军事演习展示了其对台湾实施封锁的能力,这可能会扰乱一个对全球经济至关重要的半导体中心。

战略与国际研究中心的弗里曼中国研究主席任白明(Jude Blanchette)说,这场冲突正导致投资者和跨国公司重新评估基本假设:“如果这曾是一场竞争,那么现在它在很大程度上已经成为了对抗。他补充说:“冷战的回声越来越响,北京和华盛顿特区的讨论现在是集中于危机管理。”

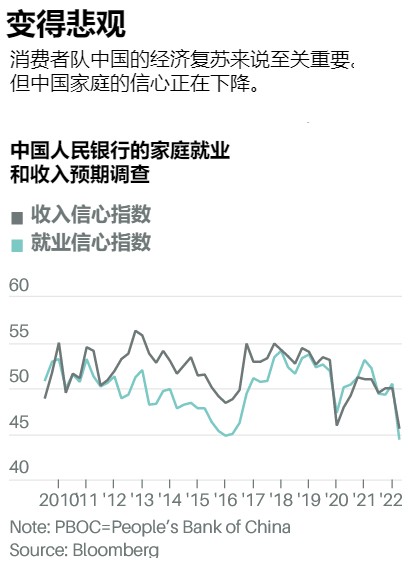

中国经济的下滑也让投资者感到不安。政府建立在随着收入的增加和财富的扩散,生活条件能得到改善的基础上。现在,在强劲增长、房产价格上涨、机会充足的情况下成长起来的一代人,面临着陌生的经济放缓。根据中国人民银行的城市储户调查,家庭就业和收入预期已降至十年来的最低点。

中国在2020年爆发初期的严格新冠政策曾是一个骄傲的来源,因为中国的经济是当年少数几个增长的国家之一。但是,其清零的做法在今年变成了经济困境和日益沮丧的根源,因为传播性更强的奥密克戎变体迫使上海等城市陷入两个月的封锁。

尽管中国在第二季度勉强实现了0.4%的增长,远远低于今年早些时候设定的5.5%的年度目标,但政策制定者并没有明显地软化他们的立场,部分原因是他们的医疗系统没有能力应对一次大规模的暴发,疫苗也不像其他版本那样有效,而且年长的中国人接种疫苗的速度缓慢。人们害怕像本月海南岛的8万名游客一样,由于新冠病毒的暴发而被困,或者被锁在商场里好几天,而这种威胁已经削弱了经济活动。

根据智库荣鼎咨询的数据,中国对科技行业的打压,造成了自身的压力,阿里巴巴、腾讯和京东等公司裁员高达15%。7月份,大约五分之一的16至24岁的人没有工作,失业率接近20%。

研究和咨询公司年轻中国智囊团(Young China Group)的首席执行官戴三才(Zak Dychtwald)说:“就业市场很残酷。创业环境不像两三年前那样乐观,因为资金已经停滞。人们开始从事零工,减少外出。”

戴三才说,自从他十几年前开始追踪中国大约7亿40岁以下的人口以来,现在的情况是最糟糕的。这反映在借钱的欲望下降,即使中国已经让借钱变得更容易。

房地产市场的持续低迷也给经济带来了压力。政策制定者通过打击房地产开发商的过度借贷,来遏制投机行为,从而引发了下跌,而这种投机行为使房地产超出了许多中产阶级的承受能力。

打击行动变成了一场萧条。房地产价格已经连续11个月下降,损害了家庭财富的最大储存之一,也损害了一个支持大约30%国内生产总值的部门。开发商正在违约,而其他开发商则因融资枯竭而暂停施工,引发了为烂尾楼预付房款的房主对抵押贷款的抵制。

过去,中国以大规模的刺激措施来应对经济痛苦。但在全球金融危机之后,中国的大手笔也给它留下了债务隐患。虽然中国已经采取了稳定经济的措施,包括上个星期的降息行动,但预期并不会有重大的刺激措施。

这加剧了人们对当前经济下滑的担忧。咨询公司TS Lombard的中国和亚洲研究主管管葛林(Rory Green)说:“中国的疲弱经济活动持续的时间越长,发生不稳定冲击的风险就越高。”

今年秋天的二十大的赌注特别大,这是五年一次的共产党领导层交接,分析家们称这是40年来最重要的一次会议。

中国领导人在2018年取消了任期限制,人们仍然普遍预计他将获得一个打破常规的第三届任期。威尔逊中心基辛格中美研究所所长戴博(Robert Daly)预计,中国领导人将巩固权力,并加倍坚持封闭,而不是转向开放经济。

对一些投资者来说,中国的专制转变,包括在香港镇压异议人士和在新疆侵犯人权等做法,使中国股票成为禁区。但对其他投资者来说,他们仍有兴趣进入中国,尽管是以一种更有针对性的方式,因为政府正在加强技术能力,并试图变得更加自给自足。

与美国或欧洲相比,中国股票现在显得很有吸引力。中国正在刺激经济,而世界其他大部分国家,正在提高利率并试图抑制通货膨胀。北京在二十大后采取的任何放宽新冠限制的措施,也将提振市场。

但在中国下一阶段的发展中,需要持有的股票与上一阶段的股票不同。投资公司铭基亚洲首席投资官何如克(Robert Horrocks)预计,在二十大之后,随着政府增加中产阶级获得教育、财产和金融服务的机会,北京将强调所谓的共同富裕。

德里豪斯新兴市场增长(Driehaus Emerging Markets Growth Fund)基金的联合经理豪伊·施瓦布说:“我们认为私营企业和上市公司之间的界限越来越模糊,并相应调整了我们的风险和估值分析”。这只基金在中国的配置比例为22%,而去年约为30%。施瓦布还试图避开那些受制裁或地缘政治风险较高的公司,其中包括技术和一些生物技术公司。

其他人,如价值导向的詹姆斯·唐纳德,也是诺斯德新兴市场股票组合(Lazard Emerging Markets Equity Portfolio)的联合经理,正在绕开阿里巴巴和腾讯这样的互联网巨头。8月,这两家公司都报告了上市以来首次季度同比收入下降。他说:“每个人都说他们是便宜货,但是这些公司的利润率已经从35%降到了10%。这是我们不买的原因。”

GQG Partners 新兴市场股票(GQG Partners Emerging Markets Equity)基金的经理拉吉夫·贾因也在重新考虑具有主导地位的公司,因为它们正处于中国反垄断行动的十字路口。而一个强大的二线或三线企业可能是一个更好的选择。

贾因说:“归根结底,这不是一个公平的竞争环境。我们对国有企业有一种新生的喜爱”,他倾向于那些增长较慢但可靠的公司,并据此定价。这包括招商银行和中国建设银行。

铭基的何如克正关注中国试图在医疗保健、金融和消费型行业中建立的国内冠军企业。他担任首席经理的铭基亚洲增长与收入(Matthews Asian Growth & Income)基金的一个持股项目是友邦保险集团,这是一家亚洲领先的人寿保险公司,拥有一支高素质的分销队伍。

何如克关注的另一个领域是:需要高水平研发的领域的公司,如高端生物医学和医药产品。政府的干预,如价格控制,在这些领域可能会产生反作用,因为它可能抑制创新。

其他人则倾向于半导体、硬件和工业公司,这些公司将受益于中国正试图减少对外国公司的依赖,和为了保持在清洁技术领域的领先地位而进行的投资。德里豪斯的施瓦布一直在购买更多的公司,比如为太阳能行业制造设备的苏州迈为科技。

管理锐联量本中国股票(Rayliant Quantamental China Equity)交易所交易基金的菲利普·沃尔一直在寻找更便宜的方式,以从对可再生能源的关注中获益,包括永兴特种材料,这是一家钢铁制造商,也有快速增长的碳酸锂业务,用于电动汽车电池。

铭基的何如克表示,许多能从中国下一阶段增长中受益的公司都是面向国内的。摩根士丹利的坎达里表示,那些令投资者兴奋的行业,现在大约只占MSCI中国指数的四分之一。

有一件事是明确的。景顺的莱弗伦茨说:“投资者需要比过去更加谨慎地行事。”