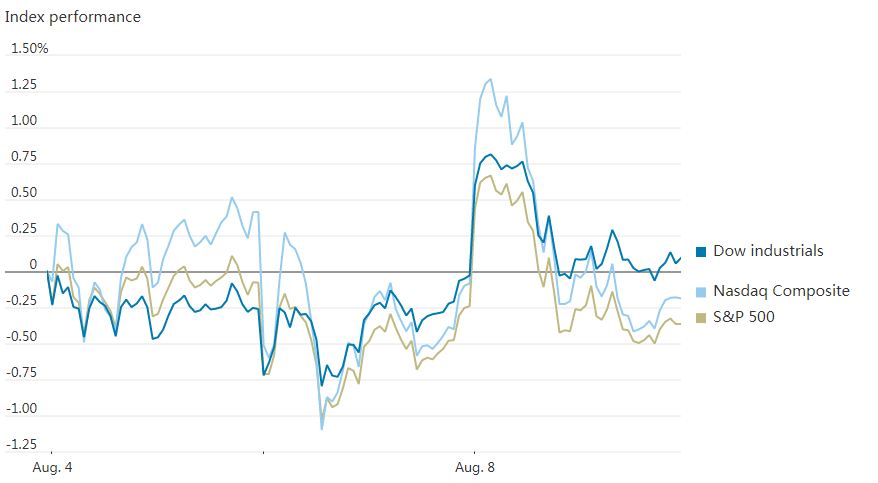

美国股市周一出现波动,投资者研究了一系列财报,以了解通胀上升对企业和消费者的影响。

标准普尔500指数和纳斯达克综合指数下跌0.1%,道琼斯工业股票平均价格指数上涨0.1%。

科技巨头英伟达股价下跌6.3%,其公布季度营收初值低于分析师预期。公司表示,预计具有挑战性的市场环境将在第三季度持续下去。Palantir Technologies股价下跌14%,其发布了低于华尔街预期的业绩指引。

受市场对央行政策看法转变的影响,股市近几日出现波动。上周五公布的好于预期的就业报告让投资者和分析师产生了分歧。一些人担心美联储可能继续大幅加息,而另一些人则质疑美国经济是否真的会陷入衰退。

齐格勒资本管理公司首席投资官威利·安吉尔(Wiley Angell)表示:“如果事实上,我们真的进入衰退,我认为衰退的持续时间更短,程度也更轻,因为消费者和企业都做好了进入衰退的准备。”

瑞银多资产策略师基兰·加内什(Kiran Ganesh)说,劳动力市场“看起来不像是广义上的衰退”。

他补充说:“投资者似乎有心情听到好消息。”

分析师称,8月的成交量往往也会较低,因为许多交易员都在度暑假,这可能会导致波动过大。仍在办公室的投资者则在等待周三出炉的美国7月通胀数据,此关键数据料将为市场提供更多方向。不过,如果出现意外情况,市场可能会迅速回落。

独立投资者联盟首席投资官克里斯·扎卡雷利(Chris Zaccarelli)称,其所在公司最近将更多医疗保健和中小型科技公司纳入投资组合,并保持对必需消费品和公用事业等防御类股的敞口。他表示:“我们一开始承担的风险较小,现在我们可能回到了中性立场。”

Aspiriant的首席客户官桑迪·布拉加(Sandi Bragar)说,她认为未来几个季度企业无法将不断飙升的投入成本转嫁给消费者。

她说:“这个市场想要上涨。它似乎真的很关注通货膨胀,感觉美联储会继续对抗通货膨胀,它做得很好,不会有什么大的意外。我们担心的是,市场正在审视企业过去的利润率。”

特斯拉上涨0.8%。美国参议院周日通过了一项法案,将在气候问题上花费数十亿美元,其中包括延长电动汽车的税收优惠。

连锁药店CVS Health被报道计划收购Signify Health公司后,后者股价上涨了11%。全球血液治疗公司股价上涨4.3%,辉瑞同意以54亿美元收购前者。

中概股普跌,纳斯达克金龙指数跌1.9%,收于7051点。iShares MSCI中国指数ETF跌0.94%,收于49.7美元。

科技股中,上周五在纽约上市首日大涨2325%的香港券商智富融资涨20.6%,第九城市涨2%,哔哩哔哩和涨0.3%,斗鱼收平,百度跌1%,虎牙跌1.3%,腾讯跌1.8%,阿里巴巴跌1.9%,京东跌5%。

消费股中,叮咚买菜涨5.3%。百胜中国跌0.2%,贝壳跌5%,拼多多跌5.1%,每日优鲜跌7%,新东方跌8.6%。

新能源汽车中,蔚来跌0.2%,小鹏汽车跌1.2%,理想汽车跌1.3%。

全球基准原油布伦特原油价格上涨1.82%,至每桶96.65美元。

基准10年期美国国债收益率从上周五的2.838%小幅降至2.763%。两年期国债收益率为3.214%。

贝莱德投资策略师卡里姆·切德(Karim Chedid)表示:“我们从债券市场得出的结论是,投资者正在为经济放缓做准备。债券市场已开始越来越多地将9月份加息75个基点的可能性计入。”

他说:“尽管如此,股市仍有所支撑。我认为这与本季到目前为止企业好于预期的收益有关。”

泛欧斯托克600指数上涨0.8%。上证综指上涨0.3%,香港恒生指数下跌0.8%。日本日经225指数上涨0.3%。

以下是本周需要关注的内容。

- 周三:美国CPI数据;芝加哥联储主席查尔斯·埃文斯和明尼阿波利斯联储主席尼尔·卡什卡里将发表讲话。

- 周四:美国PPI,初请失业金人数;旧金山联储主席玛丽·戴利接受彭博电视采访。

- 周五:欧元区工业生产数据;美国密歇根大学消费者信心指数。

货币方面。

- 彭博美元现货指数下跌0.2%。

- 欧元上涨0.1%,至1.0194美元。

- 英镑变化不大,报1.2081美元。

- 日元变化不大,报1美元兑135.06日元。

债券方面。

- 10年期国债收益率下降7个基点,至2.76%。

- 德国10年期国债收益率下降6个基点,至0.90%。

- 英国10年期国债收益率下降10个基点,至1.95%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.7%,至每桶90.54美元。

- 黄金期货上涨0.8%,至每盎司1805.40美元。