金融时报的Robert Armstrong发表评论,分析了美联储在周三的会议上发表的声明背后的含义。他认为,尽管市场在此后表现乐观,认为美联储将不会坚持强硬加息的政策,但美联储表达的并不是这个信息。他认为,只要通货膨胀没有大幅下降,美联储就不会放松政策。

我认为市场看错了美联储。

一步一步说。美联储像往常一样,在东部时间昨天(7月27日)下午2点发布了月度声明。政策利率将有75个基点的增长,上限为2.5%。除此以外,声明与上个月没有太大变化。唯一有意义的区别是第一行。

上个月说:“整体经济活动在第一季度下滑后似乎有所回升。”

这个月说:“最近的支出和生产指标已经走软。”

加息和鲍威尔的开场白都有一种温和的鸽派色彩。市场已经对100个基点移动的可能性进行了定价,但它并没有发生,承认增长减弱可能为更温和的政策开辟了道路。

但股票和债券市场在下午2:30的新闻发布会之前没有任何反应。几分钟后,市场决定,美联储发出的信息实际上是鸽派的。全天涨幅超过1%的标准普尔500指数又跳涨了1.5个百分点。两年期国债的收益率下降了8个基点,至2.97%。平准通胀率上升。(注:Inflation break-even,基于市场预期通胀率的衡量指标,反映同期固定收益债券的名义收益率与通胀挂钩债券之间的收益率差)

这些都不算是巨大的、破坏趋势的动作。但市场对鲍威尔言论的解读同样有趣,让市场突然奋起的狗哨似乎是美联储主席的评论,即每一次会议都将重新评估进一步大幅加息的必要性。

那段措辞是这样的:

关于到9月份(指下一次美联储会议),我说再一次不寻常的大规模加息可能是合适的。但这不是我们现在要做的决定。这是一个我们将根据我们看到的数据作出的决定,我们将在每次开会时作出新的决定。我们认为,现在是时候每次重新开会,而不是提供我们在通往中立的道路上提供的那种明确指导。

这当然符合美联储一直以来的说法,但我还是很高兴听到鲍威尔和这帮人并不是一台无意识的机器,不断吐出75基点的升幅。

但令人不安的事实是,如果市场认为美联储怀有过度紧缩的邪恶计划,随之做出了相反的反应,并使股票下跌和收益率上升,那也同样是有道理的。

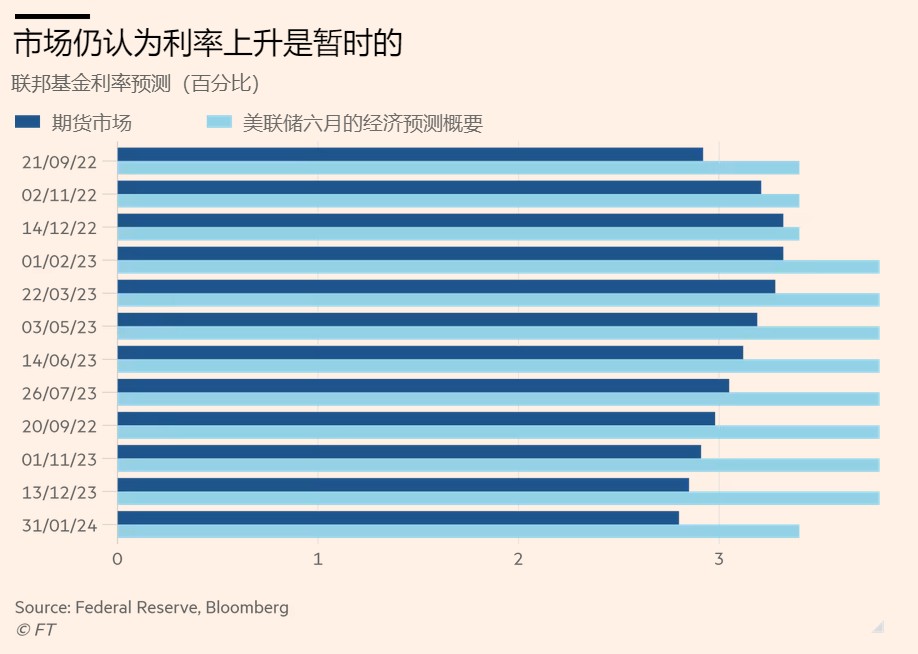

尽管鲍威尔不断重复依赖数据的口号,但每次鲍威尔的新闻发布会都会有人提几个问题,试图从这位美联储主席口中套出未来的具体计划。这一次,他对这些问题的回应是指向6月份的“经济预测概要”(Summary of Economic Projections,简称SEP),其中详细说明了美联储对增长、就业、通胀和利率政策的展望。

SEP显示,联邦公开市场委员会预计,今年的利率将上升到3.5%左右,然后在2023年上升到3.7%以上甚至4%。鲍威尔指出,现在是展望未来的一个特别困难的时期,他建议“持保留态度”来看待这些预测。但是6月份的SEP仍然代表了最好的猜测。

鲍威尔指出这是一件非同小可的事情,因为市场预计明年的利率将远远低于4%。事实上,鲍威尔在回答关于市场预期政策利率,将在2023年开始下降的问题时提出了关于SEP的观点。

以下是美联储预测和市场预期的比较(美联储只给出年度预测;每次会议的市场预期可以从期货市场得出)。

市场认为美联储的(尽管是不确定的)利率预测,错估了两到三次利率上涨,偏高。

值得注意的是,市场对加息采取淡定的态度,几乎与股市在过去六周的较好表现完全吻合。以明年2月的联邦基金利率的市场预期为例,它们在6月14日达到峰值,略高于3.9%,此后几周下降到今天略高于3.3%(根据市场的说法,这是联邦基金利率的峰值)。标准普尔500指数在6月16日见底,此后随着联邦基金利率预期的下降而缓缓上升。

如果混用动物的比喻,当市场认为美联储变得更鸽派时,对股市的看法就转为牛市。当这只鸽子牛昨天听了鲍威尔的讲话后,它听到了自己想听到的东西。我则听到了一些不同的东西:一个将观察数据并作出相应反应的美联储。

请读者们来决定谁是正确的。但认为美联储将提前退出加息的人群中的一个论点值得讨论:人们经常说,如果我们真的陷入严重的经济衰退,美联储将屈服于政治压力而放松,即使面对高通胀。

我并不认为这是真的,只是因为这是让人们假设联邦公开市场委员会是彻头彻尾的傻瓜。

看一下他们决定背后的动机吧。如果他们保持高利率,委员会将接到政客们愤怒的电话,但这只会持续一段时间。如果他们放松并让通货膨胀失去控制,他们就会背负着世界经济恶人之名而被载入史册,这是永远的。

你会选择哪个?

昨天,当被问及如果国家陷入衰退,政策可能会有什么变化时,鲍威尔直言不讳:“我们将专注于让通胀回落……这是我们认为必须做的事情。”

如果通胀率高但开始下降,而失业率低但在上升,美联储将陷入困境。但我的猜测是,联邦公开市场委员会将需要看到通胀率快速下降,他们才会退缩。

一朝被蛇咬,十年怕草绳。