经济学人报道了新兴市场国家的债务情况。随着通货膨胀越发严重,以及美联储加息等措施,新兴市场的外债压力越来越大,根据经济学人的计算,有53个国家正处于或即将处于违约的风险中。除了已经违约的斯里兰卡以外,还有埃及,萨尔瓦多、巴基斯坦和突尼斯等国也在发出危险信号。

在一个转瞬即逝的时刻,抗议者们似乎过得挺开心。

7月9日,数千名斯里兰卡人走上街头表达对国家经济危机不满,其中一些人冲进了总统官邸,他们在那里做饭、自拍并在泳池里游泳。

不久之后,传来消息说,总统戈塔巴亚·拉贾帕克萨(Gotabaya Rajapaksa)已经逃离,并将辞职。他的继任者拉尼尔·维克拉马辛格(Ranil Wickremesinghe),直到最近还担任总理,继承了一个烂摊子。

4月,斯里兰卡宣布无法再偿还外债。政府已经向印度和俄罗斯寻求援助,以支付基本的进口费用。今年的经济可能会急剧萎缩。6月,其通货膨胀率同比攀升至55%。如果政府不能稳定局势,这个国家可能还会陷入恶性通货膨胀和进一步的政治混乱。

斯里兰卡的情况可能预示着其他地方即将发生的事情。较贫穷国家的债务负担达到了几十年来的最高水平。在食品和能源的高成本、全球经济放缓和世界各地利率急剧上升的挤压下,新兴经济体正在进入一个宏观经济剧痛的时代。

一些国家面临多年的艰难预算抉择和疲软的增长。其他国家可能陷入经济和政治危机。总的来说,有53个国家看起来最脆弱:它们要么被国际货币基金组织判断为有不可持续的债务(或有很高的风险);要么已经拖欠了一些债务;要么债券交易处于不良水平。

今天的暗淡形势与20世纪80和90年代的绝望有相似之处。当时和现在一样,在长期的强劲增长和宽松的金融条件之后,是贫困的时期和不断增加的债务负担。宏观经济的冲击、通货膨胀的上升以及最终富国利率的飙升,将许多重债穷国的经济推向了财政悬崖。

1982年8月,墨西哥政府宣布无法再偿还外债。在这一年结束之前,有三十多个国家拖欠了债务。到1990年,世界上大约有6%的公共债务处于违约状态。

此后发生了很多变化。许多政府向贸易开放,实现经济自由化,并推行更有纪律的宏观经济政策。更快的增长和更好的政策,使新兴经济体的财政状况得到广泛改善。到2008年,当富国陷入一场激烈的金融危机时,较贫穷经济体的公共债务水平仅占国民生产总值的33%。

这使他们能够以更像富国的方式参与到全球金融体系中。过去大多数希望利用全球资本的新兴市场国家的政府,几乎别无选择,只能以外币借款,这一步充满风险,因为可能很快将本国货币的贬值变为全面的危机。

在千禧年前后,在美国、欧洲和日本以外发行的新债中,约85%不是以借款人的货币计价。但到了2019年,整个新兴世界大约80%的未偿还债券,是以当地货币计价的。

随着新兴经济体金融体系趋于成熟,其政府变得更有能力利用国内资本市场。20世纪80年代和90年代的危机也让他们认识到建立外汇储备的价值;全球储备从2005年占世界GDP的不到10%,上升到2020年的15%。主要是由于这些调整,大多数新兴市场经历了2010年代的缓慢增长和疫情的冲击。

2020年,只有六个政府违约,包括阿根廷(第九次)、厄瓜多尔和黎巴嫩,相当于全球未偿还公共债务的0.5%。

但这种更强的复原力也让各国政府积累了更多的债务。2019年,整个新兴世界的公共债务占到了GDP的54%。这场疫情导致了借贷的爆炸性增长。2020年,新兴经济体的平均预算赤字占GDP的9.3%,与富裕经济体的10.5%相差无几。

2021年,随着经济的反弹,借贷趋于稳定。但今年的情况变得更加黑暗。俄罗斯入侵乌克兰后,食品和能源价格的飙升正在压制世界上大多数国家的增长,增加债务负担。不断上涨的进口账单耗尽了许多脆弱地方的硬通货,包括斯里兰卡,削弱了它们偿还外债的能力。

随着富裕世界的中央银行继续提高利率,情况可能会恶化。美联储的鹰派转向往往会降低风险偏好,并吸引资本离开新兴市场,使过度扩张的借款人陷入困境。

而美联储的政策已经有一段时间没有这么鹰派了。联邦基金利率预计将在今年年底前接近3.5%,加上最近一些资产购买的平仓,这将构成美联储自1980年代初以来最大幅度的紧缩。

根据行业组织国际金融协会(Institute of International Finance)的数据,自3月以来,新兴世界每个月都出现了资本净流出。自今年年初以来,美元对一篮子货币的汇率已经上涨了12%以上,对许多新兴市场货币的涨幅更大。随着融资条件的恶化,一些政府的借贷成本已经飙升。大约四分之一的中低收入发债国,面临着与美国国债10个百分点或以上的收益率差,这被认为是不良水平(见图1)。

沉重的债务负担、全球增长放缓和金融条件收紧的结合,将使一些政府无法承受。一组潜在的受害者包括最贫穷的经济体,它们不太能够以相对安全的方式借贷,例如以自己的货币借贷,而且由于这场疫情,它们已经很脆弱。

在73个有资格根据20国集团倡议获得债务减免的低收入国家中,有8个国家的公共债务负担被国际货币基金组织认为是不可持续的,另有30个国家极有可能陷入这种境地。这些国家的债务问题对全球经济几乎不构成威胁;它们的GDP加起来大约相当于比利时的水平。然而,这些国家有近5亿人,他们的命运取决于政府是否有能力投资于基本的基础设施和公共服务。

然后是像斯里兰卡这样陷入困境的中等收入经济体,它们更多地融入了全球金融体系,但由于政策失误和运气不佳,它们发现自己已经暴露于风险中。总的来说,有15个国家要么处于违约状态,要么其主权债券的交易水平处于困境。它们包括埃及、萨尔瓦多、巴基斯坦和突尼斯。

家中有难

与过去相比,更多的中等收入国家可能已经能更好地抵御全球状况的恶化。但是,国际货币基金组织估计,大约16%的新兴市场公共债务是以外币计价的。而在许多情况下,那些与外界隔绝程度较高的地方,是通过当地银行为借款提供资金,而陷入这个境地的。然而,这就产生了一种可能性,即一个政府所经历的任何信贷压力也会传导到其银行系统,这反过来可能会损害贷款,甚至导致彻底的危机。

国际货币基金组织认为,在整个新兴世界,国内银行持有的公共债务份额,在过去20年里已经攀升至占GDP的17%左右,是富裕经济体水平的两倍多。主权债务持有量占银行总资产的比例在巴西为26%,在印度为29%,在埃及和巴基斯坦超过40%。

这个群体最终会有多大,以及对世界其他地区的溢出效应有多严重,都取决于巴西和土耳其等较大的经济体是否会被危机所困扰。到目前为止,这两个国家尽管有一些弱点,但都熬过去了,但糟糕的政策可能将它们推向边缘。

作为一个商品出口国,巴西已经从食品和能源价格上涨中受益。其庞大的外汇储备到目前为止都让市场感到放心。不过,总统博索纳罗在10月大选前的民调中处于落后地位,为了赢得支持,他已经放松了国家的财政开支,使巴西沉重的债务负担更加沉重。他还暗示,如果选民决定把他赶走,他可能不会服从。如果他吓坏了市场,资本外流至少会使经济面临严重的财政紧缩和衰退。

土耳其的经济充满活力,公共债务水平不高。但相对于其可用的货币储备,欠了太多外国人的钱。土耳其总统埃尔多安坚持认为,面对飙升的通货膨胀(已攀升至接近80%),中央银行应继续保持不适当的低利率。在过去的四年里,里拉的价值崩溃了。如果不改变政策,政府可能面临国际收支危机。

世界上最大的新兴市场:中国和印度,都没有发生外部危机的高风险。两国都有令人生畏的外汇储备量。中国政府对资本流动和国内金融系统都有密切的控制,这应该能够控制恐慌,而印度对外国资金的依赖程度很低。

然而,按照历史标准,两者都背负着巨大的公共债务负担。这两个国家对全球经济都很重要,如果出现去杠杆化,抑制增长和投资,会产生巨大的连锁反应。

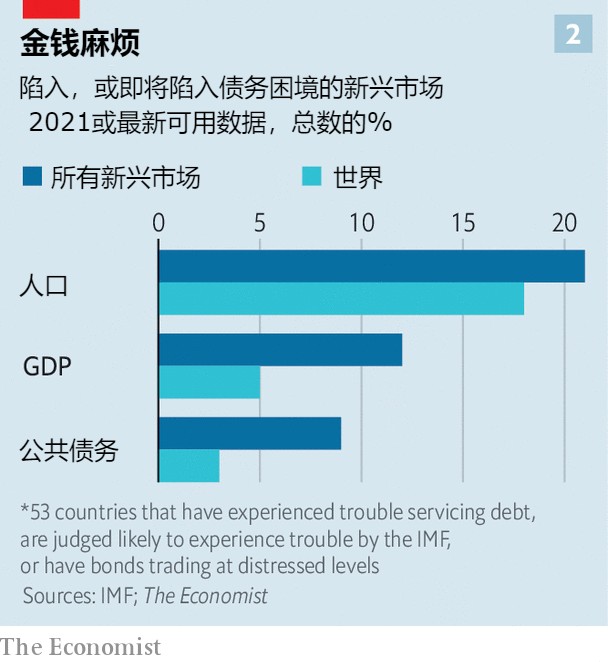

总的来说,53个中低收入国家已经遇到了债务问题,或者面临着很大的风险。这些国家的经济规模不大,它们的总产出占世界GDP的5%,但它们拥有14亿人口,占世界人口的18%(见图2)。

令人担忧的是,可用来抵御危机的选择很少。结束乌克兰的战争似乎是一个遥远的前景。中国或其他地方的增长反弹可能是一把双刃剑:它将促进增长,但也会助长通货膨胀,导致富裕世界的利率进一步上升。

债务减免会有帮助。根据1989年时任美国财政部长的尼古拉斯·布雷迪提出的计划,中等收入经济体在20世纪80年代所欠的大量债务中,约有三分之一被免除。

1996年,通过国际货币基金组织和世界银行组织的一项倡议,向37个非常贫穷的国家提供了额外的救济。20国集团在疫情期间也采取了类似的措施,首先是暂停偿债倡议,通过倡议,70多个国家有资格推迟支付债务,然后是共同框架,旨在为更大规模的救济提供一个蓝图。

然而,这项框架未能获得太多采用。到目前为止,只有三个国家在此框架下寻求帮助,而且没有一个国家完成了这一过程。由于巴黎俱乐部国家,即同意合作处理不可持续债务的富裕经济体所提供的贷款份额变得不那么大,而私人债权人和大型新兴市场,特别是中国的贷款则变得更加重要,因此改进这项计划,或就债务减免达成协议的前景变得暗淡。

2006年,巴黎俱乐部经济体和多边机构占到了贫困国家对外债务的80%以上。今天只占穷国债务的不到60%。而仅欠中国的债务就占了近五分之一。

事实上,基尔研究所的塞巴斯蒂安·霍恩和克里斯托夫·特雷贝施,以及哈佛大学的卡门·莱因哈特的工作有助于说明中国的贷款已经变得多么庞大和模糊。他们认为,中国近一半的海外贷款没有被报告,因此他们对中国对外国政府的债权的估计,真实数字可能被低估了。

即便如此,他们估计,从1998年到2018年,中国的国外贷款(其中大部分用于低收入和中等收入经济体)从几乎没有上升到相当于世界GDP的2%。在与中国关系最密切的50个经济体中,对中国机构的债务平均占GDP的15%,或约占外债的40%。

世界上三分之一以上的债务最严重的国家,也是对中国负债最多的国家之一。截至2017年,肯尼亚欠中国的债务达到了前者GDP的10%,老挝的债务达到了惊人的28%。中国也是斯里兰卡(2017年的欠款其相当于GDP的8%)和巴基斯坦(9%)的大债权人。

许多负债的经济体不愿要求中国减免债务,担心中国的愤怒或失去未来的资金来源,而中国的机构往往倾向于重新安排债务而不是直接减免。同时,中国和西方之间不断恶化的关系,也缩小了处理债务问题的合作范围。

在20世纪80年代,新兴市场拖欠美国银行的贷款,将一些金融机构推向了破产的边缘。富裕经济体的居民可能会因为他们的贷款人今天的风险较小,而获得一丝安慰。但是,对于生活在面临困境的国家中的十几亿人来说,痛苦将是漫长的,因为财政问题会影响到当地的银行,而关于外债的谈判被证明是难以谈拢的。