据CBC报道,加拿大央行周三将基准利率整整提高了一个百分点(100个基点),至2.5%,这一加息幅度为1998年以来的最高水平。其大幅提高了借贷成本,以遏制失控的通胀。

加拿大央行的基准利率,影响着加拿大人从他们的贷款机构那里获得借款的利率,比如抵押贷款和信贷额度。作为回应,加拿大两家大型银行已经调整了基准利率,截至周四上午,皇家银行和道明银行已将最优惠贷款利率从3.7%上调至4.7%。

预计其他主要银行也将很快跟进。

在所有条件相同的情况下,当央行希望通过鼓励人们借贷和投资来刺激经济时,就会降低贷款利率。当它想给过热的经济降温时,就会加息。

经济学家说,大幅加息是有理由的

拉瓦尔大学经济学家斯蒂芬·戈登(Stephen Gordon)表示,很明显,加拿大央行此前错误地估计了通货膨胀加剧的速度,现在正试图迅速纠正。

他在接受采访时说:“他们需要追赶(通胀速度),这是他们加息如此之快的部分原因。”

他说,虽然这次加息的幅度超出了正常水平,但考虑到目前经济面临的前所未有的挑战,这是有道理的。

他说:“我们现在的情况是,供应链中断,油价真的很高,疫情过后需求被抑制。”

“我们进入了一个新的领域,所以几乎没有什么历史指引,只能摸索前进的方向。”

房地产市场将感受到压力

加息对房地产市场的影响最为直接,因为可变利率抵押贷款与央行利率密切相关。

在疫情爆发的大部分时间里,加拿大的房地产市场非常火爆,创纪录的低利率刺激了需求,并将房价推至有史以来的最高水平。但这一趋势在今年上半年发生了转变,因为央行发出的加息信号抑制了无止境的需求。

加拿大房地产协会表示,自3月份以来,全国平均房价已经下降。周三的加息无助于扭转这一趋势。

潜在的购房者必须接受财务压力测试,以确保他们能够承受更高的贷款利率。周三的加息将把测试标准提高到固定利率贷款约7%,可变利率贷款约6%的水平。

如果借款人没有通过压力测试,贷款机构就有义务降低贷款金额,直到他们达到标准。

目前以可变利率贷款的人,以及想要设定可变利率贷款的人,可能会注意到他们的抵押贷款利率几乎马上就会上升。

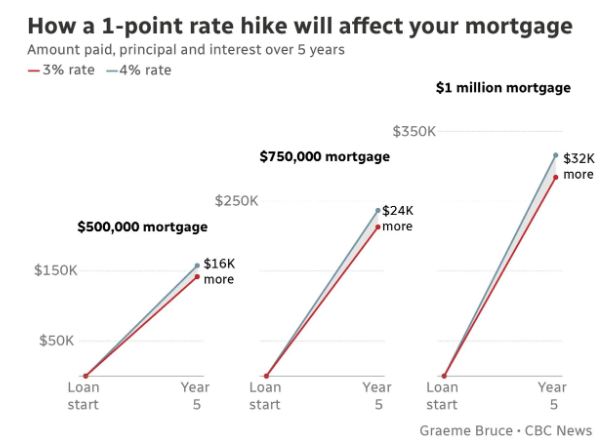

以40万加元的按揭贷款,按正常期限25年分期偿还为例,如果借款人签下3%的贷款利率,每月将支付1893加元。但如果他们的利率上升了整整一个百分点,每月还款额将上升到2104加元。他们每个月的预算中会多出211加元。

如果利率上升到5%,月供就会跃升到2326加元,比他们最初支付的金额高出22%以上。

预计还有多次加息

上个月,房主蒂姆•凯普斯(Tim Capes)将自己的住房贷款从浮动利率改为固定利率时,就担心会出现这样的上涨。

他在接受CBC新闻采访时表示:“每次利率上升,我们都会感到痛苦,我们会收到银行的一封信,说我们的抵押贷款将增加一定金额,预算将变得有点紧张。”

在看到央行在3月、4月和6月每次加息他的还款都会增加后,凯普斯决定咬紧牙关,锁定在一个固定的利率上,每次还款比之前多花了大约700加元,但至少可以确定未来五年不会改变。

“我真希望我在利率更低的时候就这么做了,因为一开始选择一个可变利率绝对是一个错误,”这位安大略省万锦的居民说。“但我们还是认为,这是一个能够纠正的错误。所以我们就这么做了(转成固定利率)。”

经济学家预计还会有几次加息,凯普斯也这么认为。

“随着加息的开始,我知道我的抵押贷款不会随着每次加息而上涨,这对我来说轻松多了。”