巴伦周刊的Elizabeth O’Brien为在熊市中退休的人提供了一些理财建议,由于在熊市退休的人将受到长期的打击,因此需要积极进行资产配置的调整,同时也需要考虑建立债券和现金的防护,以避免过多资金受到市场下行的影响,不至于在未来的收益也进一步缩水,

财务顾问丹·苏迪特有一个60岁的房地产开发商客户,他计划今年9月退休。在过去的五年里,这位盐湖城克鲁顾问公司的合伙人,帮助这位男士和他的妻子减少他们的股票配置,为他们开始提取储蓄的那一天做准备。

由于去年股市大涨,这对高净值夫妇并没有得到所有可能的收益。但他们明白自己的目标是在丈夫停止工作之前避免不必要的风险。

苏迪特说:“现在并不是该下大赌注的时候。”

对他的客户来说,这意味着在退休后保持他们的生活水平,并有足够的剩余资金留给他们的孩子和慈善事业。

这被证明是正确的做法,因为股票在1月初达到顶峰后出现了缩水。苏迪特说,现在这位丈夫退休只有几个月了,这对夫妇正处在实现他们的目标的轨道上。他们正在建造第二栋房子,还需要买家具,所以苏迪特增加了他们的现金配置,以满足这项开支,同时不影响他们的长期前景。

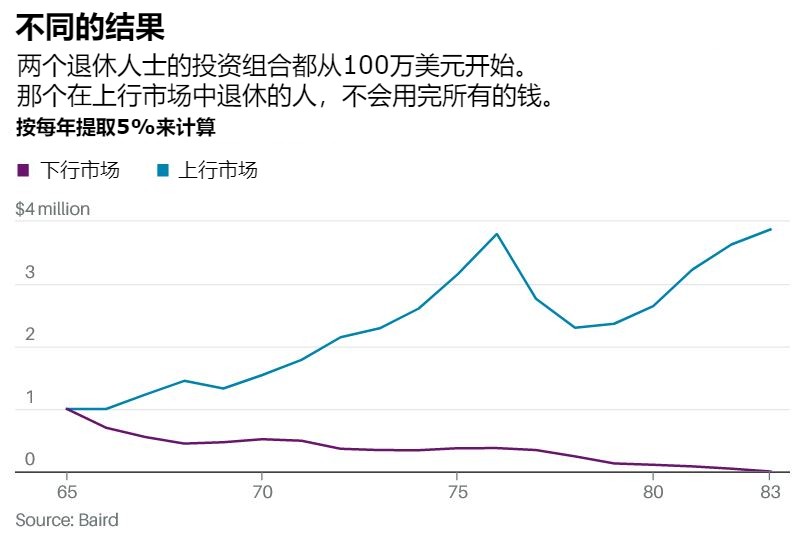

接近退休的人和早期退休的人,面临的最大危险之一是收益序列风险(sequence-of-return risk)。这个术语描述了一种逻辑:在熊市中退休的坏运气,以及你在退休时经历的总体市场回报,不如这些回报发生的顺序重要。在熊市中退休的风险是,被迫从不断下降的投资组合余额中提取资金,换句话说,你必须“低价出售”以获得足够的收入来维持生计。

而今年的市场已经激起了一场完美的风暴,股票下跌超过20%,债券下跌约10%。晨星的个人财务和退休计划主管克里斯汀·本茨说:“当我们谈论收益序列风险时,我们谈论的是与我们现在看到的情况完全一样的情景。”

首先,了解它的工作原理是有帮助的。

考虑一下Ritholtz财富管理公司机构资产管理总监本·卡尔森提的这个例子:某人拥有100万美元的股票投资组合,在2000年退休,假设每年按通货膨胀调整后提取4万美元,到2020年他将剩下47万美元。因为他在退休后的前三年受到了负收益的打击,当时标准普尔500指数-1.15%,第一年下跌9.1%,第二年下跌11.9%,第三年即2002年下跌22.1%。

然而,如果他反向经历这21年的回报,从2020年的18.4%收益开始,到2019年的31.5%,假设仍是同样的提款额度,他将有超过230万美元的剩余资金。

但序列风险的真正危险并不是急剧下降,然后迅速反弹。相反,是一个“失去的十年”甚至更多的概念,就像1966年至1982年期间道琼斯指数很难突破1000点的那段时期,或者华尔街的一些人预测现在正在发生的那件事。

例如,晨星投资管理公司预测,美国股票在未来十年将获得3.7%的收益,这是历史上低于平均水平的收益。

无论你是即将退休还是已经退休,你都可以采取一些措施来减轻收益序列的风险。

考虑你的配置组合

为了减轻波动和收益序列风险,顾问建议投资者在接近退休时将更多的资金转向现金和债券。如果你购买的是目标日期共同基金(target-date mutual fund),这个基金将为你调整配置,随着退休的临近而变得更加保守。

不过值得研究的是,这种一刀切的组合是否符合你的需求。

根据Morningstar Direct的数据,平均的目标日期基金在投资者的退休年份有43.1%的股票。这些基金的结构就像一个一体化的解决方案,对许多投资者来说,确实代表了退休储蓄的大部分,但那些拥有外部资产的人,应该在其整体投资组合的背景下评估他们的目标日期基金。

马萨诸塞州列克星敦市Street Smart Financial公司的总裁兰德·斯佩罗说,他的大致目标是为进入退休阶段的客户提供45/55的股票和债券组合。他根据个人情况,将每个数额调高或调低。例如,一个拥有丰厚养老金的人可能可以承担更多的股市风险,而一个风险承受能力低的富人,可能会把股票配置调低到35%,这样会睡得更安稳。

搭建债券的帐篷

可以肯定的是,今年的债券,并没有像通常在股市下跌时那样起到压舱石的作用。固定收入资产一直很不稳定,债券也和股票一样在下跌。

但这并不意味着你应该扔掉你的债券,弗吉尼亚州雷斯顿的Buckingham Wealth Partners的计划战略主管迈克尔·基切斯说。他建议从岁在退休后建立一个“债券帐篷”,,将55岁到65退休人员的债券配置从投资组合的40%左右,大幅增加到70%多一点,然后从65岁到80岁再将其降到40%(具体配置可能因投资者的风险承受能力而不同)。

基切斯说,即使帐篷里的债券今年的表现不是那么好,但表现仍然超过了它们要防范的股票风险。这将使投资者在以后的退休生活中增加对股票的配置,这种策略被称为“上升的股权滑道”(注:rising equity glide path,资产滑道指在一段时间内调整资产分配的方法,在此处意思是在一段时间内逐渐增加对股票的投资比例),基切斯和其他支持者说,这可以使投资者的钱与他们的生命一样持久。

构建一个现金储蓄库

在加强债券配置的同时,顾问们建议建立一个现金缓冲区,以支付头几年的退休支出,这样你就不必在下跌的市场中触动你的投资组合。为了得出正确的数额,计算你每年花多少钱,然后减去你能从其他来源获得的收入,如社会保险或养老金。

本茨说,这个现金库可以容纳大约1至3年的开支。她补充说,现金可以买到安心,但也伴随着潜在市场回报的机会成本损失。权衡你的风险承受能力和你的投资组合规模,看看你可以持有多少现金,拥有可观的储备的人,可以更好地承受不参与市场的潜在机会成本。

但是,如果你近年来没有对投资组合进行调整,而是以70%或更多的股票投入到退休生活中呢?

斯佩罗说,现在制定计划还不算太晚。你仍然需要一个目标配置来实现,而且你可以逐步调整。Ritholtz财富管理公司的卡尔森说,最有名的在进入市场时平滑风险的方法,是平均成本法(注:Dollar-cost-averaging,或称定期定额投资法,指在特定的间隔期间,买入固定金额的某种资产),但它也可以在退出市场时重新平衡风险。

更重要的是,你的投资组合不一定要做所有的工作。改变生活方式也可以帮助你的钱持续下去,比如从事兼职工作或降低你的开支。

金融专家强调,最重要的是不要做任何草率的行动。例如,在巨大的生活变化和市场动荡中,把所有的钱从股票中抽出来,这可能是很诱人的。但较小的调整才是正确的做法。

卡尔森说:“走极端是人们容易犯的错误。”