经济学人分析了芯片市场的前景。文中指出,去年芯片的短缺造成了芯片生厂商纷纷增加产量,但现在需求已经放缓,因此可能即将将造成萧条。雪上加霜的是,各国政府也正因短缺的问题以及互相竞争,而增加对芯片行业的补贴,这可能将进一步使供应过多。

2021年,显卡是热门货。游戏爱好者和加密货币矿工连夜排队,以获得英伟达或超微半导体(AMD)这两家美国芯片制造商的最新高端产品。但显卡远不是唯一炙手可热的芯片产品。芯片的严重短缺扰乱了从智能手机到汽车和导弹的生产,就在对各种含硅设备的需求蓬勃发展之时。根据研究公司IDC的数据,去年芯片行业的收入增长了四分之一,达到5800亿美元。

芯片制造商的市值飙升。台积电这家巨大的台湾合同制造商,成为世界上第十大市值最高的公司。

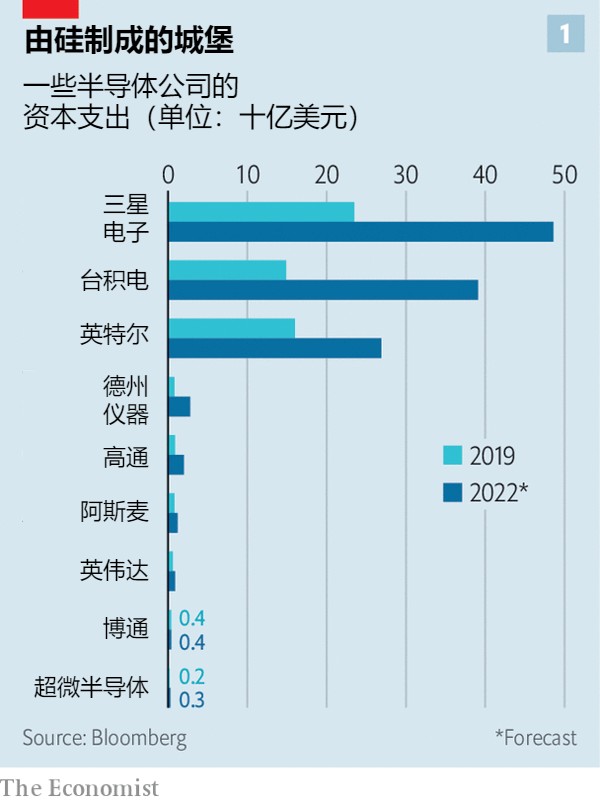

随着需求的不断增长,由来已久的芯片周期(即需求和新供应之间的滞后),本需要一两年的时间来建立,但这似乎已经成为过去,促使芯片公司像没有明天一样花钱。台积电和它的两个主要竞争对手,美国的英特尔和韩国的三星,去年一共投资了920亿美元,相对于2019年增长了73%,并承诺在未来两年内再投资2100亿美元左右。

现在看来,芯片周期非但没有消失,反而可能加快了。各种各样芯片的生产都显得摇摇欲坠。本月,三星表示,在连续三个季度的销售数字破纪录之后,本季度的营业利润将停滞不前。据报道,它正在考虑在2022年下半年降低内存芯片的价格。

6月,美国内存芯片制造商美光科技预测第三季度的销售额为72亿美元,比预期低五分之一。研究公司TrendForce预计,未来三个月内存价格将下降十分之一。

根据一项估计,自1月以来,随着加密圈的内爆和游戏玩家在非虚拟现实中花费更多时间,显卡芯片的价格已经下降了一半。用美国芯片巨头英特尔公司首席财务官大卫·津斯纳的委婉说法,今年剩下的时间看起来“甚至比一个月前都要吵杂得多”。

由于暴增的繁荣有可能变成超大的萧条,全球芯片制造商的股价今年已经下滑了约三分之一(见图2),比标普500指数中的美国大公司跌幅多了一半。此外,地缘政治的紧张局势有可能使全球市场分裂,并破坏复杂的供应链。这个疫情中的超级明星产业突然显得不那么耀眼了。

预计建造的工厂

从供应开始。企业一直在增加产能的一种方式是在现有的晶圆厂(也就是芯片工厂)安装新的设备。据研究公司Future Horizons的马尔科姆·佩恩估计,2021年下半年,全球用于将芯片蚀刻到硅片上的设备支出,比疫情之前的水平猛增了约75%。鉴于这种投资需要一年左右的时间才能转化为新的芯片,2022年底可能会出现生产过剩。

另一种提高产能的方式是建设新的晶圆厂,这可能需要几年时间。根据另一家研究机构SEMI的数据,2020年和2021年,全球有34个这样的工厂上线。另外58个计划在2022年至2024年期间开始生产。这将使全球产能提高约40%。英特尔有六个工厂正在建设中,包括位于俄亥俄州的价值200亿美元的尖端“巨型工厂”,以及位于亚利桑那州和德国马格德堡的工厂。三星的投资计划包括在得克萨斯州的一个大型现代化工厂。台积电正在亚利桑那州建造一个类似的工厂。这些工厂中的大多数预计将在2025年前开始生产芯片。

总是存在这样的风险,即当一些新的供应变成现实时,需求可能已经消退。但是对芯片的渴求得消退似乎比预期的要快。最明显的迹象是在个人电脑(PC)市场,它占所有种类的芯片总需求的30%左右。

根据IDC的数据,随着在家工作和上学成为常态,疫情推动了个人电脑的出货量,而今年全球个人电脑出货量将下降8%。部分原因是疫情中的一些购买是被提前的。智能手机的销售占需求的另外20%,预计也会退潮。4月份,世界上最大的市场,中国的智能手机出货量比去年同月低三分之一。如果世界经济陷入衰退,电脑和手机销售的放缓将更加明显。

数据中心和汽车制造各消耗了世界上大约十分之一的芯片,预计今年的需求不会下降。但是可以看到疲软的迹象。中国对为数据中心提供动力的服务器芯片的订单已经减少了。许多惊慌失措的汽车制造商则是双倍或三倍地订购芯片,以避免出现去年迫使他们削减产量的那种短缺情况。

经纪商伯恩斯坦的史黛西·拉斯贡指出,在过去几个季度里,汽车芯片的出货量,与根据汽车出货量和普通汽车中的常见芯片数量所算出的预期数字相比,要高40%左右。汽车行业的大量芯片库存可能意味着,新订单将突然干枯。

价格的下行压力可能会因另一种强大的力量而加剧:国内和国际间的政治考量,正越来越影响芯片的供应和需求。在供应方面,去年的芯片紧缩吓坏了世界各地的政府,并提醒那些西方国家,所有芯片的75%是在亚洲生产的。许多人现在想把生产,特别是被认为具有战略意义的尖端芯片的生产纳入自己境内。

在美国,国会正在为《芯片法案》争论不休,如果法案获得通过,将在五年内为这个行业提供高达520亿美元的补贴和研究与开发拨款。欧盟的版本到2030年将提供超过430亿欧元。印度、日本和韩国也有类似的计划。中国在2014年推出了一项芯片政策,长期以来一直对这个行业进行补贴。

瓦解的电路

所有这些国家的大手笔可能会导致更多的产能过剩。同时,更大的干预主义可能会进一步削弱前景。首先,一个被国界分割的芯片行业将面临重复浪费的风险,使消费者的成本上升。

波士顿咨询公司(BCG)和游说团体半导体工业协会的一份报告发现,在一个区域内芯片生产自给自足的情况下,芯片价格将增加35%至65%。

美国政府似乎有意以另一种方式限制需求。它正在使用出口管制,不让中国买家获得芯片和制造其所需的工具。这种冲动是可以理解的。中国是美国领导的、基于规则的全球秩序中一个日益专制的挑战者。对芯片行业来说,更麻烦的是,中国也是世界上最大的芯片市场。

由于美国的贸易限制,台积电和英特尔已经失去了中国客户。其他公司(如高通),在年度报告中指出,中国客户正在开发自己的芯片或转向本地供应商,部分原因是地缘政治紧张。美国芯片制造商警告说,如果失去中国客户,他们庞大的研发预算将难以维持。

政治上的考虑对芯片价值链上的其他公司也是一个头痛的问题。7月5日,彭博社报道说,垄断用于蚀刻高端芯片的1亿美元光刻机市场的荷兰公司阿斯麦(ASML)正受到美国政府的压力,要求其停止向中国公司出售设备。中国占阿斯麦公司销售额的15%;公司股价在这一消息的影响下下跌了7%。

阿斯麦的美国供应商,如Azenta和万机仪器公司,市场价值也有所下滑。中国对其他美国工具制造商来说甚至更加重要。应用材料公司(Applied Materials)、科磊公司(KLA)和泛林集团(Lam Research)三分之一的收入来自中国客户。美国政府正在与他们谈判,以限制向中国出售高科技工具。

如果驱动更多硅料自给自足的想法被削弱,那么芯片的萧条也可能会被削弱。这并非不可能。例如,可能需要持续的补贴来保持美国工厂的尖端地位。而反过来,这就将需要容易分心的政策制定者持续关注。

6月底,英特尔表示,它将推迟在俄亥俄州的新工厂的开工时间,并将此归咎于芯片法案的延迟通过。4月,台积电的前主席张忠谋直言不讳地称,美国试图将芯片生产转移到国内是“徒劳的”,指出美国的高成本和缺乏工程专业知识。

主管SEMI的阿吉特·马诺查指出,事实上,除去政府的干预,芯片周期的下跌频率最近已经越来越短了。这可能部分是因为行业已经变得更加整合。在20世纪80年代,内存芯片市场有20多家公司在争夺客户。今天,它仅由三家公司主导:美光、三星和SK海力士。

在微处理器制造的尖端领域,情况同样严峻。英特尔、三星和台积电是唯一有能力生产最先进套件的公司,而2001年有近30家公司。较少的公司控制着更大的资本支出份额,如果供大于求,它们可以将供应控制住。这将要求芯片制造商重新在资本方面变得更有纪律性,而这是他们已经很久没有做的事情了。