周二,美国股市涨跌不一,油价下跌,投资者担心经济增长放缓可能抑制能源消费。

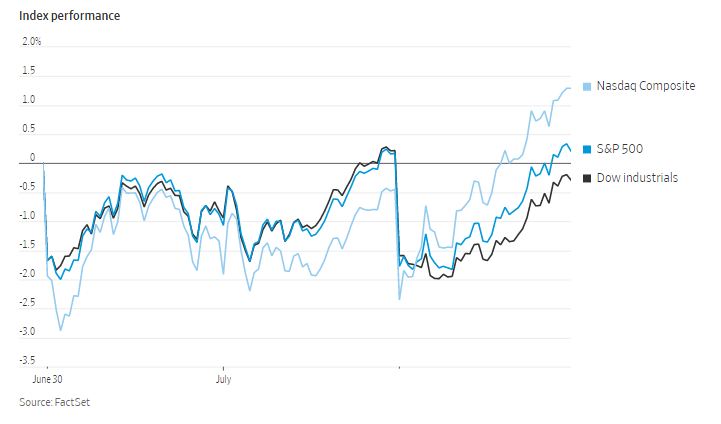

截至收盘,标准普尔500指数上涨0.2%,此前美国股市和债市因独立日假期休市。道琼斯工业股票平均价格指数下跌0.4%。纳斯达克综合指数收涨1.8%。

布伦特原油在下午的交易中下跌近10%,至每桶102.57美元。这一价格较一个月前每桶120多美元的价格有所下降,使国际基准原油价格创下3月份以来的最大单日跌幅。美国标准西德克萨斯中质油,自5月以来首次跌破100美元。燃油需求通常会随着经济增长的下降而下降,因为消费者旅行和购买的减少。

约翰汉考克投资管理公司联席首席投资策略师马特•米斯金表示:“油价正开始反映出更大的衰退风险。”

历史表明,7月份美国股市往往表现良好,但今年投资者说,他们要为未来更多的痛苦做准备。他们关注的是顽固的通胀,经济数据显示,从工厂产出到零售支出等指标均大幅下滑,加剧了对美国经济可能陷入衰退的担忧。

金价下跌1.9%,而衡量美元兑一篮子16种货币汇率的华尔街日报美元指数上涨约1%。

相比之下,欧元下跌约1.5%,跌至近20年来的低点,原因是人们担心欧元区可能正在接近能源危机,可能导致欧元区陷入衰退。欧元兑美元最近报1.0269美元,距离平价仅一步之遥。

周二,有报道称登预计将降低对中国进口商品的部分关税,这给股市带来了一些安慰,推动股指期货在早盘交易中走高,因为市场希望这些变化有助于遏制通胀。但随着交易的继续,期货下跌,对经济增长的担忧盖过了围绕关税的乐观情绪。

Lombard Odier投资管理宏观部门主管弗洛里安•埃尔波表示:“市场迫切希望听到好消息。”他说,即使关税可能会下调,投资者也在问,这可能会对日益加剧的衰退担忧和通胀产生什么影响。

欧洲天然气价格升至3月份以来的最高水平,原因是挪威石油工人举行罢工,在能源市场本已吃紧的情况下,减少了挪威这个仅次于俄罗斯的欧洲第二大天然气供应国的产量。

债券市场,基准10年期美国国债收益率从上周五的2.901%跌至2.808%。

投资者本周在等待周五公布的6月份就业报告,其将揭示美国经济的发展轨迹。到目前为止,今年的就业市场还没有显示出什么动摇的迹象,这给经济带来了一个令人鼓舞的迹象,尽管最近几周的其他数据显示经济正在放缓。

本月,当大公司开始公布第二季度业绩时,投资者可能会感到失望。

Advisors Asset Management总裁兼首席投资官克里夫·克罗斯称:”美联储试图控制通胀是第一只靴子。第二只靴子,也是下半年的挑战是企业收益,它还没有真正被调低,以配合GDP增长放缓的预期。”

福特汽车股价下跌1%,其公布6月份销量同比下降27%。特斯拉股价上涨2.5%,收复了早些时候的失地。其周六表示,由于疫情限制,不得不暂时关闭在上海的最大工厂,其汽车交付量两年多来首次出现季度环比下降。

中概股上涨,纳斯达克金龙指数上涨1.5%,收于8174点。iShares MSCI中国指数ETF上涨0.3%,收于55.7美元。

科技股中,虎牙上涨6.4%,老虎证券上涨5.8%,阿里巴巴涨3.8%,哔哩哔哩涨3.6%,斗鱼涨0.8%,京东跌1.9%,腾讯跌2.9%。

消费股中,新东方和每日优鲜涨11.3%,叮咚买菜涨4.5%,拼多多涨2.7%,贝壳跌1%,一起教育跌5.8%,百胜中国跌6.9%。

新能源汽车中,蔚来股价涨3.8%。理想汽车和小鹏汽车涨6.1%。

在海外市场,泛欧斯托克600指数收盘下跌2.1%,创6月中旬以来最大单日跌幅。欧洲最大的公用事业公司之一Uniper SE股价下跌约9.5%。由于俄罗斯天然气供应减少,其继续与德国政府进行救助谈判。

中国沪深300指数下跌0.1%,香港恒生指数上涨0.1%。日本日经225指数上涨1%。

以下是本周需要关注的事项:

- 周三:联邦公开市场委员会会议记要,美国PMI指数,ISM服务业指数,JOLTS职位空缺数据。

- 周四:EIA原油库存报告;美联储理事克里斯托弗·沃勒,圣路易斯联储主席詹姆斯·布拉德发言;欧洲央行6月政策会议报告。

- 周五:美国6月就业报告。

货币方面。

- 彭博美元现货指数上涨1%。

- 欧元下跌1.5%,至1.0265美元。

- 英镑下跌1.3%,至1.1956美元。

- 日元下跌0.1%,至1美元兑135.78日元。

债券方面。

- 美国10年期国债收益率下降6个基点,至2.82%。

- 德国10年期国债收益率下降15个基点,至1.18%。

- 英国10年期国债收益率下降15个基点,至2.05%。

大宗商品方面。

- 西德克萨斯中质原油下跌8.1%,至每桶99.69美元。

- 黄金期货下跌1.9%,至每盎司1766.60美元。