彭博社报道,当高盛集团的高管在2020年初着手吸引投资者时,他们对自己新奇的大众业务给出了一个充满希望的前景。当时其预计,这个部门,即网络借贷平台Marcus,到2022年将从亏本走向盈亏平衡。

但事实并非如此。

据知情人士透露,这家华尔街巨头的内部预测显示,今年其消费者借贷业务的亏损将升至12亿美元以上。知情人士说,部门第二季度的烧钱率与上述预期一致,如果经济恶化迫使公司计入更多贷款损失拨备,烧钱率可能还会上升。

亏损的原因包括新增业务、疫情影响和费用损失。新的会计准则也将迫使公司在贷款增长时拨出更多的资金。这一数字也高于高盛为2020年预计的约10亿美元,称这将是Marcus的最低点。

高盛追求大众业务,是试图在其交易和银行核心业务之外找到新的收入来源。但在华尔街经历了两年的繁荣之后,公司正面临着利润下降35%的局面,这引发了内部对其零售业务预测的可信度以及经济面临风险的争论。

富国银行分析师迈克·梅奥(Mike Mayo)称:”我们希望并期待高盛在消费者业务上给经理们点压力。如果传统业务表现不如过去几年,部门的亏损可能会受到额外的审查。”

他说,这种冒险可以让你找到新的收入来源,也可以让你“丧命”。

高盛的一位代表拒绝置评。高盛将烧钱视为业务增长的必要投资。

在与团队的讨论中,首席执行官苏德巍将对其消费者业务的批评比作杰夫·贝佐斯建立亚马逊网络服务公司(AWS)时面临的困境。AWS是一项云计算服务,克服了华尔街分析师的质疑,成为亚马逊公司的增长引擎。

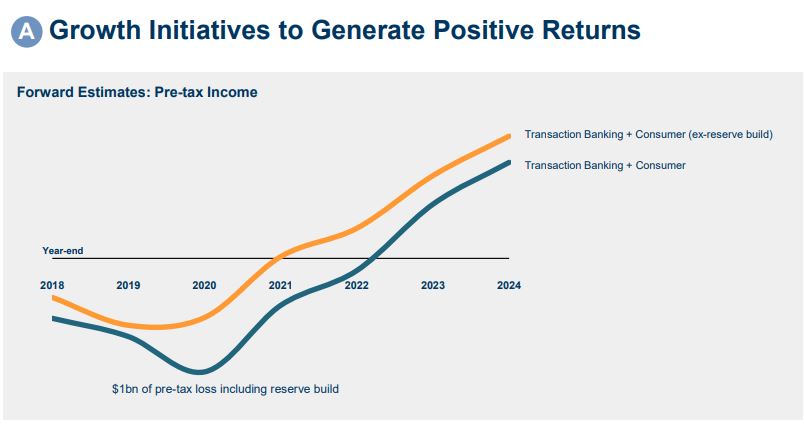

在2020年1月,高盛的投资者和分析师看到了一条J型曲线。图表显示,其消费者业务最初几年出现亏损,直到2022年实现盈亏平衡,此后盈利能力不断增长。而现在的预测是,这条曲线将变得更低、更长。

交易银行业务(商业银行围绕客户交易行为所提供的一揽子金融服务)估值也包括在下滑的数据中,但这项业务拖累公司最小,业务目前正在盈利。

不过,高盛的总体业绩超过了消费者部门其他大多数的指标。它获得了1300万客户,存款增长到1000多亿美元,并增加了信用卡业务。与此同时,近几个月来,投资者更急于搁置增长指标,专注于盈利能力。

投资者的“厌恶”

高盛内部更广泛的讨论是如何赢得投资者的支持,当高盛股价较去年11月的高点下跌30%时,这种挫折感就更加明显了。高盛的股票和市场其他股票一样遭受重创。

高盛的市净率(市净率是一个受到密切关注的指标,显示投资者如何评估一家公司的资产)低于苏德巍近四年前接管高盛时的水平,尽管苏德巍调整了策略。在完成对E*Trade和伊顿万斯的关键收购后,公司的股价一直落后于主要竞争对手摩根士丹利。

高盛领导层已经得出结论,市场渴望更多元化的业务。

瑞银集团分析师布伦南·霍肯(Brennan Hawken)说,尽管管理团队对消费者部门的增长计划感到兴奋,但投资者对此没有产生共鸣。

他说:“我看到一些讨论中,投资者对消费者业务受到的关注程度表示厌恶和失望。他们不认为这是一种增值方式。”

公民金融集团分析师德文·瑞安(Devin Ryan)说,高盛股票要想获得更高的市盈率,仍需要建立一个多元化的业务,并拥有强大的消费者业务。但这也意味着要注意支出的消耗。

瑞安说:“他们确实需要扭转消费者业务的颓势,需要转向有意义的盈利。现在是辩论的好时机,让每个人都审视所有的业务和盈利之路。”

高盛的消费者业务,已经超越了高盛在2020年举办投资者日时所提供的贷款、存款和苹果信用卡服务。

通过增加通用汽车品牌的信用卡,公司扩大了与信用卡公司的合作关系。高盛还进行了更大的交易,收购提供先买后付的GreenSky公司,这是苏德巍领导时期高盛所做的最大一笔收购。高达数十亿美元的贷款发放,将迫使银行根据对借款存续期内的违约预期,预先计提一些损失准备金。

但自高盛去年9月收购这家专业贷款机构以来,其竞争对手和可比公司的市场就出现了滑坡。

对高盛来说,重要的是这些收购要开始带来稳定的收益,让投资者相信高盛拥有实力雄厚的企业,能够抵消核心交易和银行业务的不稳定性。

华尔街的疫情热潮为大众业务部门提供了更长的发展空间。但随着高盛整体业务表现良好,消费者业务部门的亏损可能会让其他决策复杂化,尤其是如何为给公司赚大钱的员工支付薪酬。

瑞银的霍肯表示,”薪酬只能下降这么多,这将是一个问题,尤其是如果其他一些业务仍处于亏损阶段。这可能是一个可能损害核心业务的战略失误。”