巴伦周刊的Andrew Welsch介绍了几种在通货膨胀高涨的情况下,处理现金的方法。专家建议,首先弄清楚现金的用途,再进一步行动。如需要储蓄紧急基金,则不要追求高收益率,而是选择高流动性。如果收益更加重要,就可以考虑有期限的国债和定期存款等选择。

通货膨胀率顽固地居高不下,而储蓄账户的利率却远远跟不上步伐。根据个人金融网站Bankrate的数据,虽然两年期国债的收益率现在是3.28%,比一年前的0.17%要高,但平均储蓄账户几乎没什么收益,只有0.07%。

对于持有现金的投资者来说,无论是为了紧急储蓄还是其他用途,这都是一个令人沮丧的情况。以消费者价格指数衡量的年度通货膨胀率高达8.6%,这意味着你的现金的购买力正在迅速被侵蚀。

但是,这并不意味着投资者在为他们的储蓄赚取利息时,必须接受零钱。只要稍加努力,你就能从你的现金中获得更多。

南卡罗来纳州佛罗伦萨的Signature Wealth Strategies公司顾问兼首席执行官奇普·穆恩说:“我们所处的环境中,每做一点都有助于维持购买力。”

为了走上正轨,顾问们建议投资者后退一步,评估现金的用途和他们自己的风险承受能力。确保你可能需要钱的时间跨度与所选择的投资或储蓄产品能够匹配。不匹配可能会让你在最需要现金的时候陷入困境。

穆恩说:“第一个问题应该是钱是用来干什么的,其原因将决定你该如何做。”

以下是顾问说投资者现在可以采取的战术措施,将他们的现金用于三种用途:紧急储蓄,用于投资的资金,以及中期储蓄目标。这些策略也可以在其他情况下使用,取决于你的风险承受能力、时间范围和需求。

储存紧急储蓄

你想找一个安全的地方来存放你的应急基金吗?顾问们说,由于这些钱是用来应急的,任何投资策略都需要低风险和非常具有流动性,这样你就可以在需要时在一两天内动用它。毕竟,紧急情况往往发生在意想不到的时候。

理财规划师一般建议预留资金以支付6至12个月的生活费用。储蓄账户、货币市场账户和定期存款是天然的避风港,因为它们有FDIC保险(注:美国联邦存款保险公司,确保账户在银行破产时受到保护,每个账户保额上限为25万美元)但许多银行还没有提高这些账户的利率,或者提高得很慢。

Bankrate的首席金融分析师格雷格·麦克布莱德说:“在未来几年里,你把现金放在哪里非常重要。利率正在上升,但并不是每家银行都在提高其储蓄利率,当然也不是以同样的速度。所以你想把你的钱放在能得到更好收益的地方。”

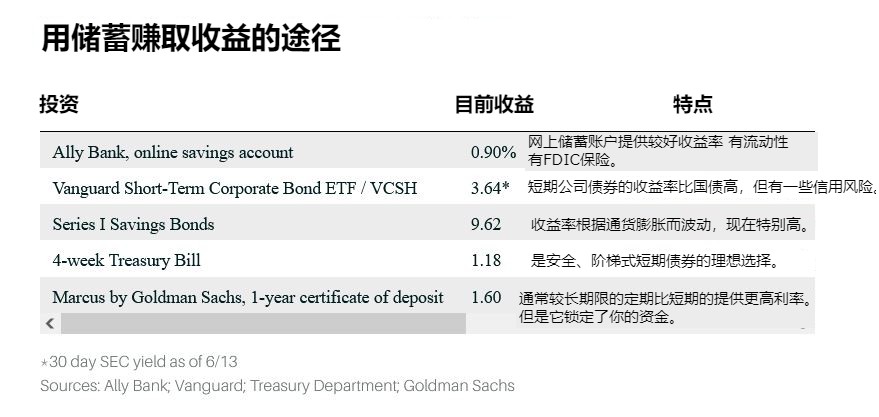

麦克布莱德说,网上银行的利率通常比实体的同行要好。高盛的消费者银行部门Marcus有一个高收益的在线储蓄账户,年收益率为0.85%。Ally金融旗下的Ally银行提供年收益率为0.9%的在线储蓄账户。

只要你在另一个账户中拥有一些每日可流动的现金,那么由FDIC保险的短期定期存款也是一个不错的选择,可以获得一部分资金。截至6月13日,Marcus和Ally银行都提供了一个六个月的定期存款,年利率为0.75%。

麦克布莱德说,一些社区银行和信用社也可能提供不错的选择。他说:“你必须寻找那些积极想要你的存款并愿意为之付费的银行。”

顾问们提醒说,虽然有更高收益的现金选择,但在涉及紧急储蓄时,最好还是谨慎行事。穆恩说:“你不希望应急基金变得太过激动人心。恐怖电影是激动人心的。这不是我们在这里做的事情。”

保持一些干火药(闲置的投资基金)

为了抓住投资机会而持有现金的投资者可能愿意承担高于紧急储蓄的风险。但流动性仍然是一个问题。如果苹果公司的股票跌到你一直在等待的价格,那么你不希望你的现金被锁在定期存款里。

上面的一些储蓄产品和策略可能会起到作用,但它们的缺点是迫使你把资金从银行账户转到经纪商账户。最常见的解决方案是在经纪公司持有货币市场基金。嘉信理财(Charles Schwab)提供了几种这样的基金,如施瓦布价值优势货币(SWVXX),这种基金没有最低投资额,截至6月14日,7天的收益率为0.64%,并有费用减免。

投资者可以在其经纪账户内以阶梯式设置购买短期国库券,或直接从美国财政部的网站上购买。假设你有1万美元。你可以购买五张四周的国库券,现在的收益率为1.18%,以2000美元等额分期付款;每周都有其中一张到期,让你有机会购买另一张国库券或将钱投资到其他地方。(国库券通常是在面值的基础上折价购买的。你的利息是票面价值和购买价格之间的差额)。

总部位于新泽西州莫里斯敦的RegentAtlantic公司的联合首席信息官安迪·卡皮林建议投资者考虑专注于短期国库券的交易所交易基金(ETF),公司被列为2021年巴伦周刊百强注册投资顾问公司之一。一个例子:高盛Access Treasury 0-1 Year。这个ETF投资于到期日为一年或更短的国库券,目前30天SEC收益率为0.87%,净费用率为0.12%。卡皮林说:“你得到的是当时的国库券收益率,今天已经接近1%了。”

卡皮林说,像这样的基金有一个好处,那就是你的钱是放在你的经纪账户里,万一出现买入机会。“你可以卖掉这个,然后去买购物清单上的任何东西”。

此外,还有卡皮林所说的“心理健康储蓄”。他说,基金经理“负责拿着收益,让这些现金为你工作。你可以自己管理它,但如果你错过了一天的利息,你就放弃了所有的好处。”

总部设在北卡罗来纳州罗利市的注册投资咨询公司Captrust的首席投资官迈克·沃格尔桑告诫投资者,如果这意味着在他们可能最需要的时候,他们的资金却被锁住了,就不要去追求收益。他说,如果你牺牲了流动性,无论你是赚了50%还是75%,都不会有太大区别。

沃格尔桑说:“人们犯的最大错误是使他们的投资与他们的时间框架不匹配,”他的公司也被列入巴伦周刊2021年百强注册投资顾问公司。

为首期付款而储蓄

中短期储蓄目标的策略,例如你计划为在两年内购买的房子存首付,有可能是流动性较差的。但是,还是要记住你的风险承受能力。损失20%的首付款可能会大大损害你成为房主的目标。

RegentAtlantic的卡皮林说,投资者可以考虑购买高质量的公司债,但建议选择ETF而不是购买单个债券,因为基金会提供更好的多样化。卡皮林说:“除非你放入100万美元或更多,否则如果你购买单个债券,你不会得到很多分散投资的机会。”

一个多样化的ETF是Vanguard Short-Term Corporate Bond,它的费用率为0.04%,截至6月13日,SEC的30天收益率为3.64%。这只基金主要投资于投资级别的公司债券,并保持1至5年的美元加权平均期限。这些债券是投资级的,但如果经济变差,仍会有一些信用风险。

网上银行和信用社提供的定期存款可能为时间较长的储蓄者提供有竞争力的利率。一般来说,定期的期限越长,利率就越高。截至6月15日,高盛集团的Marcus提供一年期定期存款,年利率为1.6%。

纽约Bone Fide Wealth公司的顾问和老板道格拉斯·博内帕斯建议他的客户将部分现金储蓄存入I型债券,目前的收益率为9.62%。I型债券可以直接从财政部网站购买。虽然其高收益率可以帮助抵消通货膨胀的负面影响,但I型债券也有一些缺点。博内帕斯说:“不幸的是,它迫使你把你的钱锁定一年。”

此外,投资者每年只能购买价值1万美元的I型债券。而且,如果你在购买I型债券的五年内将其兑现,你将失去之前三个月的利息。

穆恩说:“即使如此,坦率地说,即使有罚款,它可能还是比其他东西更好。”

但是,无论你对你的现金储蓄有什么目的,顾问们也强调了不要用要储蓄的钱去追求收益的重要性。博内帕斯说:“你可以得到你能得到的收益,但这不是关于收益。这是关于晚上能否睡得安稳,你知道你将能够驾驭紧急状况。你不应该对你的现金储备大加折腾。”