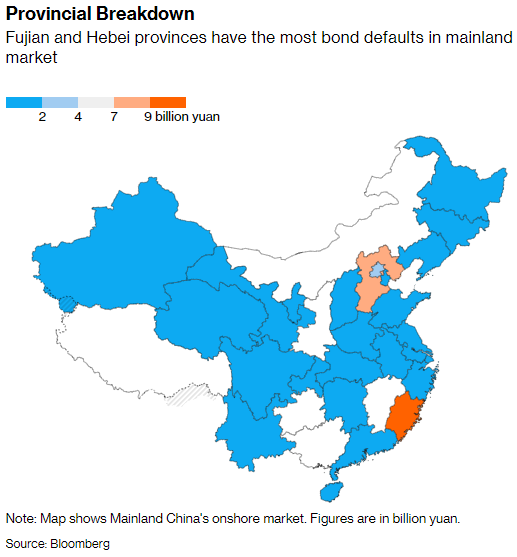

据彭博社报道,面对中国对房地产行业的历史性打击和创纪录的违约潮,中国12.3万亿美元的国内信贷市场比离岸信贷市场更具弹性。

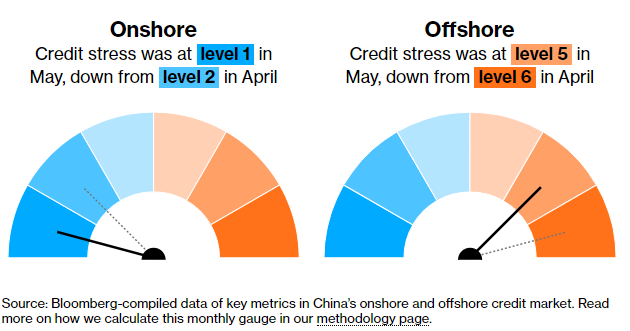

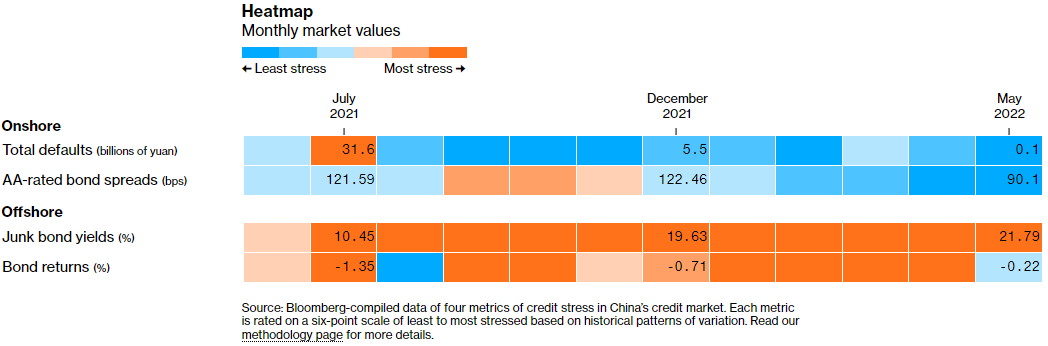

5月份,彭博中国信贷追踪指数(China Credit Tracker)显示,中国国内市场的压力降至最低水平,与海外市场的高压力水平进一步背离。当月,风险较高的AA级地方债券相对于相关政府票据的平均利差收窄至至少2011年以来的最低水平。

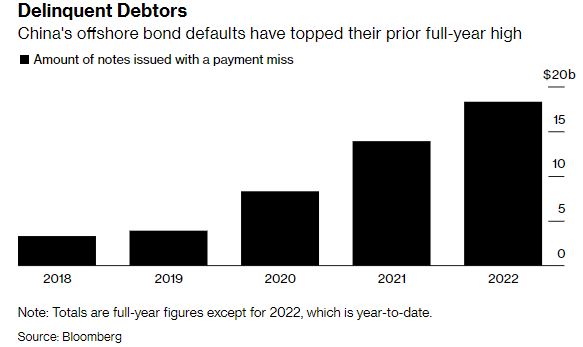

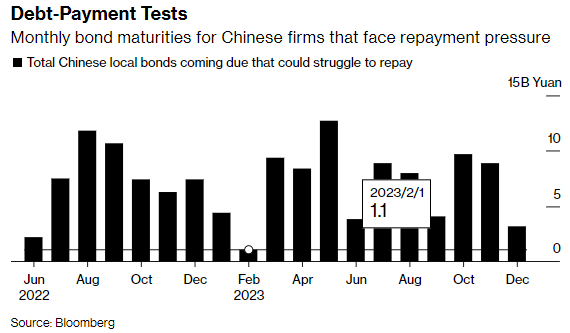

这与规模小得多的离岸债券市场形成了鲜明对比。在离岸债券市场,陷入困境的开发商造成了180亿美元的历史性违约,是本地债务违约规模的五倍多。

在中国政府推出一项雄心勃勃的行动以降低金融风险和抑制道德风险之际,保持国内市场的稳定是他们的首要任务。政策制定者需要谨慎地取得平衡:允许更多的还款失败是必要的,以推翻政府将拯救借款人的猜想,但压力过大可能会引发系统性风险蔓延至更广泛的市场。严格的“动态清零”政策带来的经济成本也会增加。

中国正指望一个稳定的政府债券市场来筹集急需的公共资金,而与此同时,持有中国主权债券市场10%以上份额的外国投资者正在抛售政府债券,创下2015年以来持续时间最长的资金流出纪录。中信证券预计,仅本月地方政府就将出售至少人民币1.5万亿元,以帮助支付支撑经济所需的额外财政刺激措施。中国的银行是政府债券的主要买家。

到目前为止,债务缠身的房地产行业的压力在很大程度上受到了离岸市场的制约,即便是在中国恒大集团和佳兆业集团等房地产巨头备受瞩目的违约之后也是如此。这在一定程度上是因为,全球投资者吸收了大部分损失,因为借款人优先偿还债务或寻求延期当地债券,即使是在无法偿还美元债务的情况下。

这使得中国公司债市场在过去24个月中有21个月的回报率为正,尽管今年5月中国垃圾债券连续第九个月出现下跌。

在开发商经历了一年多的长期困境之后,政策制定者加大了缓解信贷紧缩的力度,降低了关键利率,并重启了缓解信贷风险的工具。由一小批建筑商出售新的信用担保的地方债券就是这样一种方法。

标普全球评级包括Wilson Ling在内的分析师表示,虽然针对违约的担保具有“象征性”,因为它们只覆盖部分本金,但“我们相信政府还安排了证券公司提供保护”。这是中国政府专注于提振信心的另一个迹象。

到目前为止,这些措施没有给投资者留下深刻印象,但中国国内债券市场过去两年的弹性可能会吸引更多的全球买家。中国政府最近放宽了外国投资者通过交易所市场购买公司债券的条件,这可能表明中国政府希望鼓励更多海外资本,尽管目前海外资本在债券买家中所占比例非常小。

(今日汇率参考:1美元=6.65元人民币)