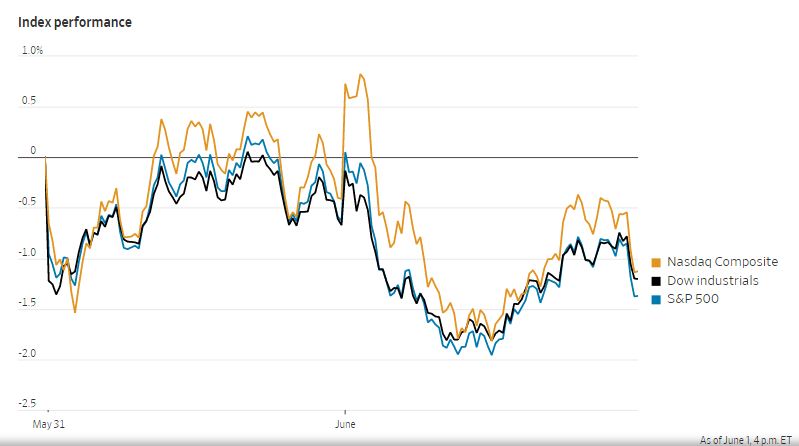

周三,美国股市指数波动下行,6月开盘表现低迷。

截至收盘,标准普尔500指数下跌0.8%,回吐了早盘的涨幅。道琼斯工业股票平均价格指数下跌约0.5%,以科技股为主的纳斯达克综合指数下跌0.7%。

周二,美国主要股指下跌,使得标准普尔500指数在5月收盘时基本持平,此前一个月这一指数出现大幅涨跌。

周三迎来了一个新的交易月,但很少有投资者预计主导今年市场的波动会有所缓解。许多交易员仍然担心美联储的加息步伐,以及加息是否会让美国经济陷入衰退。德意志银行分析师表示,美联储过去11次延长加息周期中,有八次最终以衰退告终。

许多投资者和策略师说,他们仍在质疑上周的反弹并不是更可持续反弹的开始,还是仅仅摆脱了抛售压力。美国三大股指上周都上涨了至少6%。

Vaughan Nelson投资管理公司的首席执行官兼首席投资官克里斯·沃利斯说:“我们上周看到的大部分涨幅都是熊市反弹。我认为市场波动会持续很长时间,在6月至9月之间的某个时候,市场很有可能触底。”

沃利斯不排除今年因全球经济增长放缓和通胀飙升而出现衰退的可能性。

晨星公司首席美国股市策略师大卫·瑟克拉年初时看好价值型股票,但现在认为今年遭受重创的成长型股票被低估了。罗素1000价值指数今年以来下跌了约5%,而罗素1000成长指数则暴跌了22%。

他说:“通常情况下,市场就像一个钟摆。我们认为,有时它在某个方向上摆动得太远了。”

美联储发出明确信号,表示有必要在6月和7月的政策会议上加息50个基点,这令交易员近期感到安心。然而,这之后会发生什么就不清楚了。加拿大央行周三将政策利率上调50个基点。

在夏季的几个月里往往交易量较低,流动性较差,导致股市波动更剧烈。许多投资者还在为其他资产类别的更剧烈波动做准备。

经济数据方面,美国供应管理协会5月制造业活动指数从4月的55.4升至56.1。接受《华尔街日报》调查的经济学家曾预计,这一数字会降至54.5。指数高于50表明经济扩张。

美国的招聘需求依然强劲,因为工作岗位继续保持在较高水平。美国劳工部周三公布的数据显示,经季节性因素调整后的职位空缺在4月份降至1140万个,低于3月份向上修正后的1190万个。紧张的就业市场推高了工资水平,并导致了历史高位的通货膨胀。

随着未来几个月将发布有关通胀和国内生产总值等更受关注的经济数据,市场可能会企稳,摆脱跌势连连的情况。

SoFi投资策略主管利兹·杨表示:“我确实认为今年下半年会比上半年更好,因为我们将获得更多相关信息。”

10年期美国国债收益率从周二的2.842%升至2.930%。

投资者消化了欧盟领导人对俄罗斯实施石油禁运,以及禁止为运输俄罗斯石油的船只提供保险的计划,原油价格上涨。一些欧佩克成员国还在探讨暂停俄罗斯参与一项石油生产协议的想法。

国际油价基准布伦特原油价格上涨0.6%,至每桶116.29美元。尽管油价已经从乌克兰战争开始后不久的水平下跌,但最近开始走高。

在公布营收超过分析师预期后,赛富时股价上涨10%,缓解了外界对其商业软件需求的担忧。维密股价上涨8.9%,其得超过分析师预期的利润。

能源公司的股票出现波动。马拉松石油下跌0.2%,西方石油上涨1.6%。

中概股下跌,纳斯达克金龙指数跌1.64%,收于6767点。iShares MSCI中国指数ETF跌0.97%,收于51.29美元。

科技股中, 欢聚集团跌17.22%,网易有道跌8.91%,金山云跌5.29%,斗鱼、知乎跌逾3%,阿里巴巴跌2.87%,网易跌2.86%,美团跌2.79%,爱奇艺、唯品会跌逾2%,腾讯跌0.64%,搜狐、京东跌逾0.5%;哔哩哔哩涨0.76%,百度涨0.68%,汽车之家涨0.56%。

消费股中,拼多多跌2.68%,新东方跌3.6%,贝壳跌5.3%,叮咚买菜跌5.78%,格林酒店跌6.76%。

新能源汽车中,蔚来涨1.15%,理想汽车涨1.56%;小鹏汽车跌2.43%。

海外方面,泛欧斯托克600指数收盘下跌1%。随着上海解封,上证综指下跌0.1%。香港恒生指数下跌0.6%。日本日经225指数上涨约0.7%。

以下是本周值得关注的重要事件:

- 周四,克利夫兰联储行长洛蕾塔·梅斯特讨论经济前景。

- 周五,美国5月就业报告;联合国粮农组织发布月度食品价格指数。

货币方面。

- 彭博美元现货指数上涨0.6%。

- 欧元兑美元下跌0.7%,至1.0654美元。

- 英镑兑美元下跌0.9%,至1.2485美元。

- 日元兑美元下跌1.2%,至1美元兑130.18日元。

债券方面。

- 10年期美国国债收益率上升8个基点,至2.93%。

- 德国10年期国债收益率上涨6个基点,至1.19%。

- 英国10年期国债收益率上涨5个基点,至2.16%。

大宗商品方面。

- 西德克萨斯中质原油价格上涨0.2%,至每桶114.95美元。

- 黄金期货上涨0.1%,至每盎司1850.60美元。