据彭博社报道,在新冠肺炎疫情和封锁继续打击信心的情况下,中国当局正面临一场说服企业和家庭增加借贷的艰难斗争。

在4月份贷款增速降至近五年来的最低水平后,多项指标显示,5月份的数据不会有太大好转。房屋销售持续低迷,表明房地产公司对抵押贷款缺乏兴趣,信贷需求减弱。为了寻找足够的客户,银行一直在相互交换票据,以满足监管机构对企业贷款的要求。

不愿借钱在很大程度上源于中国防控新冠疫情的不确定性,以及未来的疫情是否会再次引发导致上海瘫痪数周那样的多次封锁。企业不得不停止生产,进行裁员,收入大幅下降,利润大幅下跌。许多公司暂停了扩张计划。

澳大利亚和新西兰银行集团高级中国策略师邢兆鹏说:“信贷需求低迷表明市场实体的预期恶化和业务扩张放缓。”这表明,即使在第三季度,中国经济的反弹也可能很弱,因为许多投资活动只有在获得贷款后才能开始。

这对政策制定者来说是一个挑战,他们正在推动银行增加放贷。中国人民银行上周要求各银行“全力以赴”增加贷款。央行还敦促银行降低抵押贷款利率,并呼吁它们稳定房地产行业的贷款。

其结果是,金融体系现金泛滥。而央行的任何货币宽松政策,比如降息和注入流动性,在刺激经济增长方面的效果都可能会减弱。

以下四张图表显示,尽管新冠疫情开始缓解,城市开始重新开放,但中国5月份的信贷需求可能仍然疲弱。

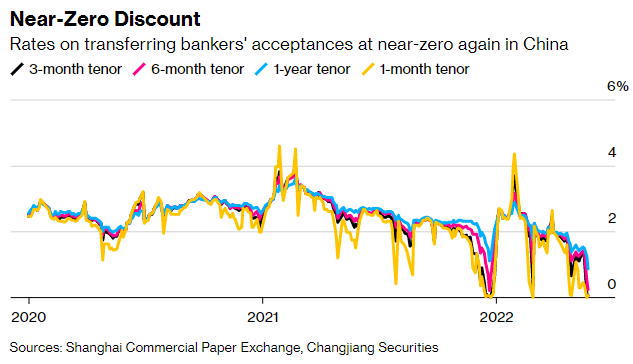

一种短期银行间贷款利率下降是银行向企业发放贷款减少的一个迹象。

上周初,一个月期限的银行承兑汇票转贴现利率降至0.01%。上海商业票据交易所的数据显示,这是自去年12月以来第四次在月末接近零。

购买这些票据被视为对公司的贷款。接近于零的利率意味着银行几乎不要求对这些购买进行折扣,因为它们试图满足监管机构的要求,即使企业不愿意借钱,也要多放贷。

光大证券首席银行业分析师王一峰说:“接近于零的利率表明信贷供应和需求之间的不平衡仍然突出。”

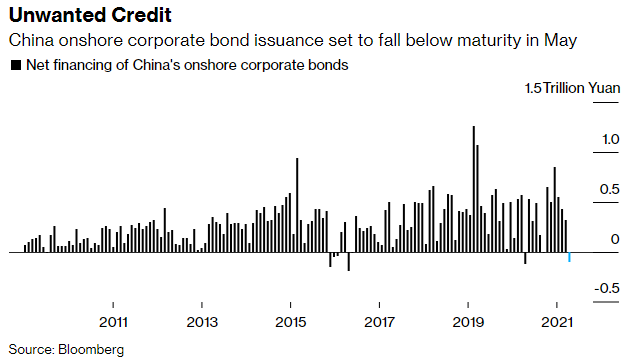

公司债

公司对出售债券也不感兴趣。据彭博社汇编的数据,今年5月,中国在岸企业债券发行规模将比到期金额少1020亿元,这是七个月来的首次。这意味着偿还的债务比借入的要多,即使借贷成本在下降。

根本彭博汇编的数据显示,本月早些时候,评级为AA级的三年期在岸企业债券与政府债券的息差触及2007年以来的最低水平。

房地产不景气

当局已经采取了更为协调一致的措施,以刺激房地产市场借贷。中国人民银行本月创纪录地下调了抵押贷款利率,银行也下调了五年期贷款利率,致使住房贷款利率下降多达35个基点。有关部门还表示,他们将支持合理的住房需求,越来越多的城市正在通过降低抵押贷款利率、允许其他城市的人购买住房或采取其他措施来放松购房限制。

银行和房地产分析师Kristy Hung表示:“尽管监管机构一再承诺支持行业融资,但房地产在中国新增银行贷款中所占比例从2016年的45%的峰值下降至第一季度的9%,这一趋势可能会延续到第二季度。该行业53万亿元的未偿还银行贷款在第一季度增长2%后可能会收缩,这是十年来最慢的增速。”

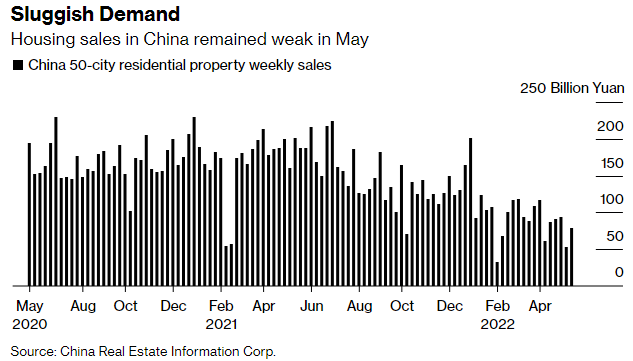

然而,消费者对增加杠杆持谨慎态度。中国房地产信息集团公司跟踪的50个重点城市5月份前两周住宅销售总额为人民币1315亿元,较上年同期下降64%。这表明,抵押贷款数据在4月份下降后,5月份可能仍然疲弱,拖累了中长期家庭贷款。

包括杨科伟在内的中国房地产信息集团分析师在5月份的一份报告中写道:“住房需求很难立即得到提振。”

“购房者不确定开发商是否能如期交付项目,房价是否会下跌,以及他们是否能继续偿还抵押贷款,”分析师写道,“疫情再次暴发,降低了居民对稳定收入的预期。”

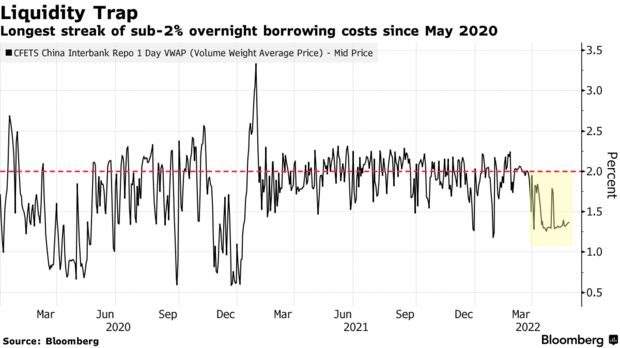

充沛的流动性

银行系统充斥着现金。隔夜回购利率(衡量银行间借贷成本的主要指标)已连续两个多月保持在2%以下,为两年来持续最长的时间。

上周,中国央行和银监会加大了要求银行增加贷款的力度,要求大型金融机构“承担责任,利用一切资源有效对接信贷需求,加强政策传导”。

光大证券的王宁(音译)表示,这可能促使这些机构(尤其是大型国有银行和政策性银行)在5月的最后一周加快放贷。

他说:“让我们拭目以待,看看整个月的贷款数据会如何变化。”