路透社报道,中国经济增长放缓、贷款需求疲弱,促使银行大量买入低风险短期金融工具,将收益率推至接近零的水平,同时银行寻求实现内部贷款目标。

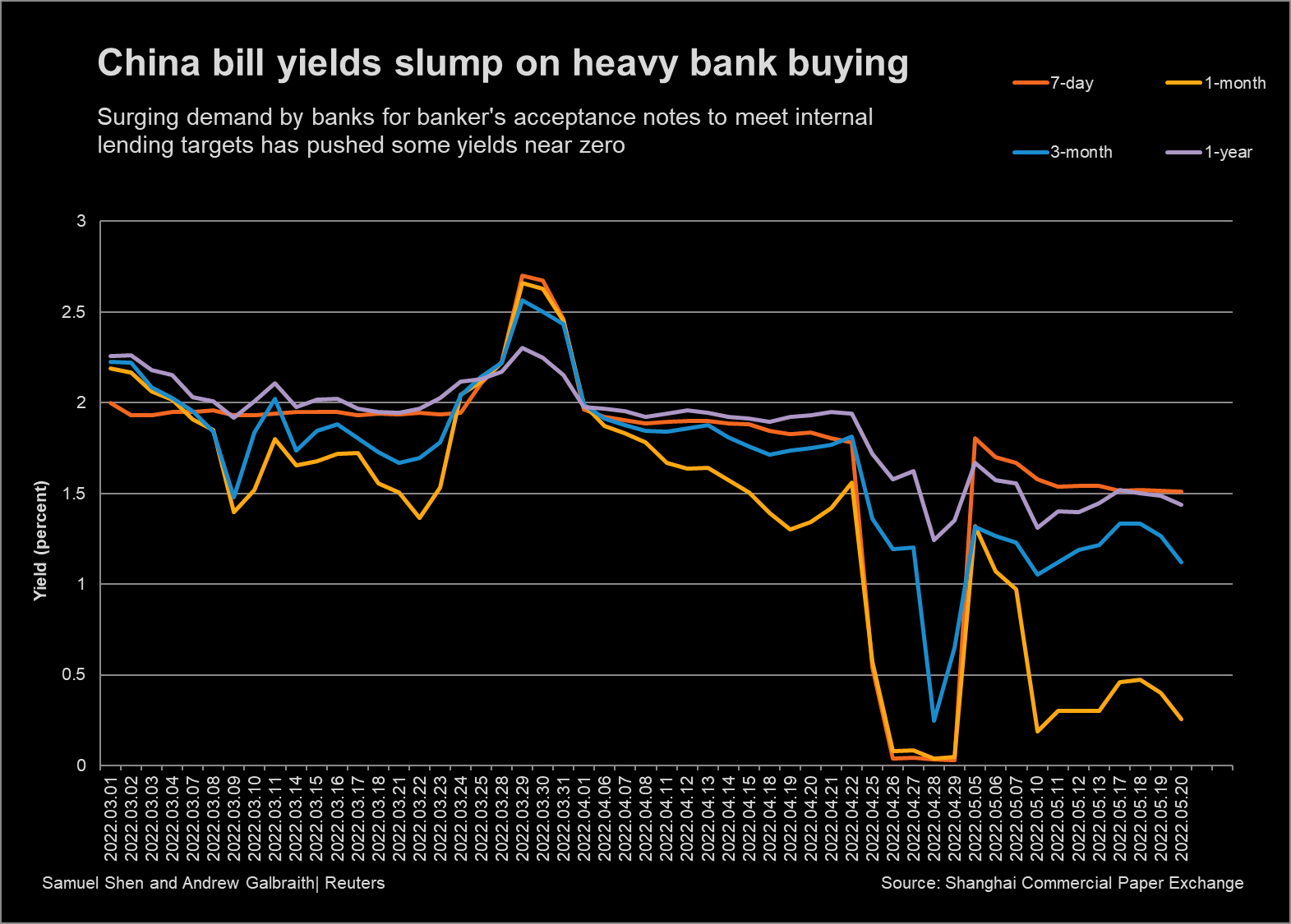

根据上海票据交易所的数据,自3月底上海因新冠肺炎疫情开始封锁以来,对银行承兑汇票(由银行担保的债务工具)的强劲需求已将一个月期票据的收益率平均推低至不足1%,低至0.04%。

相比之下,今年前三个月的平均收益率为2.07%。这也远低于银行自身2%左右的同业拆借成本。

澳新银行大中华区首席经济学家Raymond Yeung表示,对短期工具的需求激增,反映出中国监管规定的奇怪之处,即银行持有的商业票据被视为短期贷款。

他表示:“这使得银行能够通过购买银行承兑汇票来‘粉饰’贷款账目,从而达到贷款目标。”

一家国有银行的信贷员表示,满足银行内部的平均每日贷款额和每月贷款增幅指标,已变得越来越具有挑战性,上海的大规模封锁令这个世界第二大经济体本已黯淡的增长前景更加黯淡。

“实现私营企业贷款目标的压力尤其大。但我们究竟从哪里能找到这么多好项目呢?为了达到目标,唯一的办法就是购买国债,即使收益率很低。”

虽然商业票据融资是4月份新增企业贷款的主要来源,但中国整体新增贷款较3月份大幅下降约80%,达到近四年半以来的最低水平。

摩根士丹利首席中国经济学家邢自强表示,中国政府已采取措施支持受冲击严重的经济领域,鼓励放贷,但封锁削弱了宽松政策的效果,抑制了需求,而不是供给。

邢自强说:“在没有新冠肺炎的正常年份,宽松措施需要大约3到6个月的时间才能对广泛的活动产生强有力的、明确的传导。”

“但今年,考虑到封锁措施,传导时间将更长。”

通过购买票据来达到贷款目标的做法越来越普遍,已经引发了银行和外汇交易官员的批评。

上海票据交易所监管部门官员谢静蕾(音)在该交易所网站上发布的一篇文章中写道,此类活动是造成商业票据市场交易波动的主要原因,并造成商业票据价格与其他类似资产之间的脱节。

浙商银行票据部副总经理郭新强在一份工作文件中表示,需要进行调整,以遏制这种做法,因为银行在二级市场购买商业票据并不会将资金引入实体经济。

这种行为扭曲了利率,“鼓励非法套利,降低了央行货币政策的真实性和有效性。”