华尔街日报的Jon Hilsenrath和Nick Timiraos介绍了美联储在历史上处理通货膨胀时的表现,文中指出,尽管美联储从未真正成功地在降低通胀的同时防止经济衰退,也有一些比较乐观的例子,比如90年代的软着陆。然而,由疫情造成的巨大波动或许并不会使美联储成功软着陆。

美联储正在着手做一件它过去从未完成过的事情:在不大幅提高失业率的情况下大幅降低通胀。

央行官员认为,通过有针对性地提高利率,使繁荣的需求减缓到足以使过热的经济失去活力,是可能的。但即使是美联储最亲密的盟友之一,美国财政部长珍妮特·耶伦也看到了失败的风险。这位前美联储主席上周在华盛顿的公开评论中说:“这将需要技巧,也需要好运气”。

在过去的80年里,美联储从未像现在这样,计划将通胀率降低4个百分点而不引起衰退。在这种情况下,央行将需要一些不受其控制的因素来打破困局。

不过,美联储官员还是能够从历史中找到乐观和谨慎的理由。在过去80年的七个不同的事件中,通胀率下降到了美联储现下希望看到的程度,但结果各不相同。这些事件表明,它所期望的情景在理论上是可能的,尽管失败的风险很高,特别是因为银行正在追逐已经存在的通货膨胀,而不是像在早期的一些事件中那样,在问题出现之前解决它。

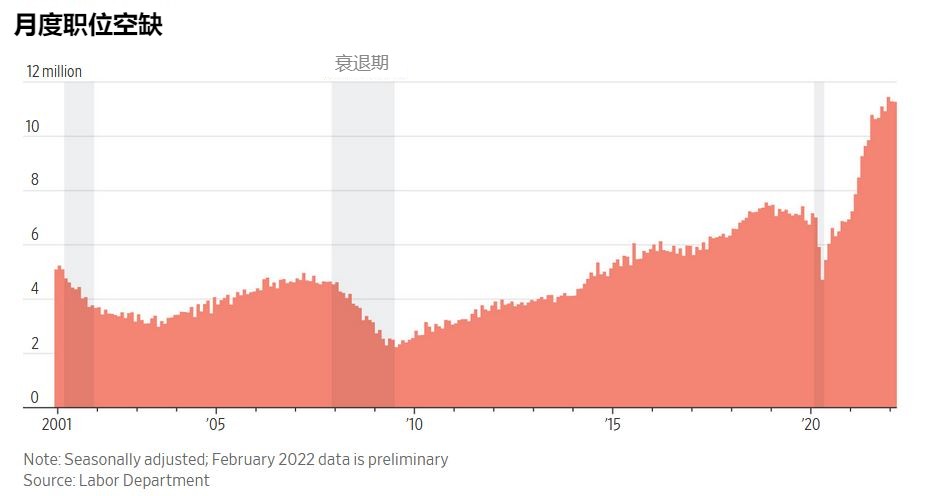

如果美联储要让飞机安全降落,劳动力市场将是关键。通常在经济衰退期间,失业率会急剧上升。现在3.6%的失业率是非常低的,对工人的需求是如此强烈,以至于公司已经列出了数百万个未填补的职位空缺。

美联储官员表示,他们可以抑制这种需求,使雇主在不解雇现有工人的情况填补空缺,并在不引发经济衰退的情况下抑制通货膨胀,经济学家称之为“软着陆”。

美联储主席杰罗姆·鲍威尔上个月说:“没有人指望在目前的情况下能简单实现软着陆,在目前的情况下,几乎没有什么是简单的。”他补充说,央行面临着一项“挑战性的任务”。

着陆情景

在20世纪80年代初,美国经历了经济学家所称的典型的硬着陆,在美联储将其基准利率推高至近20%,以抑制已经上升了十多年的顽固的高通货膨胀之后,美国陷入了深度衰退,失业率达到两位数。

美国在20世纪50年代有不太严重但仍颠簸的着陆,特点是短暂的通货膨胀高峰和经济衰退。在那个时期,即使经济产出收缩,失业率也几乎没有变得很高。

20世纪70年代出现的,是被打断的着陆。当时通货膨胀率下降,然后又急剧上升,并受到外部冲击的困扰,如欧佩克的石油禁运和政策失误,包括中央银行在积极提高利率方面犹豫不决。

美国也有过软着陆,最近一次是在1994年。美联储主席格林斯潘在1995年2月将利率从一年前的3%大幅提高到6%,而失业率则不断下降。然而,与1994年不同的是,美联储今天正试图降低已经过高的通货膨胀率,而不是像格林斯潘当年那样提前防止其上升。

美联储官员表示,尽管他们仍在寻求软着陆,他们会在必要时提高利率以降低通胀,即使这将导致经济下滑。

政策研究公司JST Advisors的创始人乔恩·图雷克说:“我现在看待美联储的框架是,1994年是目标,但他们不一定再对1980年感到恐惧,或者至少不会像我认为的那样,对1980年感到恐惧。”

美联储的希望

甚至在莫斯科2月份入侵乌克兰之前,鲍威尔就在为一系列更积极的加息奠定基础,因为他担心劳动力市场正在过热。战争和中国新的疫情封锁,在提振价格的同时进一步扰乱了供应链,使美联储的日子更加艰难。

根据美联储的首选指标,也就是商务部的个人消费支出价格指数,2月份的消费者价格比去年同期增长了6.4%。核心价格(不包括不稳定的食品和能源价格波动)攀升了5.4%。这些读数是大约四十年来的最高值。

自新冠袭击以来,低利率和6.4万亿美元的政府借款和支出刺激了需求。企业和家庭花钱的速度,超过了因疫情而变得紧张的经济所能提供的商品和服务,然后价格飙升。

斯坦福大学教授罗伯特·霍尔说:“我们在扩张性政策方面真的是大费周章,用意很好,但效果可想而知。”霍尔管理全美经济研究所中负责记录扩张的开始与结束的委员会。

美联储上个月将利率从接近零的水平提高了0.25个百分点,并在今年和明年制定了一系列的加息计划。加息是为了通过限制消费者和企业的借贷来减缓需求。

在美联储官员规划的方案中,他们的基准利率将在明年年底前升至2.75%左右,略高于既不刺激也不放缓增长的估计利率。

他们预计,到2024年,通胀率将降至略高于2%,在不到三年的时间里出现罕见的4个百分点的下降。他们认为经济产出的增长率将在2%到3%之间,而失业率保持在4%以下。

去年8月从美联储退休的高级政策顾问艾伦·米德说:“在我看来,这种情况似乎不太可能。在不出现硬着陆的情况下做到这一点的概率已经下降了。”

斯坦福大学的经济学家约翰·泰勒是一个有影响力的政策制定经验法则“泰勒法则”(注:一个最适短期利率的计算器,此规则认为当通胀高于目标时,应立刻提高实际利率)的作者,他说他的公式要求美联储现在就把利率定在5%。他说,由于美联储不太可能在一年内大幅提高利率,因此官员们应该在12月前将利率提高到3%,并在此后发出更多的加息信号,除非通货膨胀率下降。

泰勒说:“这不是他们在历史上唯一一次落后,但他们大幅地落后了。他们需要迎头赶上,并以系统性和可理解的方式来做。”

解决失衡问题

美联储的成功将取决于其控制之外的几个因素。这些因素包括:全球能源供应是否能从俄罗斯入侵乌克兰的冲击中恢复,从而降低能源价格;被挤出的美国工人能否重新加入劳动力大军,从而缓解劳动力短缺和工资压力;中国工厂是否会在面对更多的疫情封锁时重新开工,清除供应瓶颈;以及新冠本身能否在美国永远消退,结束其他与疫情有关的经济干扰,如企业关闭。

如果这些供应限制得到缓解,美联储的工作就会变得更容易。如果他们不这样做,央行将需要推高利率以挤压需求,并有可能对经济造成更大的损害。

很大程度上归结于就业市场。

2月份,美国公司列出了1130万个未填补的职位空缺,比疫情之前多出400万个,即使在那时也是一个记录。这些职位空缺意味着企业正通过提高工资来争夺稀缺的工人,这迫使他们提高价格以保持强劲的利润。

这种差距有一部分是由工人的匮乏造成的。美国3月份的劳动力参与率为62.4%,仍然比疫情前的水平低一个百分点,这意味着找工作的工人更少。

这种错配也是因为雇主按需求驱动的招聘。根据高盛公司的分析,截至2月份,未填补的工作岗位加上已填补的工作岗位已经超过了工人总数,这是二战以来最大的差距。

高盛分析师估计,美联储可以通过减少约250万个职位空缺,来实现降低通货膨胀和减缓工资上涨压力的目标。

高盛估计,如果劳动力参与率恢复到疫情前的水平,这将增加约100万名工人,使美联储能更轻易地缓解劳动力市场供需不平衡。

最近几周,美联储官员进一步集中于实现这一想法。

等待参议院确认成为美联储副主席的美联储理事莱尔·布雷纳德上周在接受本报采访时说:“企业有很大的空间来减少职位空缺,我认为这在降低通胀和维持复苏方面都是一致的。”

来自吉尔伯特市的观点

亚利桑那州吉尔伯特市一家餐馆集团的共同所有人塔德·皮伦近距离地看到了这些供需错配的复杂性。几个月来,他一直在努力寻找供应品,如塑料泡沫杯,但无法通过正常的供应商渠道获得它们。有一段时间,他认为问题是与疫情有关的生产中断。但他认为这个问题在过去12个月里已经发生了变化。现在,他认为许多供应商只是把货卖光了,因为有相当多的竞争对手在他周围开业。

他的问题并不局限于塑料杯。

他说:“我们都认为外面可供我们选择的员工较少,但准备去餐馆工作的员工人数与疫情之前一样多,甚至更多。我们之所以这么艰难,是因为有这么多的餐馆正在开业。对我来说,这原因变得越来越说得通。”

他说,他将欢迎经济适度放缓,这让他可能给工人一个休息的机会,也可能减缓供应品的成本增长。

与20世纪50年代相似

霍尔的研究发现,几十年来,失业率在经济衰退期间和之后都遵循可预测的模式,也就是在经济衰退期间失业率急剧上升,然后在经济扩张期间缓慢、稳定地下降,这种模式从1960年代一直持续到2020年。

但疫情扰乱了这些模式,缓慢下降的情况被惊人的快速下降所取代。在疫情间,失业率从2020年2月的3.5%波动到两个月后的近15%,然后又回落到今年3月的3.6%。

他说,他今天看到的失业率的蹒跚模式看起来更像20世纪50年代的情况,他说那时“一切都有更高的波动性”。

美国的经济与20世纪40年代和50年代有另一种相似之处,后者产生了颠簸的着陆;与那时一样,它正在经历一个蹒跚的财政政策周期。

在2020年和2021年之间,联邦支出从国内生产总值的21%上升到国内生产总值的31%,根据白宫管理和预算办公室的预测,2022年将回落到国内生产总值的24%,2023年将不到国内生产总值的23%。这是自第二次世界大战以来联邦支出的最大波动,在那个时代,美联储还保持低利率,以支持大萧条后的经济和战争努力。

与今天相比,在20世纪50年代,由于美联储努力稳定通货膨胀,失业率的波动性较小。在整个十年中,失业率平均为4.5%,只有两个月超过了7%。

布雷纳德说,这次财政刺激措施的减弱也将有助于抑制需求。

还有一个平行案例给了美联储一些希望,认为自己可以在不使失业率大幅上升的情况下完成其任务:日本。根据一个经验法则,日本自1990年代中期以来经历过七次经济衰退,但失业率从未超过5%。当地老龄化的劳动力意味着,即使经济产出萎缩,它也没有大量的人想要工作却找不到活干。

目前,美联储官员一致认为,他们应该寻求迅速提高利率,使之达到不再提供刺激的水平。他们已经表明,他们很可能在下个月的会议上批准加息0.5个百分点,并可能在6月再次加息。自2000年以来,美联储从未以如此大的增量提高过利率。