经济学人分析了目前独角兽企业所在的地理分布,发现与十年前相比,独角兽企业开始在世界各地应运而生。而成为科技中心的主要条件有三个,包括拥有主要的人才库,风险资本的聚集,以及对于新想法的开放度。

晚上在印度班加罗尔的HSR Layout区的17号十字路口散步,你会撞见一些科技人员走出他们创业公司的办公室,走进当地的一个精酿啤酒吧。他们可能为Udaan(电子商务)、Vedantu(教育技术)或其他层出不穷的私人创业工作,这些公司在当地的扩散促使当地人将这里称为“独角兽街”。

Bolt.Earth的联合创始人莫希特·亚达夫说,这个名字可能已经过时了,这个独角兽公司的总部在MyGate大楼里。他笑着说,“独角兽社区”会更贴切。

HSR Layout并不总是班加罗尔的创业中心,它本身就是印度的创业之都。五年前,北面几公里外的科拉曼加拉才是热点,直到不断上涨的办公室价格把新的创业公司挤走。

年轻公司开始将目光投向更广阔的区域,这表明班加罗尔作为雄心勃勃的科技专家的聚集地正在走向成熟。当地有26家独角兽企业,去年吸引了130亿美元的风险资本。

几十年来,硅谷作为高增长技术公司的发源地的地位是不可动摇的。这一小片土地为世界带来了惠普(1939年在帕洛阿尔托成立)、英特尔(1968年在山景城成立)、苹果(1976年在洛斯阿尔托斯成立)、谷歌(1998年在门洛帕克成立)和优步(2009年在旧金山成立)等。

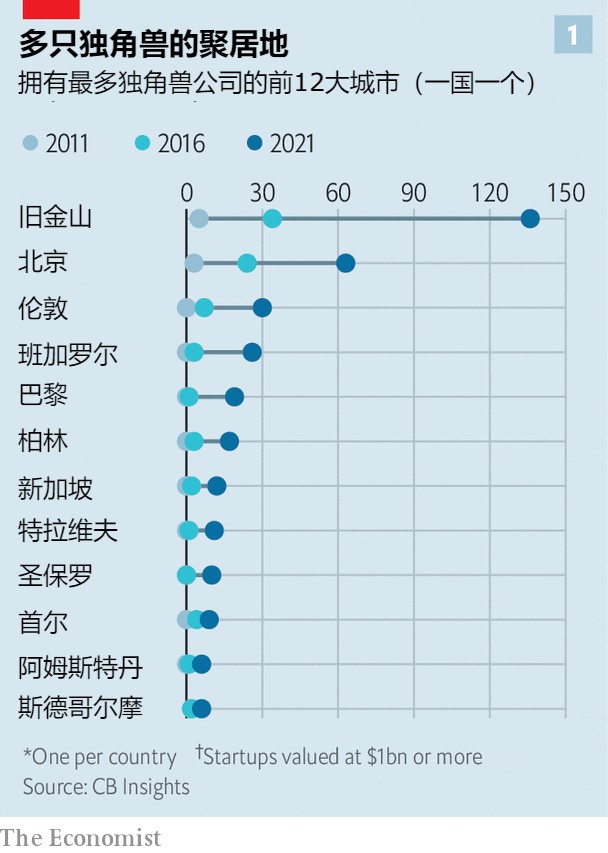

马克·扎克伯格在2004年于马萨诸塞州剑桥市创立脸书后仅四个月就搬了进来。就在1999年,硅谷吸引了全球风险投资的三分之一。根据数据供应商CB Insights的数据,2011年,全球27家独角兽公司中有20家的总部在美国。另外四个国家仅各拥有一个。

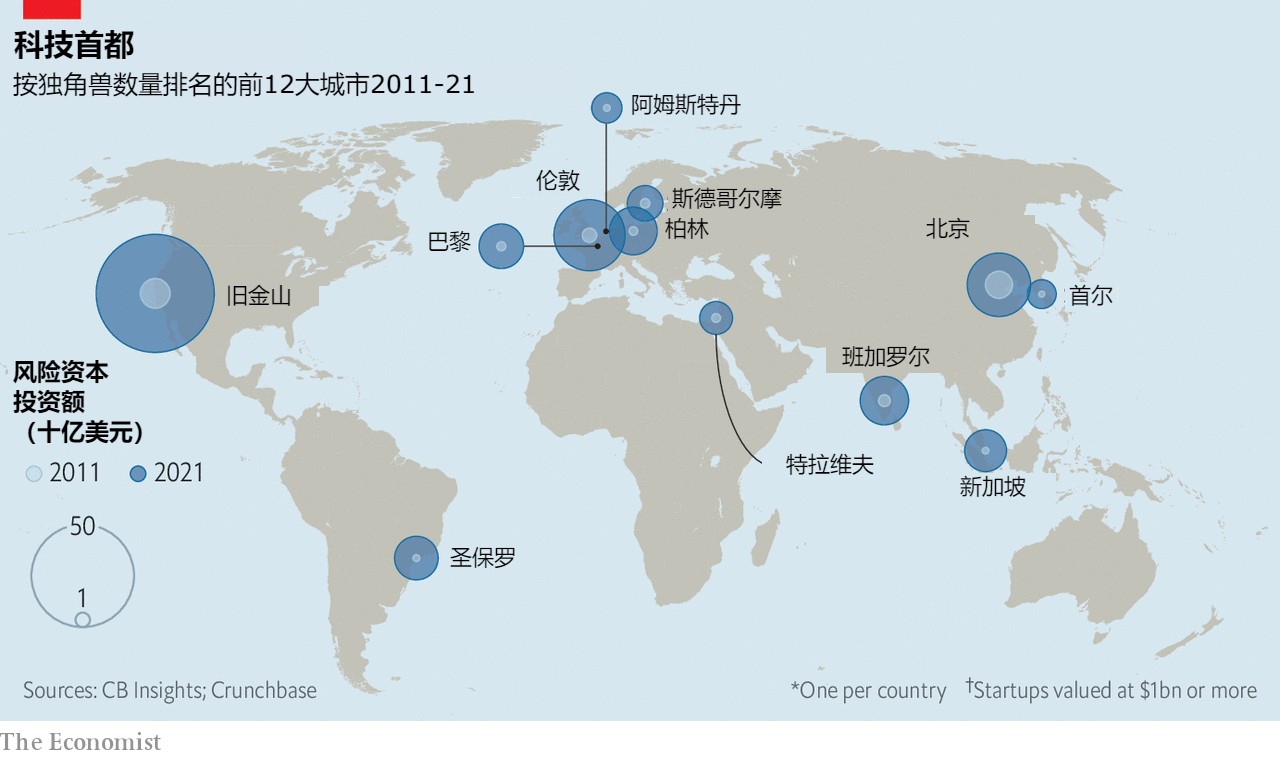

硅谷仍然是136家独角兽公司的所在地,比世界上任何其他地方都多。但正如班加罗尔所显示的,这种聚集不再局限于加州北部的狭长地带(见图1)。在45个国家都可以找到独角兽企业。在全球1000多家独角兽中,近一半驻在美国之外。流入美国初创企业的所有风险投资份额已从20年前的84%下降到不足一半(见地图)。

资本向硅谷以外的地方扩散,部分反映了近年来科技领域的巨大增长,使水涨船高。但这个趋势也将超越投资周期的起伏而持续下去。即使在2021年第四季度和2022年第一季度科技公司估值下滑的情况下,流向美国以外公司的资金份额仍然高达51%。

在那些突然出现在创业舞台上的地方,有些是成熟的,如北京、伦敦或特拉维夫,而且往往拥有全球性的野心。其他地方,包括班加罗尔、新加坡或圣保罗,则处于获得枢纽地位的早期阶段。所有这些城市都拥有大量技术人才、与世界其他地区的深厚联系以及当地的风险资本。它们正在共同重绘全球的创新地图,并创造一个更分散、更多样化和更具竞争力的地图。

重绘地图

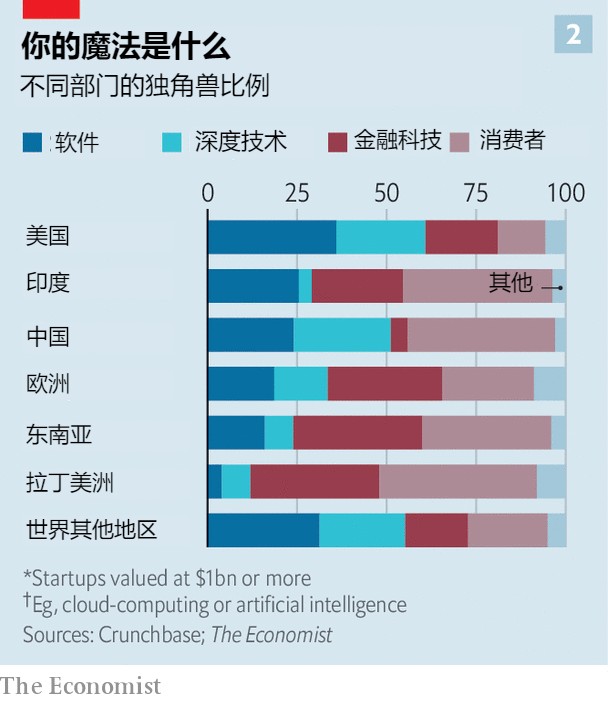

许多新的集中地看起来与最初的硅谷不同,尽管有些集中地也有着宜人的气候。它们之间也有区别。更为成熟的中心倾向于产生更多的“深度技术”公司,在人工智能和其他主要针对企业客户而非消费者的复杂领域工作。但是,以色列和英国的初创企业往往跨越国家边界,而北京的初创企业几乎完全专注于国内市场。

较年轻的创新中心,包括班加罗尔、圣保罗和新加坡,看起来有点像,因为它们的重点是区域性的而不是全球性的。它们通常不会有新的突破,而是根据当地市场条件调整现有的商业模式。新加坡的风险投资公司Monk’s Hill Ventures的王彭(音)说,随着新地区可支配收入的增加,消费者变得愿意为类似的“服务技术化”买单。

硅谷风险投资公司Accel的阿南德·丹尼尔称这是“Y的X版本”玩法。因此,Flipkart(电子商务)就是印度的亚马逊;Nubank(金融技术)是巴西的Revolut;Grab(叫车服务)是东南亚的优步。这有助于解释为什么70%的东南亚独角兽企业和80%的拉丁美洲独角兽企业,不是在金融科技就是在互联网消费领域(见图2)。不过,超本地化(对根据某个地区进行特化的产品或服务)意味着每个中心都是与众不同的。

一些结构性的发展推动了科技产业集中地的繁荣。高速互联网和智能手机在全球范围内的普及,使初创企业几乎能够从任何地方为客户提供服务。硅谷的一家风险投资公司印度分部的红杉印度公司的阿比克·阿南德说:“快速的技术应用使市场变得更加深入”。云计算和免费提供的开发者工具使创办公司变得更加容易。同时,由于成熟市场的增长率放缓,投资竞争加剧,风险资本家已经开始在其他地方寻找他们的下一个大赌注。

对一切事物数字化的普遍渴求助长了这些趋势。根据咨询公司贝恩的数据,仅在过去两年,就有约6000万东南亚人(占这个地区人口的近十分之一)成为新网民。阿南德说,近年来,印度和东南亚地区年收入达到1亿美元的公司数量猛增了一个数量级。

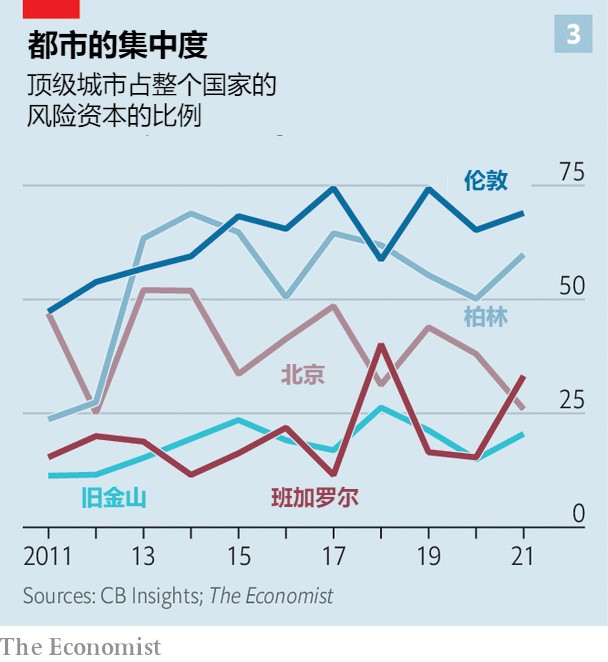

然而,如果技术的民主化和全球风险投资是全部的理由,那么初创企业将如雨后春笋般出现。但事实并非如此。本杂志调查了拥有最多十亿美元创业公司的十个国家的创业资金和估值数据。我们发现,这些独角兽中近40%的公司都聚集在这个国家的顶级创业城市。从2011年到2021年,顶级城市在全国风险投资资金中的份额都有上升,伦敦从不到50%上升到近70%,柏林从24%上升到60%,班加罗尔从15%上升到34%(见图3)。

这表明,与阿尔弗雷德·马歇尔在19世纪末提出“集聚经济”(agglomeration economies,指产业和经济活动在空间上集中后,产生的经济效果和向心力,能够促使城市发展)的概念时相比,集聚依旧是一种强大的力量。一旦一个城市站稳脚跟,其他的活动就会因为规模收益的增加而被拉进来。

当供应商和人才库在附近时,做生意和招聘就更容易了。当竞争对手公司的员工经常光顾同一家酒吧(或精酿啤酒吧)时,想法更容易流动。即使大规模采用混合工作也不可能改变这种情况;人们仍然希望亲自会面,而当大家在附近时,更容易做到这一点。

深厚的人才库是一个成功的集群的最明显的成分。众所周知,硅谷得益于靠近斯坦福大学或加州大学伯克利分校这样人才聚集的机构。特拉维夫既有大学,也有来自以色列情报部门的招募人员,情报部门与精英大学一样,招募最优秀和最聪明的人。对于寻找创业公司创始人的风险资本家来说,参加这样的精英单位是一个直接的信号,而对于期望雇用年轻技术专家的创业公司来说,这也是一个信号。

班加罗尔有近70所工程学院。在职业社交网络领英上,超过55%的印度人拥有技术技能,如编程所需的技能。只有德国人在技术上更胜一筹,而且只是一线之差;美国人和英国人的这一比例约为42%。阿南德在红杉印度的同事沙莱什·拉哈尼感叹道:“还有什么地方可以快速招聘到几千名工程师?”

然而,仅有人才是不够的。东京拥有培养全球科技巨头的头脑,如索尼(电子行业)和最近的乐天(电子商务)。然而,日本的首都一直在努力培育一个充满活力的初创企业场景。一个可能的原因是日本公司继续由企业组织(keiretsu)主导。另一个原因是这个国家的封闭性。在2019年的一项调查中,当地的英语水平在全球排名第53位;只有不到8%的日本人能够流利地说英语。外国人往往很难在东京的商业圈子里获得地位。外部风险资本家一直避而远之。

这暗示了第二个关键因素:对人和思想的开放性。移民是一群特别进取的群体:你需要勇气去移动到新的地方。美国最有价值的科技公司中约有60%是由移民或其子女创办的。欧洲的中心,如柏林、伦敦和巴黎,每一个城市里都有10个以上的独角兽公司,也都有大量的移民人口。中国缺乏外国创始人,但其创业中心如上海和深圳吸引了大量的“海龟”,即在国外学习或工作过的归国人员。

很难确定联系程度在多大程度上刺激了创业活动,而不是创业刺激了联系。但这两者是相辅相成的,而且几乎可以肯定是相互促进的。马斯特里赫特大学的勒内·贝尔德博斯研究了一个城市的发明者与国外发明者共同撰写专利的频率,以及这种情况如何随时间变化。在贝尔德博斯根据这种联系的增长对城市进行的排名中,拥有大量独角兽的班加罗尔、旧金山、新加坡和特拉维夫都位列前十。缺少独角兽的东京在联系方面出现了下降。

班加罗尔说明了人才和开放性如何能结合起来创造创业的魔力。这座城市对新式技术的喜爱至少可以追溯到1905年,当时当地的大君(土邦邦主)将附近的水电供应转移到了这里,使它成为亚洲第一个拥有电动路灯的城市。四年后,它建立了印度科学研究所,这是一所著名的大学,至今仍吸引着聪明的印度人。移民占当地人口的一半以上,印度的科技大佬们在解释这座城市的成功时总是会引用这一数据。

它也早已与世界接轨。美国电子制造商德州仪器公司于1985年选择班加罗尔作为第一个区域办事处。自20世纪80年代以来,印度信息技术巨头印孚瑟斯技术和威普罗一直在班加罗尔为全球软件客户提供服务,使这座城市成为“世界的后台”。印孚瑟斯公司的联合创始人南丹·尼莱卡尼说,当印度的封闭的经济在1991年开放时,这个城市自然成为了觊觎印度广阔市场的外国公司和资本的跳板。这反过来又吸引了国内雄心勃勃的新兴企业前来寻求关系和现金。

然而,如果没有第三个因素,班加罗尔可能不会有今天的成就:当地风险资本的存在。企业要茁壮成长,需要了解生态系统并愿意为其提供支持的出资者。风险投资公司Balderton Capital的拉娜·亚雷德指出,这可以是早期创业公司的创始人和员工,他们成为下一代的天使投资者。根据数据提供商Tracxn的数据,2018年被沃尔玛收购的Flipkart的前员工已经创办了225家初创企业,包括5家独角兽企业。来自Grab、Lazada和Sea Group这三家新加坡科技宠儿的人,已经创立或经营了1000多家公司。

本地的资本基础还鼓励另一种重要的冒险行为:员工必须能够离开现有的公司,加入,甚至创办竞争性的公司。伯克利的安娜·李·萨克森尼安认为,波士顿的128号公路也靠近一流的大学,但在20世纪80年代被硅谷超越,因为它缺乏这种公司之间的自由流动,也许部分原因是对非竞争协议的执行比加州更严格。

在某些情况下,国家也可以介入,提供早期支持。除了拥有至少可以追溯到比尔·休利特和大卫·帕卡德(惠普的创始人)的庞大天使投资人队伍之外,硅谷在战后的形成期,也享受到了政府的合同,特别是来自国防部的合同带来的好处。仙童半导体公司的前员工在离职后创立了英特尔、红杉资本和凯鹏华盈,其早期发展主要依靠政府采购。班加罗尔是军事研究机构的所在地,特拉维夫也与以色列的武装部队有着密切的联系,他们可以成为第一选择的买家。

一些政府用资本而不是合同来支持初创企业。以新加坡为例,当地人均拥有的独角兽企业数量仅次于以色列。负责新加坡国家创业政策的政府机构Enterprise Singapore的埃德温·周认为,这要归功于旨在吸引投资者和创始人的计划。例如,2009年的一项大型计划仿照以色列的类似计划,将投资者的每1美元与公共财政的近6美元进行匹配。Monk’s Hill的王补充说,至少有15个基金符合这一计划的要求,这使得投资者可以按原始面值购买政府的股份。

这种自上而下的政策应该得到多少赞誉,这是一个激烈的争论。从历史上看,试图创造企业集群的做法大多都是失败的。1999年,德国向巴伐利亚的一个集群计划投入了15亿欧元(约16亿美元)。法国在2005年为其企业中心投入了类似的资金。同年,马来西亚耗资1.5亿美元推出的生物谷综合体,很快就被嘲笑为 “生物鬼谷”。加拿大支持初创企业的实验失败了,由于它的资金非常充足,以至于私人投资者一直在旁观。2009年,哈佛商学院的乔什·勒纳总结说:“每一次有效的政府干预背后,都有几十次,甚至几百次的失败,这些大量的公共支出没有结果。”

大多数投资者,甚至一些政策制定者都认为,新加坡的成功更多的是与它的贸易中心的地位、亲商法律和政治稳定有关。尽管如此,政府的推动可能还是点燃了一盏运转良好的明灯的火花。新加坡风险投资公司金门风投的贾斯汀·霍尔认为,政府的推动可能使新加坡的发展速度加快了数年。

独角兽总会存在

人才、开放性和风险资本的重要性将持续存在。但由于这三者的结合而蓬勃发展的集群将继续发展。随着年轻集群的成熟,“Y的X 版本”的玩法将逐渐让位于更先进的技术,正如在中国所发生的那样。他们也将变得更加具有全球意识。另一家风险投资公司光速创投印度公司的德夫·哈雷说,在印度目前的60多家独角兽企业中,已经有大约30%主要针对国际市场。

新的城市也可能加入科技中心的行列。尼日利亚的商业首都拉各斯已经准备好成为非洲金融科技领域的主导者。3月,尼日利亚的初创企业在硅谷著名的初创企业加速器Y Combinator中的代表性,仅次于其他两个国家。热点技术,如分散的加密货币世界和所谓的Web3可能会寻找法规更有利(或更缺乏法规)的地方。价值320亿美元的加密货币交易所FTX,刚刚搬到了巴哈马的拿骚。那里的天气也不错。