彭博社的Paulina Cachero和Ella Ceron用四张图表解释了为什么千禧一代为什么并没有急着买房或成家。背后的原因包括,经济衰退造成的收入停滞,以及债务的增长,加上养家的成本也逐年增加,使得千禧一代成家的愿望减低。

千禧一代会因为很多事情而受到指责,但在牛油果吐司和日常在拿铁咖啡上的挥霍,并不是阻碍他们拥有住房的原因。

现在美国的平均房价已超过33万美元,几十年来的最高的通胀率远远超过了工资的增长,现在26岁至41岁的这一代人在他们应该进入财务黄金期时反而感到了压力,导致许多人推迟结婚和生孩子。

事后看来,认为千禧一代应该在2008年金融危机后房价低迷时买房是很容易的。但即便如此,在当时年龄最大的千禧一代约为27岁,仍背负着债务,并在一个残酷的市场中寻找工作。2008年的经济衰退和疫情都是在他们职业生涯发展中的关键时期发生的。

通过四张图表,我们可以看到为什么拥有房屋的梦想,甚至是财务稳定的梦想,对于这个由7000多万美国人组成的群体来说,可能正在变得难以企及。

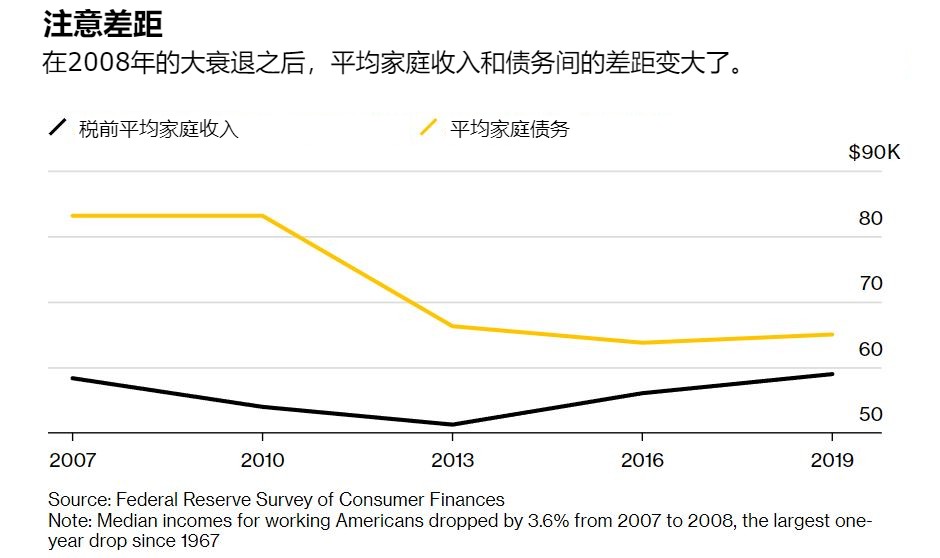

千禧一代支付债务的钱更少了。

在职的千禧一代比前几代人背负着更多的学生债务,而当雷曼兄弟公司破产时,他们却没有更多的钱来支付这些债务。

根据经济政策研究所的数据,2008年的收入中位数下降了3.6%,这是自1967年以来最大的单年降幅,并且在经过通货膨胀调整的基础上持续下降到了2012年。

根据纽约联邦储备银行的经济数据,2007年,18至29岁的消费者的债务余额共计1.01万亿美元;其中学生贷款占2110亿美元,比30至39岁的人多了400亿美元。

根据劳工统计局的数据,由于被认为处于黄金工作年龄的人(25至54岁)的总体就业水平下降了220万,已经加入劳动力队伍的千禧一代在第二年经历了大规模的失业。由于劳动力市场受到限制,刚从大学毕业的千禧一代的工作前景有限,而且几乎没有讨价还价的能力,有时要与更有经验的工人竞争初级职位。

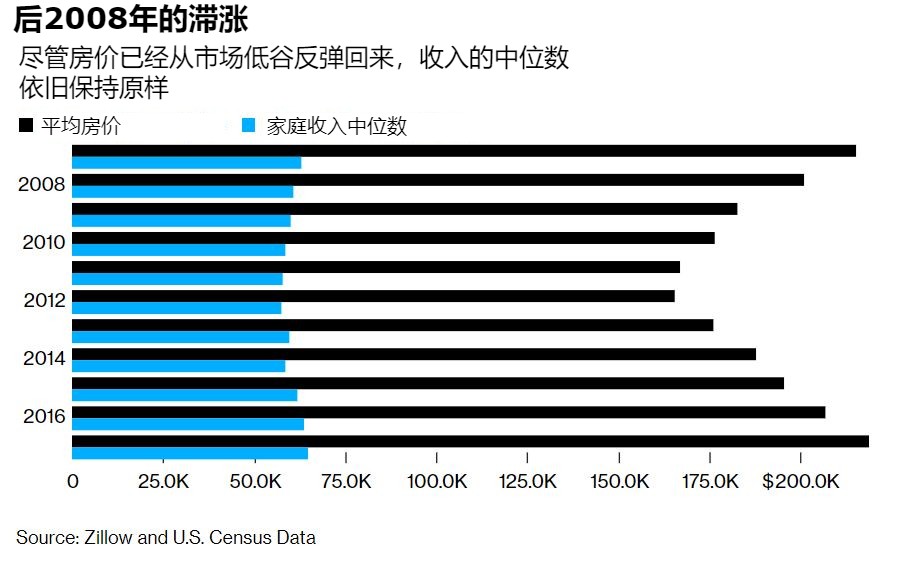

房价暴涨但收入停滞

当许多千禧一代到达他们的父母可能已经开始考虑拥有房产的年龄时,大衰退开始了,抵押贷款利率飙升至6%以上。金融危机的连锁反应在很久之后依然能被感受到,家庭收入中位数持续下降,在2012年达到最低的57623美元。随着房屋价值和生活成本的反弹,这种情况更加严重。

从2012年到2013年,美国的家庭的收入中位数仅增长了3.5%,而同期的房屋价值却跃升了6.5%。根据Apartment List对人口普查数据的分析,2020年只有47.9%的美国千禧一代拥有住房。在30岁时,千禧一代的房屋所有权达到42%,而X一代在这个岁数(1960-80年代早期出生的一代)的房屋所有权为48%,婴儿潮一代为51%。

现在,美国人比以往任何时候都要为房产付出更多:根据Zillow的数据,截至2月,平均单户住宅的价值为38.3万美元左右。首次购房者,其中许多是千禧一代,正在被完全排除在房屋所有权之外,因为仅在去年一年,房屋价值就跃升了20.3%,抵押贷款利率高达4%。

面对飞涨的房价,约18%的千禧一代说他们可能准备永远租房。

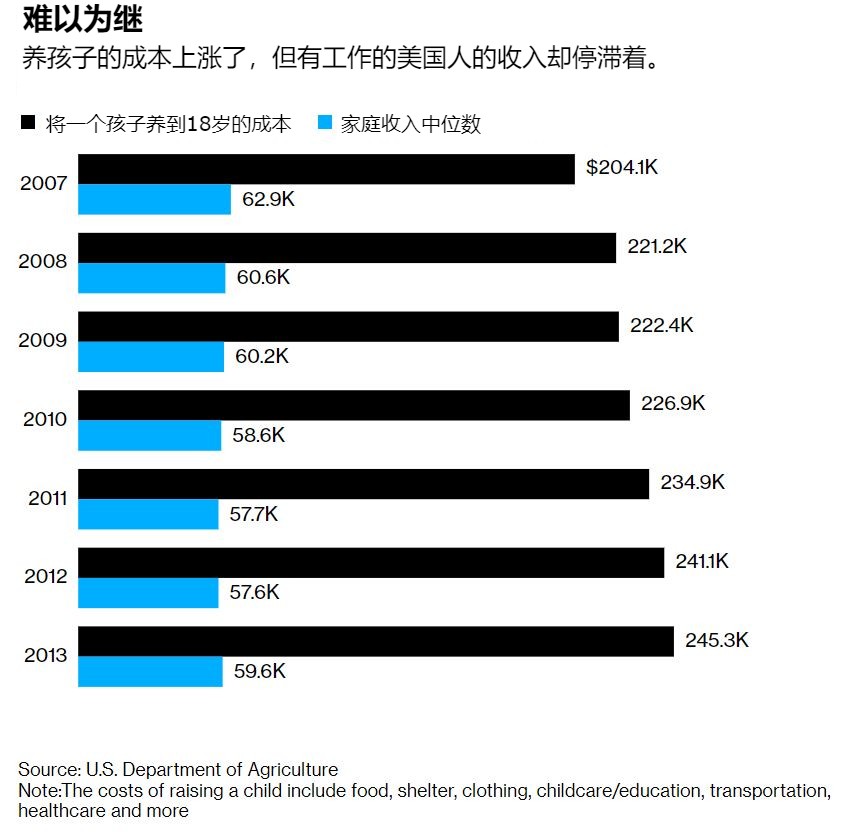

随着房屋价值的飙升,养家糊口的成本也在增加。

即使美国的经济开始显示出复苏的迹象,但由于生活成本的增长速度超过了美国劳动者的实得工资,消费者的购买力被削弱了。这提高了能够在经济上支持一个家庭的标准。

对于中等收入家庭,美国农业部估计,在2008年,抚养一个孩子到18岁生日的总成本,包括食物、住所、衣服、交通、儿童护理、医疗保健等,将达到20.406万美元。到2013年,这一数字跃升至24.534万美元。

在2022年,随着通货膨胀率达到40年来的最高值7.9%,这笔家庭预算可能会更高。对于那些希望有孩子的人来说,财务规划和支持家庭所需的金额可能比以前更令人生畏。

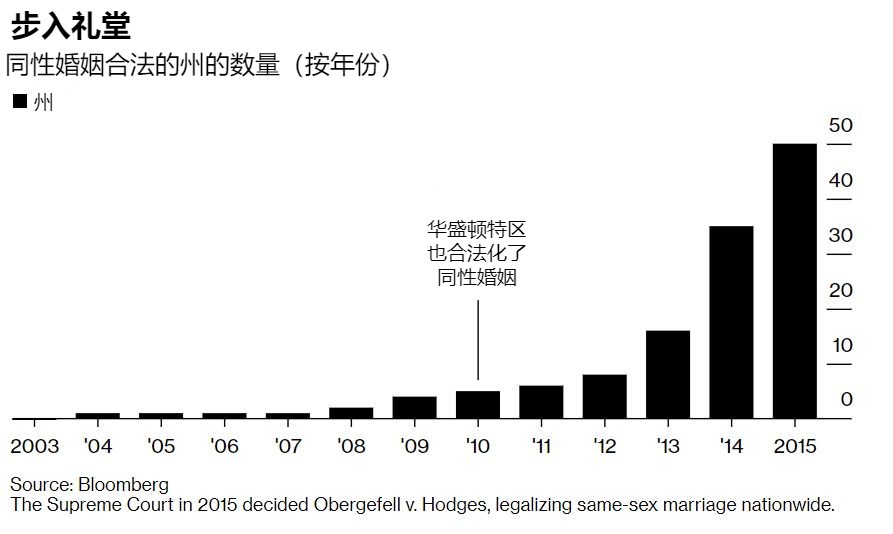

一些千禧一代无法结婚

不领证就同居当然是可能的,而且越来越多的美国人正在这么做。皮尤研究中心2019年的一项调查发现,近年来,曾经与恋爱对象同居的成年人数量有所上升,而结婚的人数则有所下降。

但还有一个一些千禧一代不急着冲向红地毯,并在之后立刻买房的原因是:婚姻平等在他们懂事后才实现。2004年马萨诸塞州同性婚姻合法化时,最年长的千禧一代是23岁。在随后的十年里,LGBTQ权利团体的努力有助于在州一级扩大婚姻平等。又过了11年,随着最高法院对奥伯盖费尔诉霍奇斯案的裁决,同性婚姻才在联邦层面上合法化。