Reshma Kapadia在巴伦周刊发表文章,中国股票近日的暴跌,但面对俄罗斯制裁蔓延到中国的担忧、中国的新冠政策付出的巨大经济成本、以及中国政府进一步收紧监管政策,中国股市的前景依旧黯淡,投资者大多选择观望,不敢借机逢低买入。

中国股市的大背景变得越来越黯淡,人们担心中国可能会卷入俄罗斯的战争;随着新冠感染率达到了2020年初以来的最高水平,更多的中国城市进入封锁状态,同时,监管压力再次成为焦点,腾讯控股可能被处以创纪录的罚款。

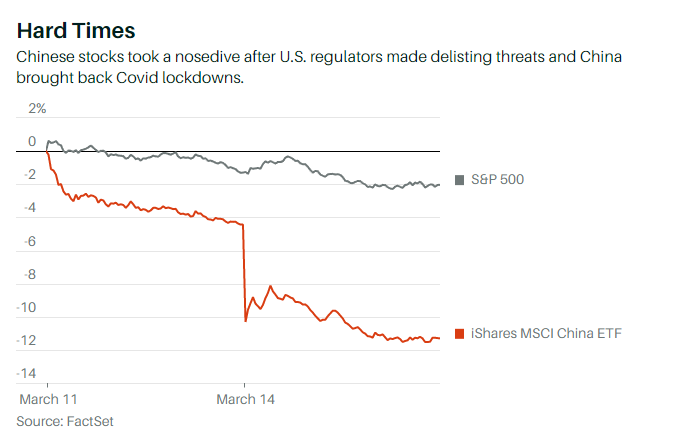

我们来看看中国股票面临的困难:香港恒生指数周一下跌5%,是2016年春季以来的最大跌幅。上周,在美国上市的中国股票也出现了亏损,因为美国证券交易委员会着手列出中国公司的名单,如果名单上的公司在2024年之前不能遵守审计披露的要求,就有可能被摘牌。

中国发现自己处于一个棘手的地缘政治地位,一方面中国公开支持俄罗斯,避免称俄罗斯对乌克兰的攻击为入侵,另一方面又不想与西方的制裁产生冲突。上周末,美国官员表示,在美国国家安全顾问杰克·沙利文与政治局委员杨洁篪在罗马会晤之前,俄罗斯向中国寻求过帮助。

这次会议突显出,除了伤害中国股市的经济和监管压力之外,地缘政治风险也在渐渐显现出来。前英国驻莫斯科外交官、现为经济和投资策略研究公司TS Lombard董事总经理的克里斯托弗·格兰维尔在给客户的一份说明中认为,中国试图保持“战略中立”的立场。

虽然中国可能为俄罗斯的经济提供支持,继续进行石油、天然气、煤炭、粮食和金属贸易,但格兰维尔预计中国会避开西方制裁,以免危及其自身宝贵的经济关系,尤其是与欧洲的关系。

格兰维尔在给客户的一份说明中写道:“拜登政府不大可能因为中国与俄罗斯保持正常的双边商品贸易。而对中国展开新的制裁和贸易战,因为华盛顿不愿制定并实施对俄罗斯出口的全球禁运。”

这种情况可能会避免一场更具破坏性的全球冲突,不仅如此,中国股票还面临着其他挑战,尤其是互联网股票和在美国上市的股票,这对希望逢低买入的人来说是一个艰难的选择。

中国互联网股票在过去13个月中的跌幅超过了美国科技公司在2000年初同期的跌幅。DataTrek Research的联合创始人尼古拉斯·科拉斯在上周给客户的一份说明中表示,不同的是,中国互联网公司并没有像2000年的纳斯达克指数那样拥有短期反弹机会。

科拉斯在最近的一份客户说明中写道:“在中国政府对大型科技公司的监管打击结束之前,似乎没有人站在有利的位置上,然而,我们可以从20世纪90年代互联网泡沫的破灭中学到的是,中国的科技公司可能仍有很长的路要走。”

据《华尔街日报》援引知情人士的报道,中国监管机构仍在收紧金融科技方面的规则,腾讯控股因其微信程序有关的反洗钱违规行为,可能面临创纪录的罚款。 中概股面临的另一个挑战是新冠疫情,因为中国政策制定者更加严格地限制感染人数,封锁措施蔓延到上海和深圳这些重要的港口和制造中心,富士康科技集团(苹果的主要供应商)和其他公司停止运营,可能会进一步扰乱已经受到胁迫的供应链,并助长世界各地的通胀压力。

金融研究公司Gavekal的分析师埃尔南·崔在给客户的一份说明中写道:“控制新冠的经济成本可能会高于中国政府的预期。”他补充说,上周中国31个省中有26个省报告了本地传播,“这些强化的遏制措施对中国的消费经济和许多小企业来说是一个坏消息,春节假期期间的旅游和消费支出水平令人失望,在此之后,这些企业已经陷入困境。”

花旗集团经济团队的一份说明称,经济形势看起来已经很暗淡,2月份的数据显示信贷增长弱于预期,家庭贷款出现罕见的萎缩,这不仅表明房地产销售下降,而且还表明“家庭情绪异常倦怠”。

所有这些都促使中国股票下挫,即使它们已经很便宜了。“iShares MSCI中国交易所交易基金”在过去一个月里下跌了21%。

中国股票目前的估值处于六年来的低位,市盈率不到10倍。根据高盛首席中国策略师刘劲(Kinger Lau)的客户说明,摩根士丹利资本国际中国指数的股票风险溢价约为9.5%,是2020年初新冠暴发初期以及2018年底中美贸易战期间的高点。

虽然风险溢价上升反映了对俄罗斯制裁蔓延到中国的担忧、中西方之间的金融脱钩风险和美国上市的中国公司的退市风险,以及对于中国资产是否还值得投资的怀疑,但仍然在增持中国股票的刘劲将12个月市盈率目标缩减至12倍。

这仍然表明,逢低买入中国股票的时机可能已经成熟,但潜在的众多风险可能是投资者保持观望的原因。