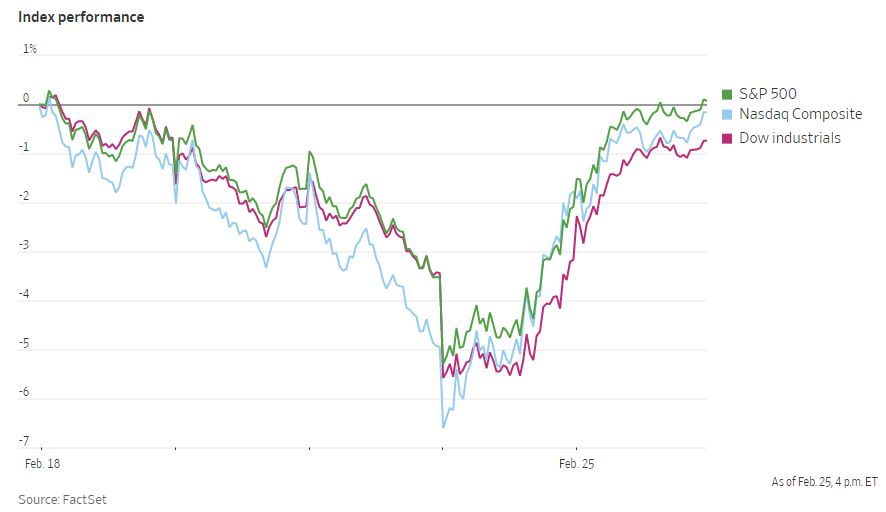

美股周五大涨,三大主要股指均走高,收复本周早前大跌造成的损失。俄罗斯同意与乌克兰领导人进行谈判。

克里姆林宫一位官员表示,莫斯科愿意派遣代表团前往白俄罗斯与乌克兰官员会晤,暗示普京仍对谈判持开放态度,股市因此受到提振。截至收盘,道琼斯工业股票平均价格指数上涨近800点,涨幅2.5%,创下今年最大单日涨幅。标准普尔500指数上涨2.2%。纳斯达克综合指数上涨1.6%。本周,道指收平,标普500指数和纳指分别上涨0.8%和1.1%。

据FactSet的数据,截至周四的一周,投资者向美国股票ETF投入了约36亿美元,其中超过30亿美元流入了涵盖广泛的标普500 ETF Trust。

与此同时,比特币上涨了2.5%,价格回到4万美元左右。石油价格下跌。投资者纷纷抛售国债,推动基准的10年期美国国债收益率回升至2%以上。黄金和白银等其他避险资产也出现下跌。

不过,投资者表示,他们仍处于紧张状态,并准备迎接进一步的动荡。即使在莫斯科表示愿意谈判之后,基辅仍再次遭到轰炸和地面袭击。

圣哥达基金管理公司首席投资官丹尼尔·艾格表示:“我不认为这一高度动荡的时期已经结束。现在我们必须关注基辅正在发生的事情,以及未来几天将会有多血腥。我可以肯定地说,对俄罗斯的制裁仍然可以加强。”

股市在过去两天的上涨帮助其从本周早些时候的损失中全面恢复。周一,当市场因假期休市时,普京向乌克兰东部地区部署了军队。股市在周二大幅抛售,因为投资者在权衡这场战争、其对商品市场的影响以及西方的报复性制裁将如何波及世界经济,后者正在通胀上升和美联储及其他主要央行即将加息的背景下艰难复苏。

对于美国的投资者来说,出现了两个问题,它们将在很大程度上决定今年的股票和其他资产的走向。首先是俄罗斯对乌克兰的入侵是否会升级到,美国以某种方式被拉入直接冲突。另一个是所有这些将对商品价格、通货膨胀和美联储为应对通货膨胀而提高利率的计划产生什么影响。

分析师们说,美国对乌克兰危机的更大程度介入将不可避免地拖累股市,一些人补充说,目前这种风险似乎相对较低。分析师们对美联储将如何行事的看法似乎更加分歧,一些人预测该央行将采取更加鸽派的做法,另一些人则表示,乌克兰的冲突可能迫使美联储和其他央行以比预期更快的速度提升利率。

周五,标准普尔500指数的所有11个板块都在上涨,各板块的涨幅在1%到3%之间。

科技股在近几个交易日的市场波折中发挥了重要作用,继续全面累积收益。苹果公司和谷歌母公司Alphabet上涨了1.5%。金融股上涨超过3%,而消费类主食上涨2.9%。两者在本周仍然小幅下跌。

中概股涨跌互现,纳斯达克金龙指数微涨0.75%,收于8044点。iShares MSCI中国指数ETF涨0.53%,收于59.27美元。

科技股中,汽车之家涨11.4%,网易涨7.46%,欢聚集团涨3.53%,虎牙涨2.9%,京东涨2.24%,知乎涨1.88%,唯品会涨1.69%,百度涨1.32%,爱奇艺涨1%,微博涨0.78%;滴滴跌0.73%,阿里巴巴跌0.87%,腾讯跌2%,哔哩哔哩跌2.09%,搜狐跌2.7%。

消费股中,叮咚买菜跌9.96%,贝壳跌0.97%,华住酒店跌1.05%,新东方跌2.43%;拼多多涨1.16%,腾讯音乐涨0.93%,51Talk涨10.57%。

新能源汽车股中,蔚来跌1.41%,小鹏汽车涨1.33%,理想汽车涨1.94%。

在能源市场,全球石油基准布伦特原油期货下跌1%,至每桶94.45美元,而欧洲天然气价格在周四飙升后回落了五分之一以上。布伦特原油在周四早些时候突破每桶100美元后回落。

BMO财富管理公司首席投资策略师马永宇表示,快速的通货膨胀和收紧货币政策的前景使一些传统的避险资产(如国债、美元和黄金)的前景变得复杂。

他说:“看起来乌克兰的军事行动可能会旷日持久,这将使短期市场波动难以预测。”

海外股市也出现了反弹。周四暴跌三分之一的俄罗斯Moex股市指数,周五上涨约19%。俄罗斯的卢布上涨了近3%,交易价格为1美元兑82卢布,其周四下跌了近8%。

泛欧斯托克600指数上涨3.3%,但本周仍下跌1.6%。日本日经225指数上涨1.9%,沪深300指数上涨1%。香港的恒生指数下滑了0.6%。

- 货币方面。

- 彭博美元现货指数下跌0.5%。

- 欧元兑美元上涨0.7%,至1.1266美元。

- 英镑兑美元上涨0.2%,至1.3412美元。

- 日元兑美元汇率在1美元兑115.54日元的水平上变化不大。

债券方面。

- 10年期美国国债收益率在1.97%几乎没有变化。

- 德国10年期国债收益率上涨6个基点,至0.23%。

- 英国10年期国债收益率上涨一个基点,至1.46%。

大宗商品方面。

- 西德克萨斯中质原油下跌0.5%,至每桶92.37美元。

- 黄金期货下跌1.8%,至每盎司1891.80美元。