巴伦周刊的Andrew Bary介绍了六支参与在线体育博彩业务的股票,尽管去年这个行业的股票普遍大跌,但分析师仍然看好这个行业,这是因为随着美国各州批准在线体育博彩,潜在的市场机会是巨大的,并预计将在2024年左右开始盈利。

这门生意能赚到钱吗?

在线体育博彩,曾经是股市中最热门的领域之一,现在已经失去了投资者的青睐。

投资者们担心激烈的竞争和大量营销和广告支出所带来的急剧损失。纽约的凯撒娱乐(Caesars Entertainment,CZR)在1月初,当纽约州开始批准在线体育博彩后,竟然对新客户的3000美元存款进行了匹配。这个行业的利润可能要到2023或2024年才会出现。

最好的公司可能是拥有在线体育博彩业务的区域性赌场公司,如博伊德博彩公司(BYD)、Bally公司(BALY)和凯撒。总部位于爱尔兰的Flutter Entertainment(PDYPY)拥有FanDuel的控股权,这家公司在美国在线体育博彩领域中排名第一,甚至超过了DraftKings(DKNG)。

盈利的Flutter可能比非常不盈利的DraftKings更好,DraftKings在2021年前九个月的收入为8.23亿美元,亏损12亿美元。而FanDuel今年在美国进行首次公开募股是可能的。

摩根士丹利分析师托马斯·艾伦说:“公司和投资者之间存在脱节。”

这些公司认为美国体育博彩的机会是巨大的,而且我们正处于它的早期阶段。他们的感觉是,他们应该不遗余力地投资以获得客户,并希望能长期保留客户。而投资者希望现在就看到盈利的迹象。”

盈利的承诺是存在的。体育博彩现在在30个州是合法的,其中22个州允许在线下注。今年这个行业收入可能达到60亿美元,高于2020年的15亿美元,到2025年可能达到120亿美元。

一个问题是税收。纽约对这个行业的收入征收51%的惩罚性税收。虽然包括新泽西州在内的绝大多数州的税率都在10%至20%的范围内,但人们担心各州可能会提高税收以增加收入。

以下是六支股票的赔率:

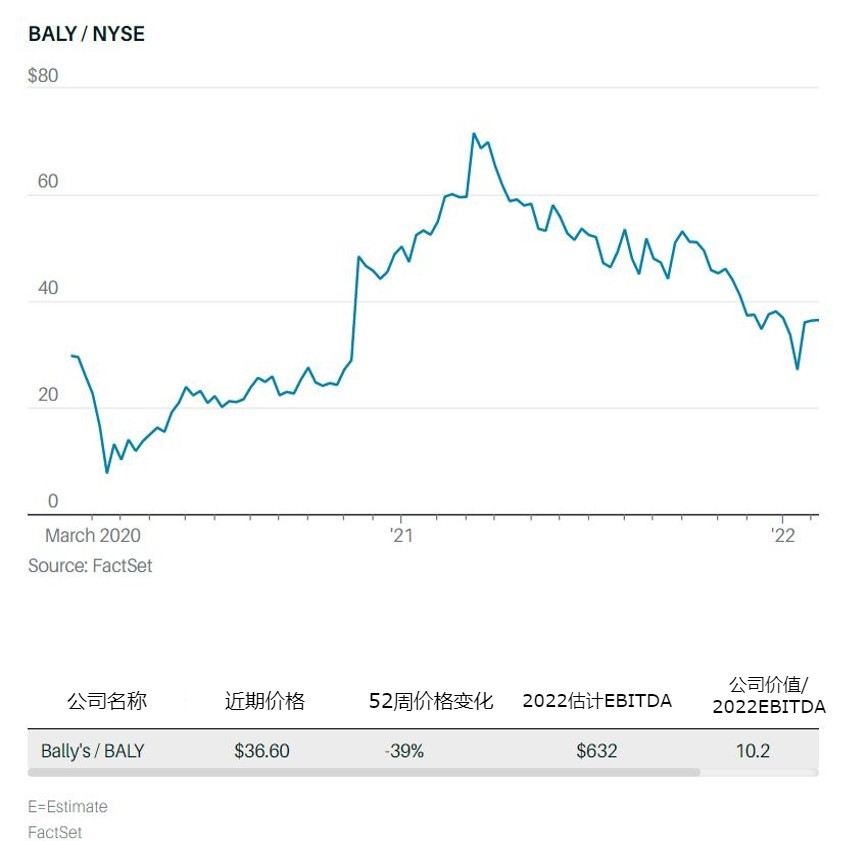

Bally’s

当Bally’s的股票从去年春天的75美元高峰跌至1月份的低点26美元之后,它最大的股东,对冲基金Standard General提出了一个不具约束力的报价,以每股38美元的价格将它私有化。而现在的股价在37美元左右。

像Gravity Capital Management的亚当·西塞尔这样的股东认为,这个价格低估了这家公司的价值,公司有一个区域性的投资组合和一个国际性的在线赌场业务。它现在还有一个不算大的在线体育博彩业务。

公司确实有35亿美元的高额债务,而市值则为20亿美元。西塞尔说,“Bally的业务坚如磐石。它可以承担债务。”他说,公司的股票价格不高,交易价格每股5美元,是年度自由现金流的7倍。

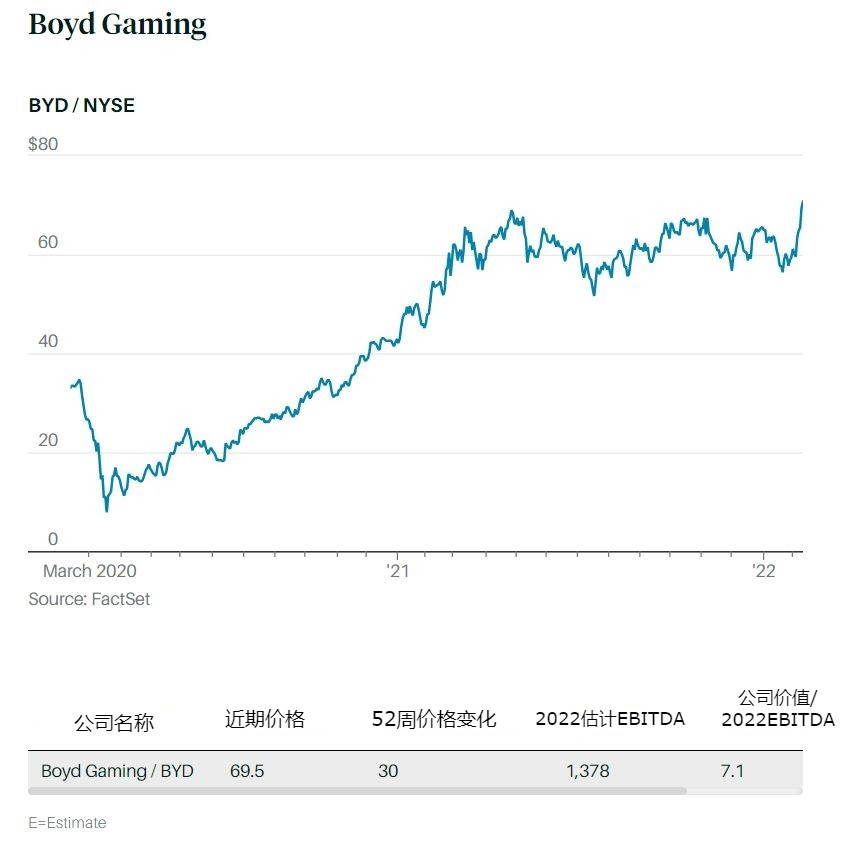

博伊德博彩公司(Boyd Gaming)

博伊德公司在美国10个州开展业务,约有三分之一的利润来自利润丰厚的拉斯维加斯“本地人”市场,以及在拉斯维加斯大道以外的较小的赌场,以满足当地居民的需求。

公司的股票交易价格在70美元左右,最近恢复了15美分的季度派息,收益率接近1%。博伊德因在FanDuel公司占有5%的股份而获利不少,股份可能至少价值5亿美元,或每股约4美元。

Truist Securities的分析师巴里·乔纳斯和摩根士丹利的托马斯·艾伦看好博伊德,公司的估值是2022年预计收益的14倍。博伊德的杠杆率低于同行,并拥有大部分的房产。乔纳斯的目标价为90美元,他说博伊德的自由现金流收益率为10%。

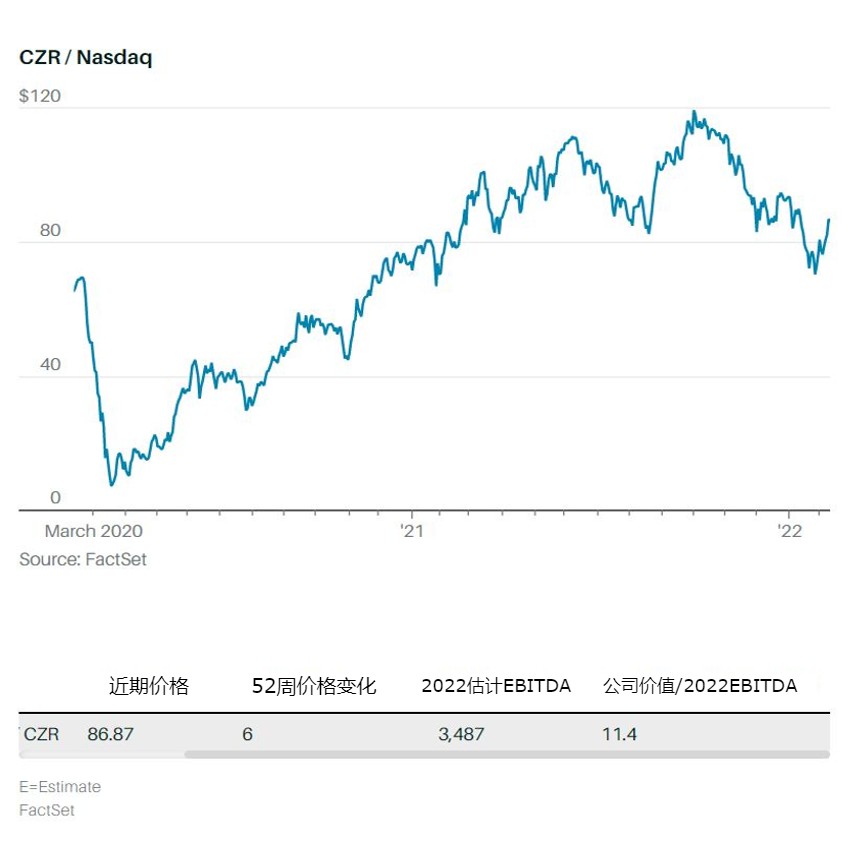

凯撒娱乐(Caesars Entertainment)

凯撒拥有行业内最广泛的投资组合之一,包括区域性物业和在拉斯维加斯大道的赌场。它也有大量的债务,价值150亿美元,但计划在今年减少债务。

凯撒的估值是同行中最高的,交易价格约为2022年预计利息税收折旧和摊销前利润(EBITBA)的11倍。公司于在线体育博彩和网络博彩方面下了很大赌注。它愿意在扭亏为盈之前损失10亿美元,预计2023年秋季,体育博彩将实现盈利。

摩根士丹利分析师托马斯·艾伦看好这支股,目标价为127美元。

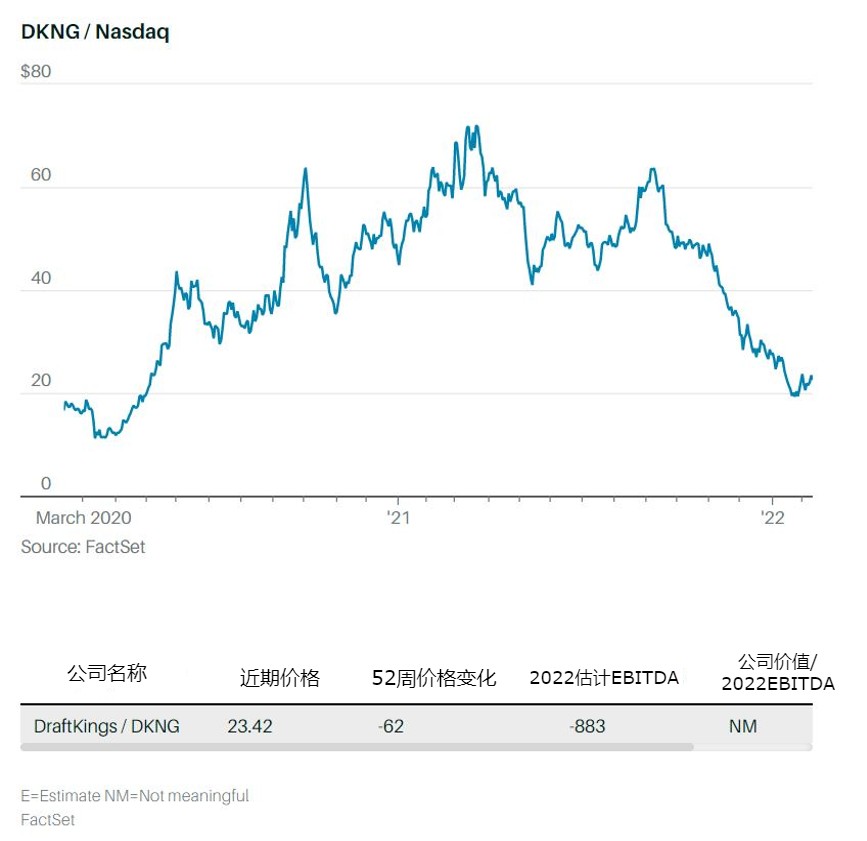

DraftKings

摩根士丹利的托马斯·艾伦最近提升了DraftKings的评级,他说在线体育博彩的机会“大到不可忽视”。它的股票现在从1月份低点的17美元涨到了24美元。

艾伦对这支股票的目标价为31美元。他认为DraftKings的盈利能力在未来几年将出现“巨大的拐点”,2025年的EBITBA将从今年8亿多美元的亏损达到11亿美元。这是假设到2025年,随着加州等州批准体育博彩,在线体育博彩的收入会翻倍。

DraftKings坐拥20亿美元的现金。这可能足以让公司坚持到预计可能获得盈利的2024年。

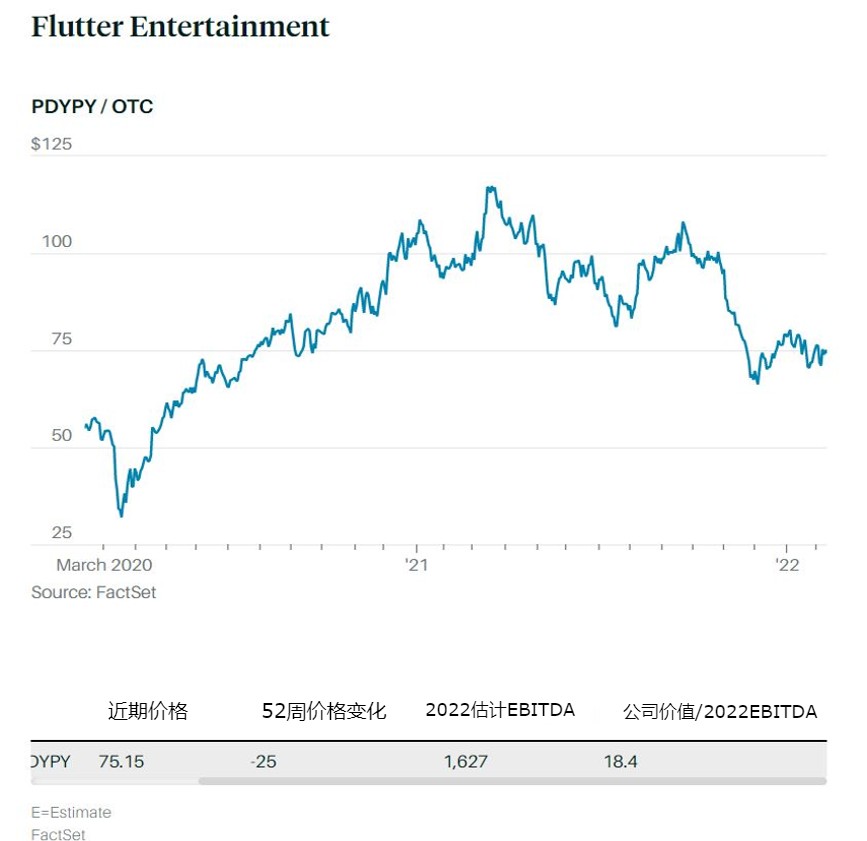

Flutter娱乐

Flutter娱乐公司是美国、英国和澳大利亚的在线投注领导者,Flutter拥有FanDuel公司95%的股份,并拥有Pokerstar和英国的Betfair公司。它在美国上市的股票在过去一年中下跌了25%,至75美元。

杰富瑞的分析师詹姆斯·惠特克罗夫特认为,从各部分的估值来看,这支股的价格并不高。他对这支股的目标价格比目前的价格高出约50%。

一个催化剂可能是FanDuel在美国的首次公开募股,这个项目在2021年被搁置,部分原因是CEO的离职。FanDuel的估值可能比DraftKings高出25%以上,这得益于其较大的美国市场份额和较低的亏损。

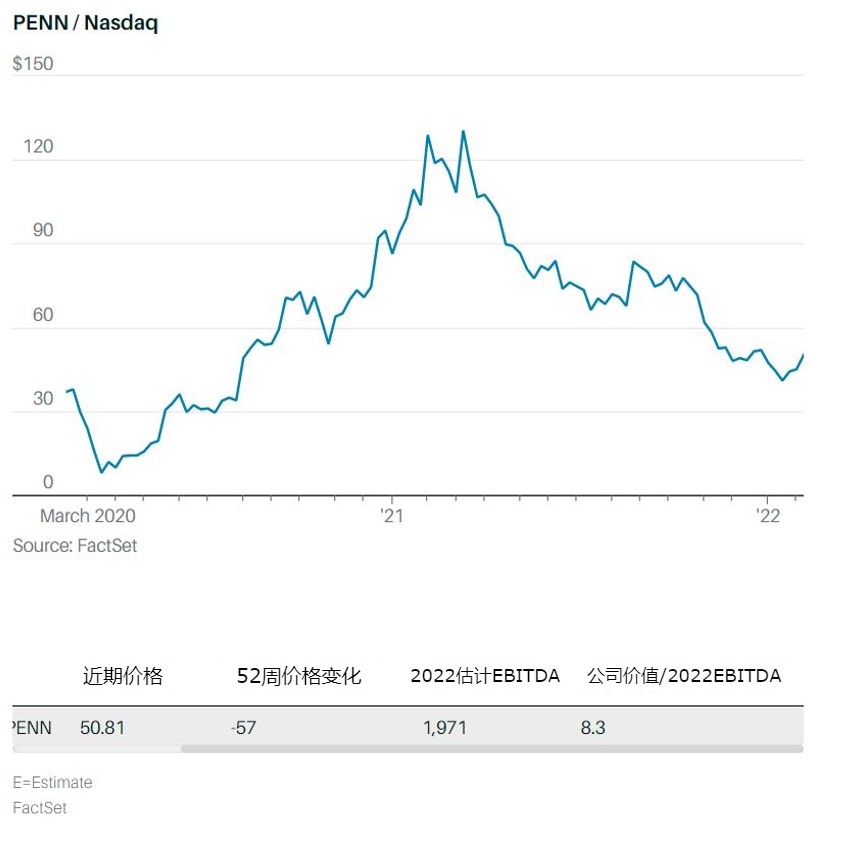

宾州国家博彩公司(Penn National Gaming)

宾州国家博彩公司是2021年标准普尔500指数中表现最差的股票之一,下跌了40%。一个主要原因是它在线体育博彩的合作伙伴Barstool Sports的创始人戴夫·波特诺伊被指控性行为不端。波特诺伊已经否认了这些指控,但投资者担心Barstool品牌已经被玷污。

Truist公司的分析师巴里·乔纳斯说,股价不能反映出体育博彩的价值。波特诺伊的风险也可能是暂时的。Truist调查了体育博彩参与者,他们往往是年轻人,并发现大多数人对他有良好的印象。

乔纳斯的目标价为65美元,高于近期的50美元股价。