金融邮报的编辑Julie Cazzin整理了投资顾问Allen Norman回答的读者问题,关于加拿大的个人应该在什么情况下选择投资RRSP或者TFSA。前者能够在向账户供款时免税,而后者则在取款时免税。而Norman根据不同的收入情况和退休情况作出了不同的建议。

莉安娜提问:每年的这个时候,我总是看着我储蓄账户里的钱,并试图确定我是否有足够的钱来进行注册退休储蓄计划(RRSP)或免税储蓄账户(TFSA)的供款。由于有两个孩子和抵押贷款,资金往往很紧张,我只能在两者之间挑一个。我如何去决定哪个是最适合我的?要等我有足够的钱同时做这两件事,可能会在我的抵押贷款还清后不久才行,届时这样做还有意义吗 。

FP回答:这是一个好问题,莉安娜,根据我的经验,很多人都有这样的困惑。但这一切都要从了解背后的计算开始。背后还涉及了其他因素,但了解计算方式将使你在做出决定时更有依据。

在我们讨论计算问题之前,请记住RRSP的供款是税前,取款是应税的,而TFSA的供款是税后,而取款是免税的。这是一个重要的区别,你很快就能在下文中看到。

另外,RRSP为你提供退税,你应该把它看作是一笔无息贷款,让你可以随意使用,但当你从RRSP或注册退休收入基金(RRIF)提款时,必须偿还这笔钱。

现在,来做一下计算。

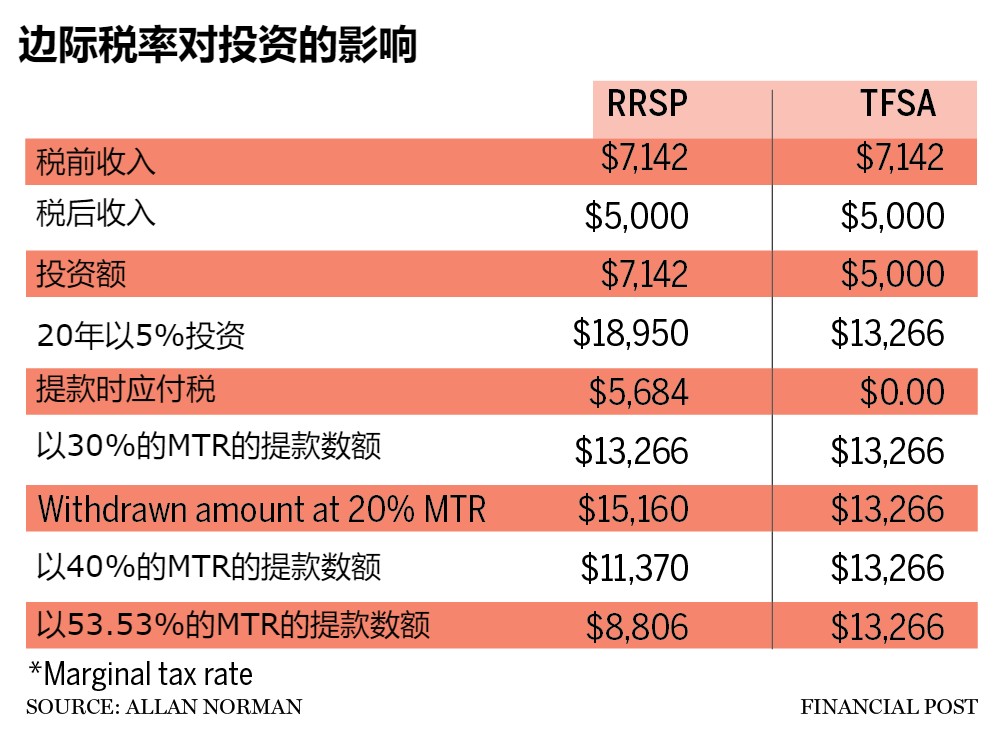

下表比较了投资于RRSP和投资于TFSA在20年内赚取5%的税后结果。假设你的边际税率(Marginal Tax Rate,MTR)保持不变,你认为哪个投资账户会做得更好?

答案在第六行:如果你的MTR保持不变,而且这两个账户的利率相同,投资RRSP或TFSA没有区别。

第七行显示,如果你在取款时的MTR,比你供款时的MTR低,则RRSP胜过TFSA。许多人在退休后会发现自己处于这种情况,或者如果他们是两口子之一,并且能够进行养老金分割。

第八行显示了相反的情况。如果你在取款时的MTR高于供款时的MTR,那么TFSA就会更好。

第九行更可能代表了大多数人的遗产税。在安大略省,如果你的应税收入或遗产超过了22万加元,你的MTR就是53.53%。提醒一下,并不是所有的收入都要征收53.53%的税,只有超过22万的收入。

为了避免大量的税收,从您的RRIF中提取剩余收入可能是有意义的,即使您不需要靠它来支持您的生活方式。如果您在供款时的MTR是40%,而在提取时也是40%,这应该不是问题。计算结果表明,这与TFSA投资没有什么不同,尽管老年保障或OAS的加税补偿可能是一个问题。(注:如果退休后的收入超过一定数字,则需要偿还由政府支付的老年保障金)

问题是,你需要另一个投资的避税场所。如果你从RRIF中提取剩余收入,那么你大概不需要它,因为它是剩余的。如果您有孩子或孙子,考虑向他们的注册教育储蓄计划(RESP)、TFSA或RRSP供款。

这就是教科书上对RRSP计算的解释,但我们要现实一点。

注意第三行,RRSP的投资是7142加元(这是税前),而TFSA的投资是税后5000加元。这是正确的比较方式,但大多数人是这样投资的吗?如果你有5000加元投资于RRSP或TFSA,你是否会停下来想,“我得赚多少钱才能得到这5000加元”,然后把更大的金额存入你的RRSP?

大多数人不会。

如果你有兴趣,这里有一个计算公式:投资金额/(1-MTR)=税前收入。

还要注意的是,小额的RRSP贷款是一个很好的策略,可以将你的RRSP投资总额提高。当RRSP退税到来时,再还清贷款。

如果你不使用贷款策略,一些投资者会将RRSP的退税款进行投资,但5000美元的退税款小于毛利金额,所以不如毛利初始投资效果好。

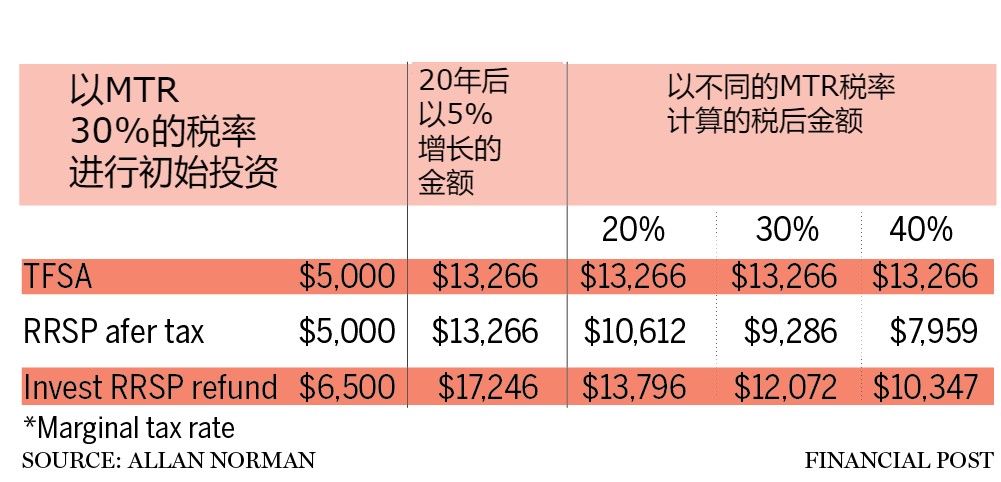

第二个表格显示了投资相同金额的RRSP或TFSA,投资退税与不投资退税的税后结果。

正如你可能猜到的,几乎在每一种情况下,你都最好投资于TFSA。除了在第三行可以看到轻微的例外,当RRSP的退税被投资时,提取时的MTR低于供款时的MTR。

在这一点上,你可能想知道为什么你应该还要考虑投资于RRSP。原因之一是你可以向RRSP比TFSA供入更多的钱,但这里有一些其他关键的事情需要考虑,只基于收入。

收入低于4.5万加元,并且有大约20%的MTR

TFSA可能是最好的选择,因为你提取时的MTR可能不会低于你供款时的MTR;你在退休时的免税提取不会对政府福利产生负面影响,如保证收入补贴(GIS),或税收抵免,如年龄抵免;如果你足够年轻就开始投资,结合加拿大退休金计划(CPP)和OAS,TFSA的最高供款限额可能是你在退休后支持你目前生活方式所需的全部储蓄。

如果你试图减少你的应税收入以申请更多的加拿大儿童福利(CCB),这可能是一个例外情况。

收入在4.5万至9万加元之间,大约30%的MTR。

这是RRSP可供款也可不供款的范围。你是否要将你的RRSP供款总额提高?你需要为退休储蓄多少钱?是否超过了TFSA供款限额的允许范围?当你退休时,你的MTR会更低吗?

一般来说,这个收入范围内的大多数人都会向RRSP账户供款。在这个范围内,你的收入越高,向RRSP的供款就越有意义。

如果你的收入刚刚超过4.5万加元或MTR水平,可以考虑只向RRSP供款,使你进入较低的税率段。

收入超过9万加元,且MTR超过40%的人

在这个收入水平上,你的重点可能是最大限度地提高你的RRSP供款,并在进行TFSA供款前用完所有过去的RRSP供款空间。一个目标可能是赶上你的RRSP,然后利用退税来最大化你的TFSA。

还有许多其他因素需要考虑,如收入分割、RRSP购房计划和终身学习计划(LLP),以及对政府福利和信贷的影响。

我的建议是,如果你不确定你是否应该向RRSP或TFSA供款,你可以与规划师讨论你的情况。或者决定你认为什么是最适合你的情况,并向这些计划中的一个做出贡献。你的决定不会是错误的,而且向任何一个计划供款都比什么都不做要好。