Robin Wigglesworth在金融时报发表文章,以被动基金闻名的贝莱德公司经过多年的调整和努力,加上市场形势的改变,它的主动型基金开始占据越来越重要的地位,在去年的最后3个月成为了公司收入的主要来源,贝莱德公司对自己的主动型基金充满信心,但也有专家表示,从长远来看,积极策略的表现不会超过被动型基金。

贝莱德的股票经纪人习惯于在集团交易所交易基金(RTF)业务的阴影下工作,去年,ETF业务平均每天从投资者那里吸纳超过10亿美元。

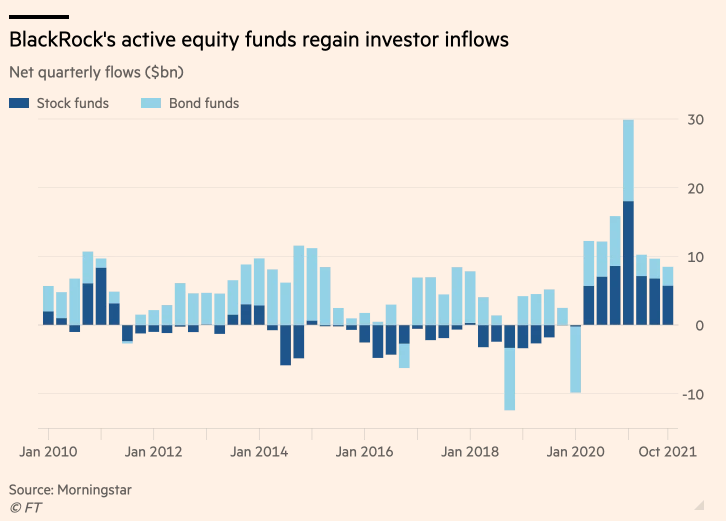

然而,就在贝莱德的指数追踪业务在上个季度首次突破10万亿美元大关之际,有迹象表明,贝莱德积极管理的投资策略,开始在这家全球最大的资金管理机构中发挥作用。

这些业务包括股票共同基金、传统债券基金、晦涩难懂的私人信贷工具和对冲基金,在2021年的最后三个月,占贝莱德收入增长的60%。这与几年前形成鲜明对比,当时仅3.3万亿美元的iShares ETF部门就创造了收入的四分之三。

贝莱德高管表示,多年来公司一直在努力振兴主动管理股票基金业务,并建立一整套另类战略,以补充主动型债券基金,现在这些努力已经取得了成果。

贝莱德的首席财务官加里·谢德林告诉《金融时报》:“主动型基金可能是我们最大的成功。我们一直是一个非常强大、积极的固定收益管理人,但坦率地说,积极的股票和另类投资直到最近才成为我们成功的巨大动力。”

注:另类投资是指除股票、债券和现金之外的投资。包括贵金属、收藏品、古玩、等有形资产和房地产、大宗商品、私人股权、不良债券、对冲基金、风险投资、金融衍生品和加密货币等金融资产。

主动管理策略的复兴对一家公司来说是一个挑战,在过去的十年里,这家公司已经成为被动投资的代名词,被动投资的上升推动了整个资产管理行业的费用不断降低。除了3.3万亿美元的iShares基金外,贝莱德的被动业务还包括3.1万亿美元来自养老金计划、主权财富基金和保险公司的指数追踪委托(跟踪委托是指在行情发生变化时,按照客户实现设定的方案进行调整,如触底反弹的时候进行买入,冲高回落的时候卖出等)。

公司的主动管理策略阵营管理着2.6万亿美元的资金,但股票基金的表现长期以来一直不佳,根据晨星公司(Morningstar)的数据,在截至2020年的十年里,累计资金流出近300亿美元。

贝莱德一开始是由首席执行官拉里·芬克领导的、由第一波士顿公司和雷曼兄弟公司的固定收益交易员和分析师组成的小型积极债券公司。通过一系列的收购,尤其是2006年对美林投资管理公司和2009年对巴克莱全球投资公司的收购,使其成为业内最大、业务广泛的投资集团。

根据晨星的数据,自2014年以来,贝莱德的主动型股票基金几乎不断地出现资金外流,但现在已经实现了七个季度的净流入。加上传统的债券基金和另类策略,主动型业务在2021年的最后三个月吸收了超过1000亿美元的资金,将全年吸收的资金总额推高至2670亿美元。

芬克在接受采访时说:“这是一个漫长的旅程,我们的许多名气可能是来自ETF和指数化投资,但现实情况是,我们一直是一个非常庞大的主动管理人。”

摩根士丹利的分析师迈克尔·赛普里斯指出,尽管与被动基金相比仍然相形见绌,但其主动策略的回升对贝莱德的收入产生了重大影响,因为主动管理收取更高的费用。

他说:“主动管理业务火力全开,贝莱德坦率地表明他们是一个主动管理的大公司,这也许会让一些人感到意外。”

去年,贝莱德主动型股票业务的收入增长了48%,达到25.7亿美元,而该集团的主动型固定收益策略增长了12%,达到22亿美元。另类投资业务(包括对冲基金、私募股权、风险资本、基础设施、房地产和私人债务)的收入猛增21%,达到15亿美元。

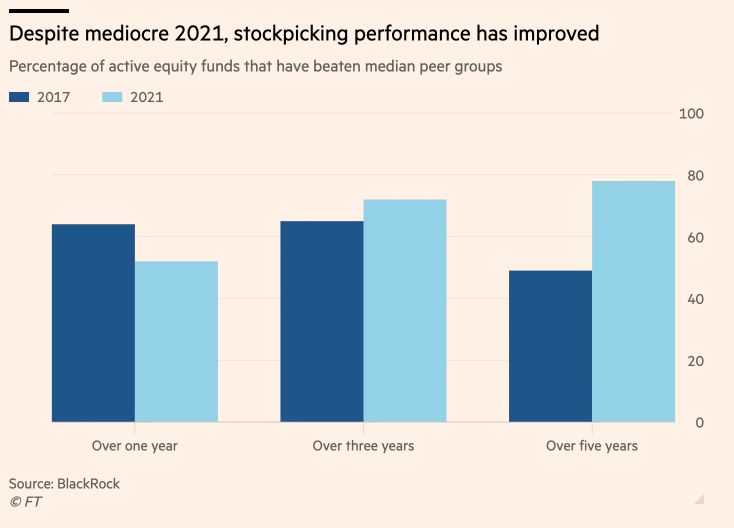

贝莱德的选股人业绩在2021年实际上略有下降,当时只有52%的选股人击败了集团认为的同行中位数,低于2020年的78%。然而,根据贝莱德的估计,在过去五年中,78%的选股人表现出色,高于截至2017年初仅49%的五年平均记录。

在整个行业中,内部生成的业绩数据与其他主动型基金相比,往往会使资产管理公司的业绩变得更平淡,但芬克表示,业绩的改善表明“项目君主计划”已经得到了回报,“项目君主计划”是2017年启动的主动型股票部门的重组计划,旨在加强贝莱德量化部门数据的智能化。

芬克说:“毫无疑问,在君主计划之后,我们的投资业绩得到了改善,我们还建立了我们的分销平台,资金流入的动力来自于整体业务的胜利。”

他说的分销平台指的是,诸如在2021年接管英国航空公司215亿英镑的养老金计划的管理等行为。

尽管贝莱德的高层很快就表示了对内部改革的赞赏,但目前仍不清楚贝莱德的收益是否仅仅来自于全行业对主动投资策略的追捧。

根据新兴投资组合基金研究公司(EPFR)的数据,去年是至少自2000年以来主动型股票共同基金流入资金最高的一年,但很少有人相信这种情况会持续下去。

贝莱德的主动型基金在未来几年也将面临巨大的考验,因为各国央行预计将提高利率以对抗通货膨胀。历史告诉我们不会出现持续的复兴,在过去十年中,绝大多数主动型基金的表现都低于其主要基准。

同时,主动型基金收取的费用依然面临着下行压力,并且没有缓解的迹象,主要是因为来自廉价的指数追踪基金的竞争,其中就包括贝莱德销售的基金。

贝莱德的股票红利基金(Equity Dividend Fund)管理着216亿美元的资产,每年收取0.71%的费用,但在过去10年里,它的表现却不如基准水平。公司还销售一款类似的ETF,目前管理着近570亿美元,年费为0.19%。

摩根士丹利预测,在去年收缩3%之后,2022年全行业费用将继续延续20多年来的不间断下滑趋势,再缩减2%。

主动管理策略出现更明显的改善迹象,并没有对贝莱德今年的股价产生重大的影响,由于市场开始走下坡路,贝莱德的股价也已经下跌了12%。当贝莱德在本月初的业绩报告中曾表示要增加支出,这也令投资者感到不安。

贝莱德的高管们正在押注,认为其不断增长的另类投资部门将受益于行业的“杠铃投资“,即一方面是廉价的被动基金,另一方面是价格较高的私人投资工具,以此来抵消股票挑选等更传统领域的任何疲软(杠铃策略是一种投资理念,它认为在回报和风险之间取得平衡的最佳方式是投资于两个极端,即高风险和无风险资产)。

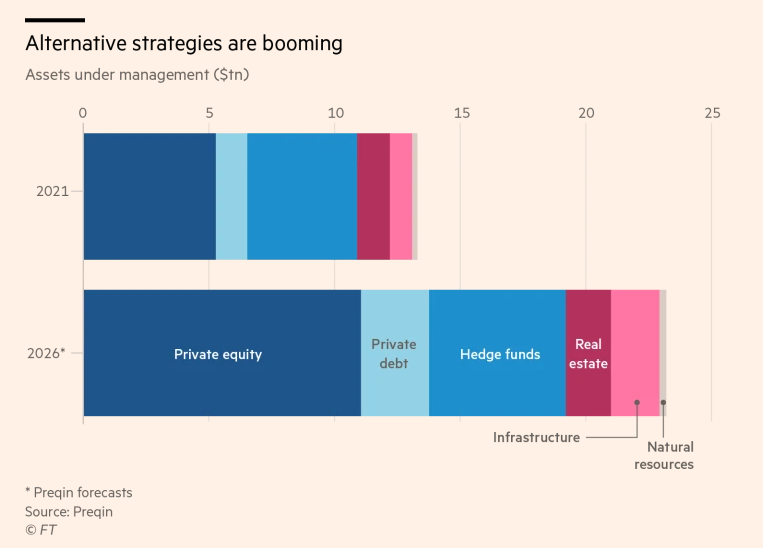

根据数据提供商Preqin的数据,由于投资者寻求更高的回报,去年另类投资膨胀到13.3万亿美元。Preqin预测,到2026年底,这个行业的资产将增长到23.2万亿美元。

芬克指出,贝莱德的另类投资业务的资金流入从五年前的不到50亿美元,到2020年的250亿美元,再到去年的420亿美元,已经出现了爆炸式增长。

贝莱德另类投资公司的全球负责人埃德温·康威说:“这不再是一个小型行业,这也不仅仅是一时的狂热,这是一个结构性的转变,而不是一个周期性的转变。”

尽管如此,贝莱德可能又只是再次得益于“私人资本”的繁荣,因为投资者急于摆脱主流市场的暗淡前景,将资金投向主动基金行业。与另类投资业务的老牌巨头竞争是很困难的,哪怕贝莱德有这么大的规模。

有意思的是,黑石集团(贝莱德于1994年分拆出来的另类投资巨头)去年的市值自2007年以来首次超过了贝莱德。

摩根士丹利的赛普里斯认为,贝莱德的规模,加上一些小规模的收购,意味着它在私人资本方面也应该表现良好,但他指出,私人资本领域的大部分是很棘手的。

他说:“最具挑战性的部分是行业中比较耀眼的私募股权部分,你很难看到公共市场管理者在私募股权领域做得很好的成功案例。”