经济学人分析了一旦俄罗斯切断对欧洲的天然气供应以后,欧洲的应对能力。文章认为,尽管俄罗斯的断供会对能源价格已经飙升的欧洲造成进一步的问题,但这主要是经济方面的。欧洲有足够的能力补上俄国断供造成的短缺,而且这么做也会对俄国的经济造成沉重的打击。

每四年,欧洲天然气传输系统运营商网络(ENTSOG)被要求进行一次灾难情景模拟。在去年最近一次这样的演习中,ENTSOG的专家们考虑了20种不同的灾难,并得出结论:“欧洲的天然气基础设施为欧盟成员国提供了足够的灵活性,以……确保天然气供应的安全。”

这些是令人振奋的话。但是,天然气专家们并没有考虑到现在困扰欧洲的幽灵。如果普京再次入侵乌克兰,西方对俄罗斯进行制裁,而普京通过关闭所有向西方输送俄罗斯天然气的管道进行报复,会发生什么?

长期以来,传统观点认为,完全关闭来自俄罗斯的管道天然气是不可想象的,因为俄罗斯的天然气约占欧洲天然气燃烧量的三分之一。塔恩·古斯塔夫森是《Klimat》(克里姆林宫加上气候climate的混合词)一书的作者,这是一本思虑周到的关于俄罗斯能源的书,他指出,即使在冷战的高峰期,苏联也没有关闭天然气出口。而在2009年,当俄罗斯与乌克兰在天然气方面进行最激烈的争端时,只有流经乌克兰的天然气被中断,而且只是短暂的中断。

但是,停供不再是不可想象的了。

古斯塔夫森现在说:“我认为普京因为乌克兰,而把手放到天然气龙头上也并非不可能。”

与他的苏联前辈们不同,俄罗斯总统能够承受短暂的能源冲击的代价。行业出版商能源情报的海梅·孔查计算了这些数字。在不计算任何惩罚(例如违约)并把2021年第四季度的日均价格作为假设的情况时,他估计完全切断对欧洲的管道天然气,将使俄罗斯的天然气工业股份公司(Gazprom)每天损失2.03亿美元至2.28亿美元的收入。因此,如果这样的禁运持续三个月(普京的筹码将在春季消失,届时天然气需求下降到1月份的60%),损失的销售额将达到约200亿美元。

这种规模的损失对于摇摇欲坠的苏联经济来说是毁灭性的,因为它严重依赖向西方出售天然气所赚取的硬通货。但今天的俄罗斯在中央银行储备中拥有约6000亿美元的资金,可以轻松应对这样的打击。而且,至少在短期内,俄罗斯甚至可以在财政上取得胜利。仅仅在乌克兰问题上的剑拔弩张就已经使天然气和石油的价格飙升(后者占俄罗斯能源收入的大部分,而不是天然气)。

如果没有战争,摩根大通银行预测,更高的价格将导致Gazprom今年的营业毛利超过900亿美元,而2019年为200亿美元。

如果俄罗斯真的挥舞起天然气武器,它对西方的伤害有多大?如果像2009年那样,中断仅限于通过乌克兰的天然气,那么欧洲的其他地区会处理得很好。首先,Gazprom已经削减了通过乌克兰的天然气流量。花旗银行估计,这些流量是去年水平的一半,而是2019年的四分之一。

如果普京切断了对欧洲的所有天然气供应,这种噩梦般的情况又如何呢?

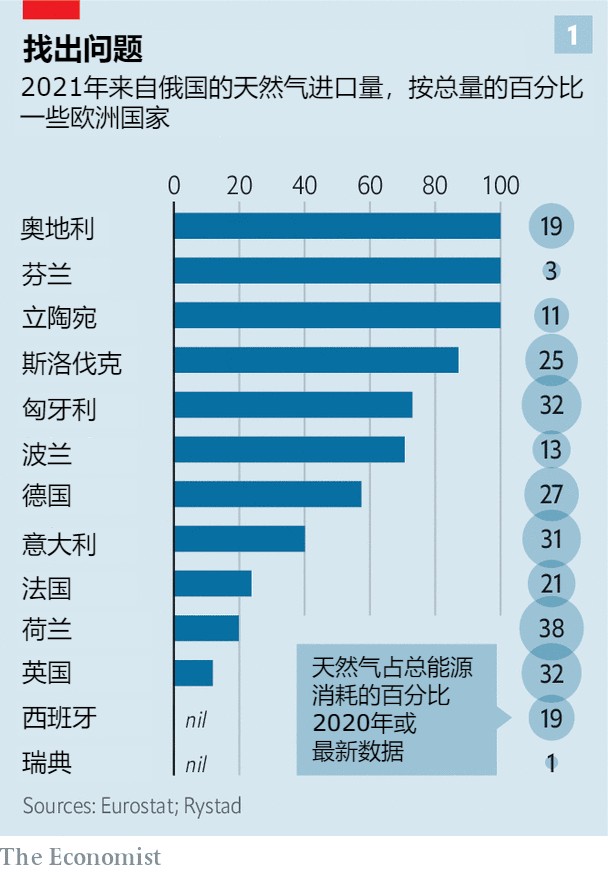

不出所料,可能会立即出现一些混乱。加州大学圣地亚哥分校的大卫·维克多认为,斯洛伐克、奥地利和意大利部分地区对这种情况的感受最为强烈(见图1)。在欧洲大国中,德国是最脆弱的。由于它以气候为动机而推动了燃煤发电站的退役,以及在日本福岛灾难后仓促决定提前关闭它的核电站,它对天然气的依赖程度比它所需的更为严重。德国是欧洲最大的天然气消费国,约占欧洲能源消费总量的四分之一,而俄罗斯提供了德国一半以上的天然气进口。

欧洲和美国的外交官们正手忙脚乱的增加液化天然气(LNG)的产量,以便从美国和卡塔尔的大型能源公司运往欧洲,但这主要是政治作秀。研究公司IHS Markit的迈克尔·斯托帕德认为,在俄罗斯之外几乎没有多余的生产能力,美国的“快速反应供应”无法对欧洲提供什么帮助,因为其“出口设施已经满负荷运转”。

好消息是,欧洲的能源系统比2009年危机期间更具弹性。波茨坦爱尔福特大学的安德烈亚斯·戈德索指出了一些有用的变化。支持竞争的措施(如取消了禁止转售天然气的“目的地条款”)削弱了Gazprom的控制力。现在,一个密集的互相连接的天然气网络已将以前孤立的国家连接了起来(见地图)。

另一个值得庆幸的理由是液化天然气。欧洲各地对再气化设施的大量投资意味着当地有大量的闲置产能。花旗集团估计,在这些设施的历史利用率为50%或更低的情况下,欧洲理论上可以处理足够的天然气,以取代近三分之二的俄罗斯管道天然气进口。

因此,限制性因素不是再气化能力,而是可用的液化天然气供应。由于扩大新的生产和出口能力需要很长的时间,欧洲最大的希望是获得原本运往其他地方的现有液化天然气。

在最近的能源紧缩期间,一位投资者指出,当欧洲价格在去年10月至12月期间飙升三倍时,“一支液化天然气舰队”驶向了欧洲。这种流入抵消了俄罗斯天然气进口的下降(见图2)。市场传言表明,一支新的舰队正在到来。中国的国有能源公司盯上了欧洲天然气的高价格所带来的快速利润,正在寻求出售几十批液化天然气。

咨询公司伍德麦肯兹的马西莫·迪·奥多阿尔多补充说,由于从美国到欧洲的路程比到亚洲的路要短,液化天然气油轮可以完成更多趟的行程,向欧洲的出口能力可以增加10%左右。总而言之,他认为额外的液化天然气可以填补俄罗斯完全停产造成的15%的短缺。

弹性的另一个来源是已储存的天然气数量。去年的严冬,加上Gazprom不愿意填满它在欧洲控制的存储单元,使得天然气存储量低于五年的平均标准。即便如此,能源研究公司Rystad计算出,如果今年冬天天气维持正常,到春天时储存的天然气将足以弥补俄罗斯两个月的天然气出口损失。一些分析家认为,多余的天然气甚至可以弥补四个月的断供,不过寒冷的天气会迅速减少这一缓冲。

欧洲也有一个秘密武器。迪·奥多阿尔多指出,欧洲有大量的,但很少被讨论的“缓冲气”储存。出于技术和安全原因,监管机构坚持要求盐穴和含水层等储存单位保持大量的天然气,这些气通常不能被投入市场。伍德麦肯兹的分析师估计,最多有十分之一的这类缓冲气体可以被顺利使用。如果监管机构给予许可,就像他们在战争引发的危机后那样,这相当于远远超过一个月的俄罗斯进口量。

斯托帕德进一步简化了情况。目前俄罗斯对欧洲的天然气出口量约为每天2.3亿立方米(cm/d)。他估计,过剩的再气化能力可以弥补约5000万立方米/天。提高煤电和核电,例如通过重新启动最近停产的工厂或提高未被充分利用的工厂的负荷率,可以再增加相当于4000万立方米/天。但这样仍然有1.4亿立方米/天的缺口。他计算,如果天气保持正常,那么储存的天然气(不包括缓冲气)将覆盖剩余的1.4亿立方米/天的缺口,持续四个半月。他总结说:“这是一场价格危机,而不是实际供应危机。”

总而言之,如果俄罗斯切断天然气,欧洲将遭受损失;但这一代价将由钱包支付,而不是通过实际的痛苦。

哥伦比亚大学的乔纳森·艾尔金德预测,代价会很高,因为“欧洲并不是从平静开始,而是已经非常紧张的市场开始”。欧洲大陆的能源市场刚刚经历了一次初冬的价格冲击,所有能源商品的价格前景都很糟糕。摩根大通预测,即使没有俄罗斯天然气断供,欧洲今年的能源支出也将达到约1万亿美元,高于2019年的5000亿美元。如果欧洲被迫消耗它的天然气储备以度过俄罗斯断气期,那么它将不得不在夏季花费更多资金疯狂地重建这些储备,以避免明年冬天的能源危机。

这是一个令人不快的前景。但从长远来看,俄罗斯将付出更大的代价。

一位业内人士指出,Gazprom可能会面临“巨大的”商业后果,从应付给客户的罚款到停止流向俄罗斯的美元的合同付款。在表现出如此严重的不可靠之后,Gazprom将很难在欧洲获得任何长期合同。而普京所珍视的北溪2号管道也肯定会完蛋。

关闭管道,甚至可能说服现在正谨慎地进口更多俄罗斯天然气的中国,使它对俄罗斯可靠性的长期担忧有了依据。

正如维克多所言,这种公然使用能源武器的行为可能会导致欧洲更加努力地减少对俄罗斯天然气出口的依赖,“这不是因为它们不安全,而是因为收入……会成为俄罗斯不良行为的资金来源。”

斯塔夫森说得很精辟:“如果普京想摧毁Gazprom在欧洲的业务,就没有比这更好的方法了。”